- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ECBのテーパリング開始は?

- 要旨

-

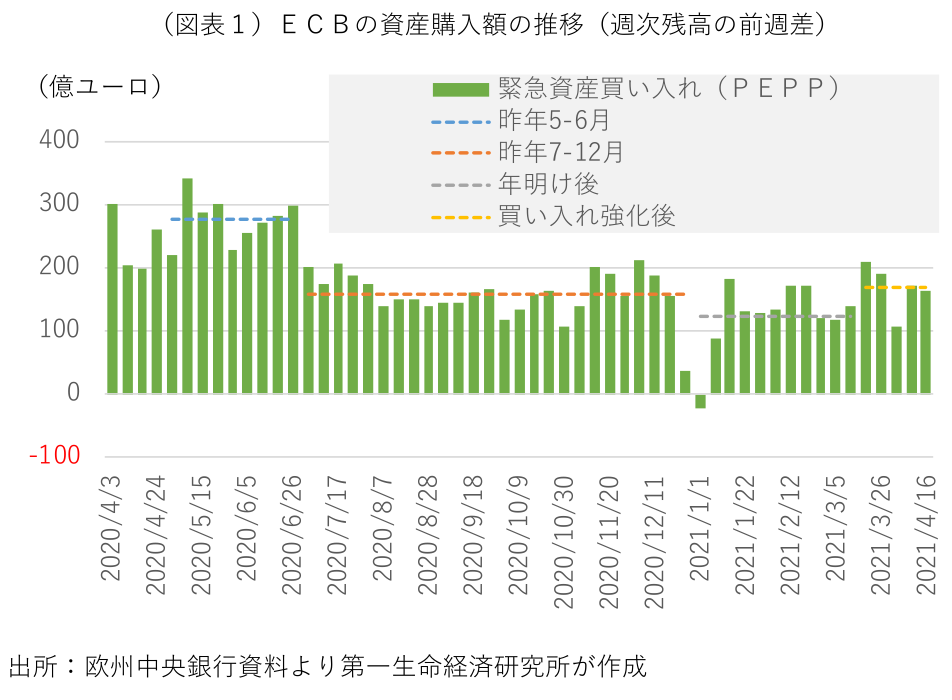

4月のECB理事会では、段階的な買い入れ縮小に向けた理事会内の議論や中期的な景気・物価認識の変化に注目が集まった。声明文の景気認識やラガルド総裁の発言は従来から変化がなく、早期のテーパリング観測を牽制した。来年3月末のPEPPの終了期限を睨んだ今後の政策方針の決定は、秋の戦略レビューの結果を待って決定される可能性が高い。ただ、景気・物価見通しの上方修正に合わせて、6月の理事会で7~9月のPEPPの買い入れペースの再縮小が決定されるとみられ、金融市場参加者はこれを事実上のテーパリング開始と受け止める可能性がある。

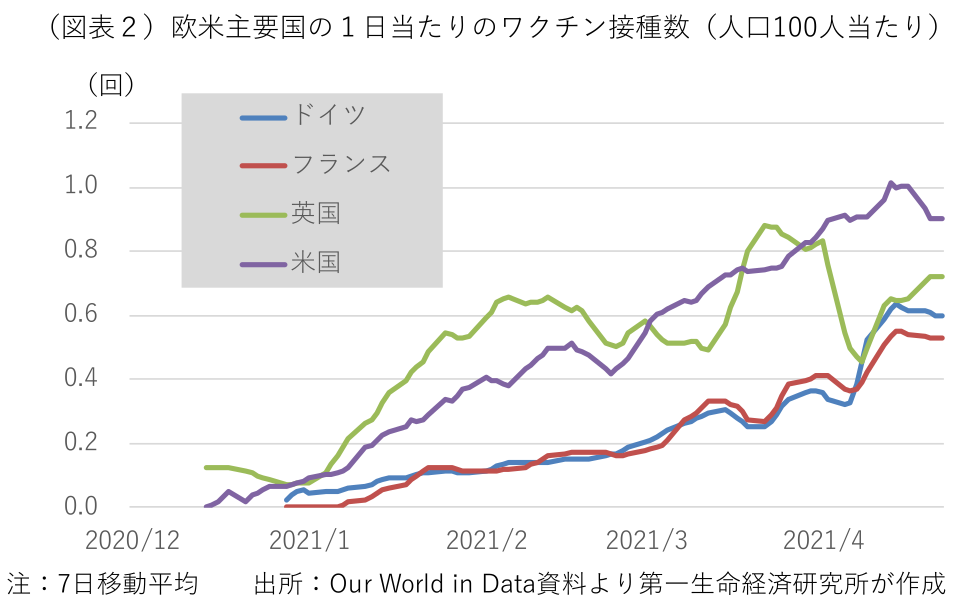

ECBは3月の理事会で向こう3ヶ月のパンデミック緊急資産買い入れ(PEPP)の買い入れペースを大幅に加速する方針を決定したが、その後の買い入れペースの加速は僅かにとどまる(図表1)。ラガルド総裁を始めとした中核メンバーはこれまで、景気回復を確かなものとし、中期的な物価安定を達成するには、今後も緩和的な金融環境を維持すべきとの立場を取ってきた。オランダで感染者の増加が続き、ドイツやフランスでも感染者が高止まりしており、短期的には行動制限の継続による経済活動の低迷が避けられない。だが、遅れが目立ったワクチン接種ペースがここにきて加速しており(図表2)、向こう数ヵ月の間に段階的な行動制限解除の開始が視野に入るなか、先行きの景気回復期待が高まっている。こうしたなか、タカ派メンバーからは、「危機時対応を永遠に続けることはできない」、「段階的な資産買い入れの縮小を検討すべき」といった発言も聞かれ始めていた。22日に終わったECB理事会では、政策変更なしとの見方で一致していたが、7月以降のPEPPの買い入れペースや将来的な資産買い入れ縮小の行方を占ううえで、理事会内の議論の軸足や中期的な景気・物価認識に何らかの変化が現れていないかが焦点だった。

声明文の景気認識やリスクバランスの評価は従来から変化がなく、感染再拡大で短期的には低迷が続き、リスクバランスも下振れ方向にあるが、ワクチン接種の進展で先行きは回復が見込まれ、中期的なリスクバランスも上振れ(世界景気の回復加速)と下振れ(感染長期化)が均衡するとしている。理事会後のラガルド総裁の記者会見での発言も、ワクチン接種の加速を評価しつつも、感染再拡大などの不確実性の高さを強調し、先行きの景気認識の変化を滲ませることはなかった。PEPPの段階的な買い入れ縮小(テーパリング)の可能性については、「時期尚早で今回の理事会では議論していない」と述べ、金融市場参加者の一部で広がるテーパリング観測を牽制した。買い入れペースの判断は金融環境と物価見通しの評価に基づくもので、予め決められた日程に基づくものではないと説明した。また、PEPPの買い入れペースに関する質問に対しては、前回の理事会での決定後、「明白かつ確実な買い入れペースの加速があった」と発言した。大幅加速の方針の割に実際の買い入れ加速が小幅にとどまるとの金融市場参加者とのギャップは埋まらなかった。コロナ感染で遅れているECBの戦略レビューの終了時期については、秋には結果を公表できるとした。

ワクチン接種の加速と感染封じ込めを前提とすれば、次に四半期毎の景気・物価見通しを発表する6月のECB理事会で、景気・物価見通しが上方修正される可能性が高い。景気回復期待を織り込んで長期金利に行き過ぎた上昇圧力が及んでいない限り、同時に決定する7~9月のPEPPの買い入れペースは、ラガルド総裁の言うところの“大幅加速”からの再縮小が予想される。ただ、PEPPの買い入れ期限は来年3月末とまだ時間があり、秋に今後の政策運営の核となる戦略レビューの結果公表を控える6月のタイミングで、柔軟な買い入れペースの変更が可能な現状の枠組みを放棄することは考えられない。PEPPの買い入れペースを大幅に縮小すると、テーパリング開始と受け止める恐れがあり、買い入れペースの縮小はごく僅かなものにとどまる可能性があろう。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済