- HOME

- レポート一覧

- 第一ライフ研レポート

- 内外経済ウォッチ『欧州~利上げ開始と南欧の政治リスク~』(2022年8月号)

- 第一生命経済研レポート

-

2022.08.01

欧州経済

欧州経済全般

イタリア経済

スペイン経済

ウクライナ問題

内外経済ウォッチ『欧州~利上げ開始と南欧の政治リスク~』(2022年8月号)

田中 理

利上げ開始で南欧金利に上昇圧力

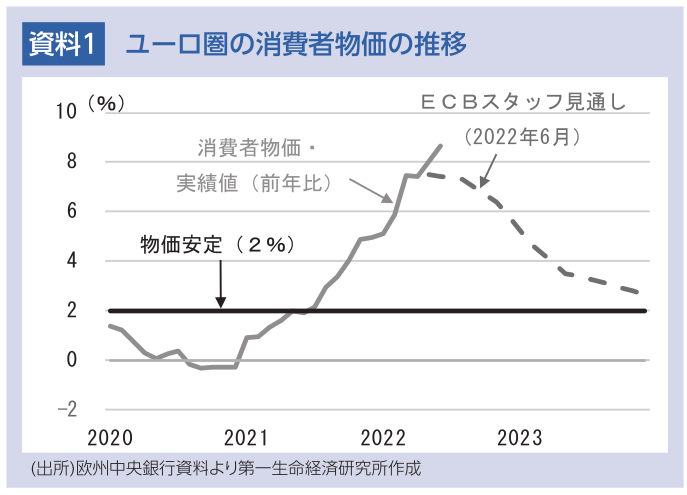

経済活動再開による需給逼迫やロシアによるウクライナ侵攻を受け、欧州でも物価の高騰が続いている。6月のユーロ圏の消費者物価の速報値は前年比+8.6%と上昇率が一段と加速し、統計開始以来の過去最高を更新した。同月はドイツで物価高騰による家計負担の軽減措置が始まり、これが物価を押し下げたが、変動の大きい食料やエネルギーなどを除いたユーロ圏のコア物価も同+3.4%と、2%の中期的な物価安定を上回る水準で推移している。各国で賃上げや価格転嫁の動きが広がるなか、ユーロ圏内の金融政策を一元的に担う欧州中央銀行(ECB)はインフレへの警戒姿勢を強めている。7月に新規の資産買い入れ(量的緩和)終了と11年振りの利上げを開始し、今後も利上げを継続することを示唆している。

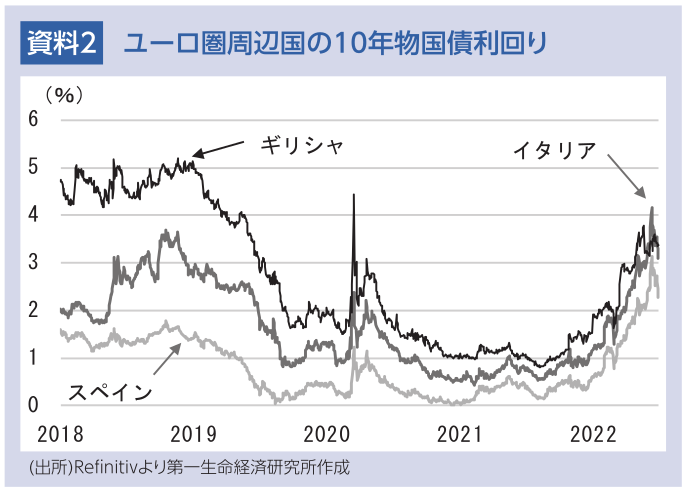

インフレ封じ込めを目指したECBの利上げの障害となりかねないのが、イタリアを中心とした南欧諸国の国債利回り上昇だ。ECBが利上げ開始を明言した6月中旬にかけて、イタリアの10年物国債利回りは一時、欧州債務危機時以来となる4%を突破し、危機の震源地であったギリシャと逆転した。その後、ECBが緊急理事会を開き、ファンダメンタルズを反映しない金利上昇(ECBはこれを「市場分断化」と呼ぶ)を容認しない姿勢を明確にし、金利上昇は一服している。

2023年は南欧の選挙イヤー

ただ、このまま南欧諸国の金利上昇を抑制できるかは予断を許さない。ECBは6月中旬の緊急理事会で、3月末に終了したコロナ危機対応の資産買い入れプログラム(PEPP)について、満期を迎えた保有国債の償還時に同額を再投資し、その際にイタリアなどの国債を重点的に買い入れることを表明した。また、市場分断化の新たな抑止策の導入を目指し、制度設計を加速させることを関連部局に指示した。新たな危機対応策の詳細は執筆時点で不明だが、財政再建などの改革履行を条件に、ファンダメンタルズを乖離して金利が上昇する国の国債を買い支える内容と考えられる。具体策が発表され、その実効性が疑問視された場合、南欧金利に再び上昇圧力が及ぶ恐れもある。

来年は財政不安を抱えるイタリア、スペイン、ギリシャの南欧3ヶ国で総選挙が予定されている。昨年2月にECBのドラギ前総裁を首班とする挙国一致内閣が誕生し、束の間の政治安定を謳歌してきたイタリアでは、総選挙後に右派ポピュリストが政権を奪取する公算が大きい。スペインでは、中道右派が極右と手を組み、連立政権を発足する可能性が取り沙汰されている。EUに懐疑的な政権が誕生すれば、EUとの対立や財政運営を巡る不透明感に加え、新たな国債購入策の発動が難しくなり、南欧金利が再び上昇する恐れがある。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済