- 要旨

-

-

日経平均株価は先行き12ヶ月49,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月150円程度で推移するだろう

-

日銀は利上げを続け、2026年後半に政策金利は1.0%に到達しよう

-

FEDはFF金利を26年前半までに3.5%へと引き下げ、その後は様子見に転じるだろう

-

金融市場

-

前営業日の米国市場は、S&P500が▲0.1%、NASDAQが+0.1%で引け。VIXは19.8へと低下。

-

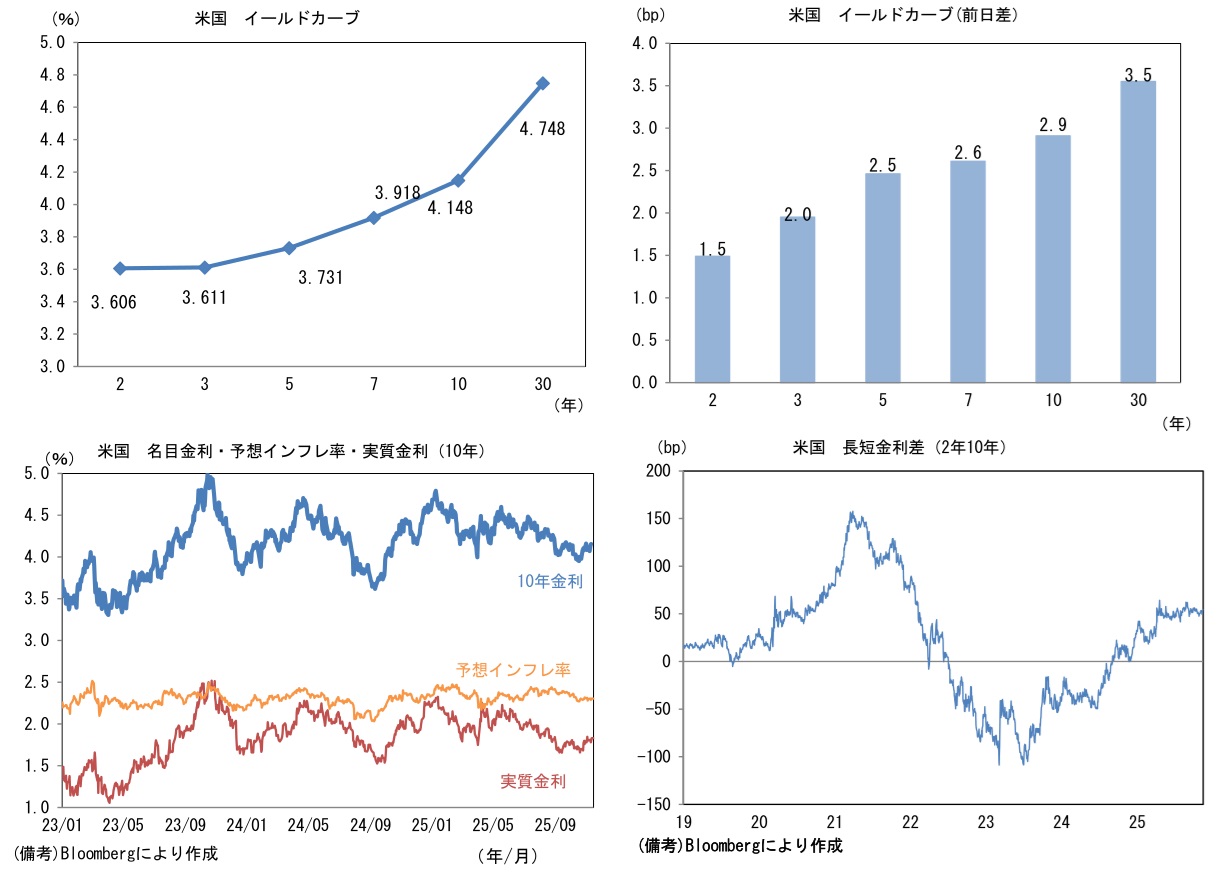

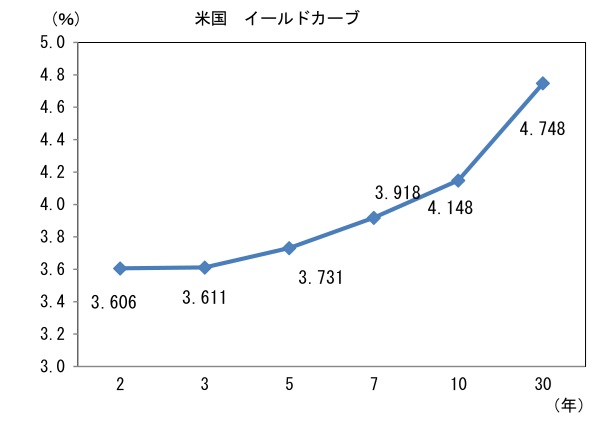

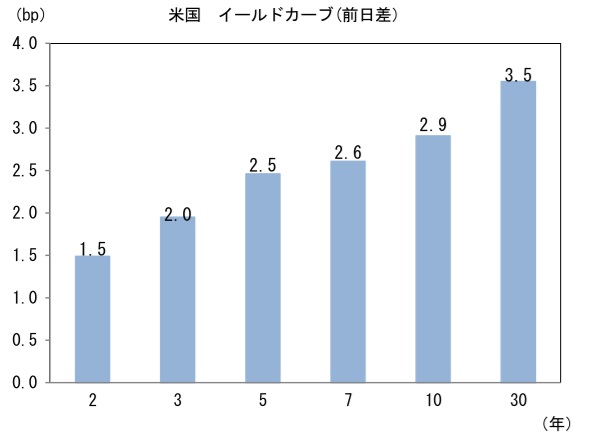

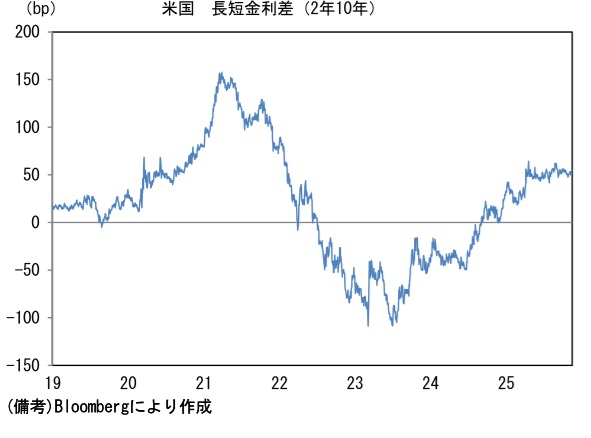

米金利はベア・スティープ化。予想インフレ率(10年BEI)は2.303%(+0.3bp)へと上昇。

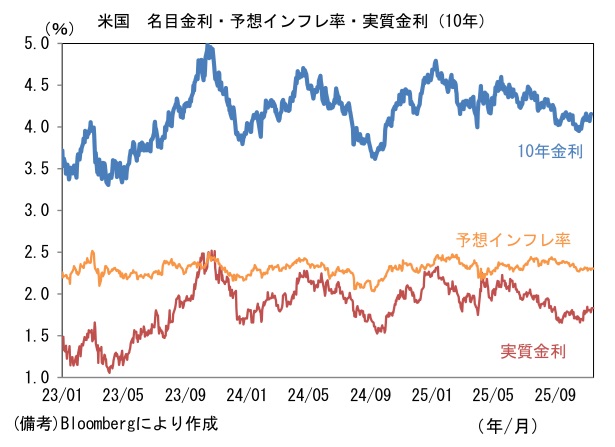

実質金利は1.831%(+2.7bp)へと上昇。長短金利差(2年10年)は+53.8bpへとプラス幅拡大。 -

為替(G10通貨)はUSDが中位程度。USD/JPYは154半ばで一進一退。コモディティはWTI原油が60.1㌦(+1.4㌦)へと上昇。銅は10852.0㌦(▲104.0㌦)へ低下。金は4094.2㌦(▲100.3㌦)へ低下。

注目点

-

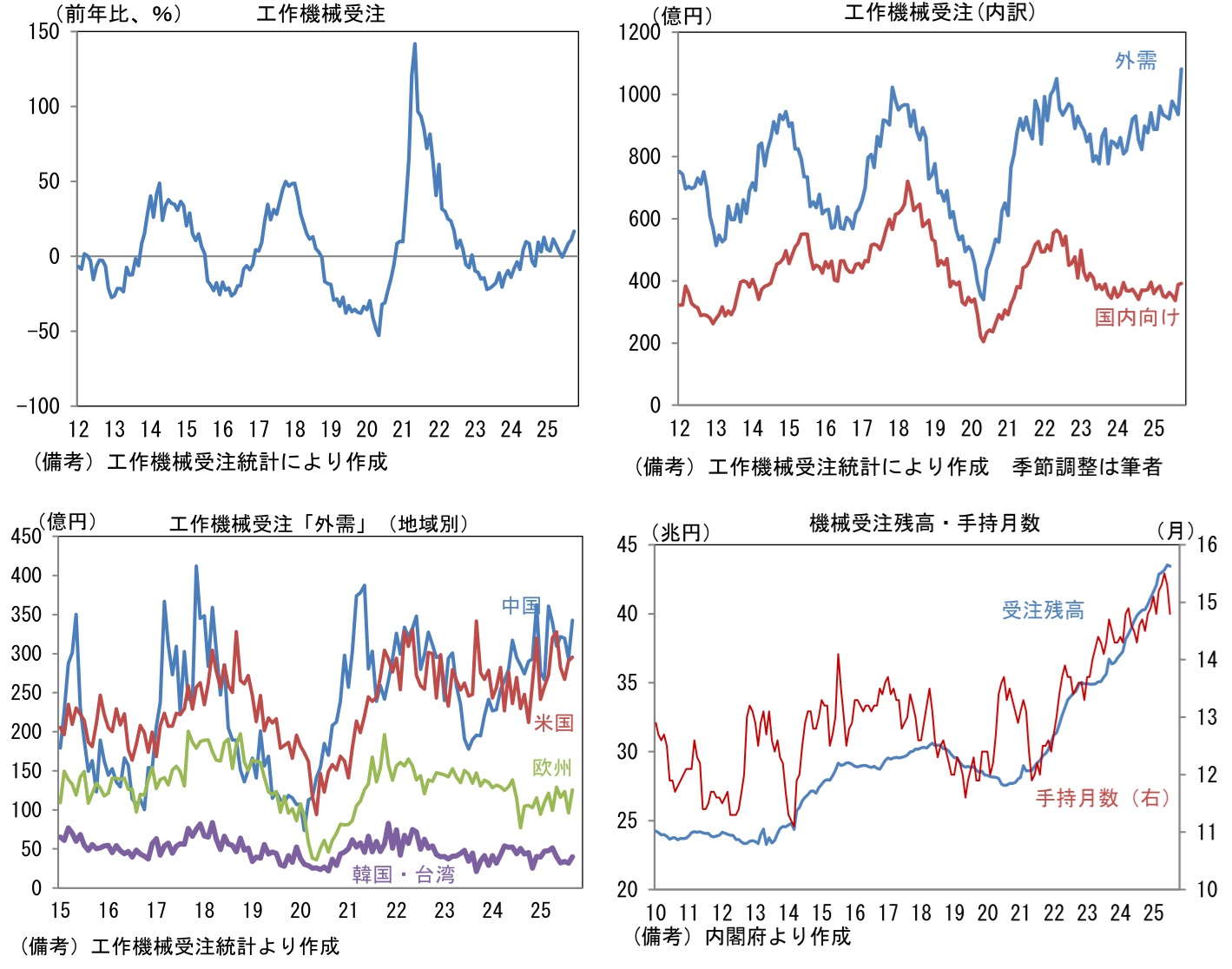

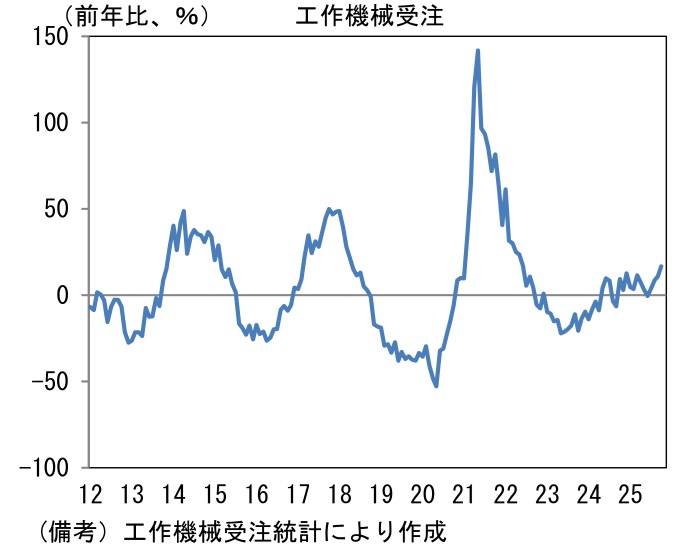

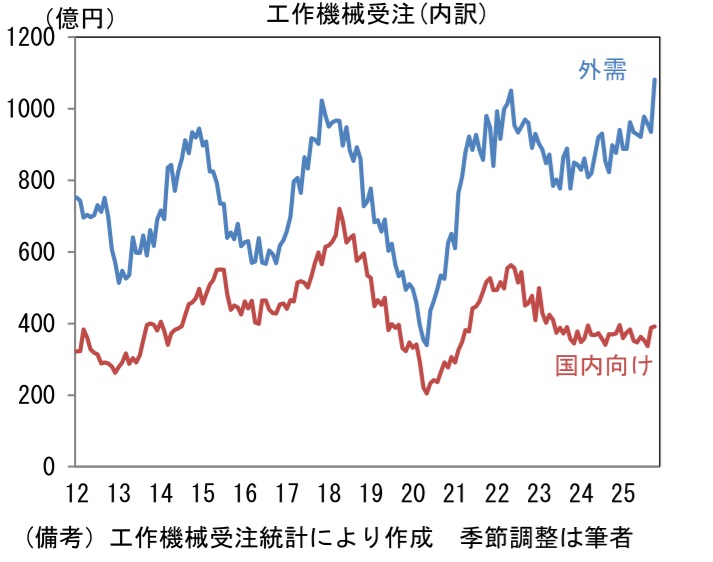

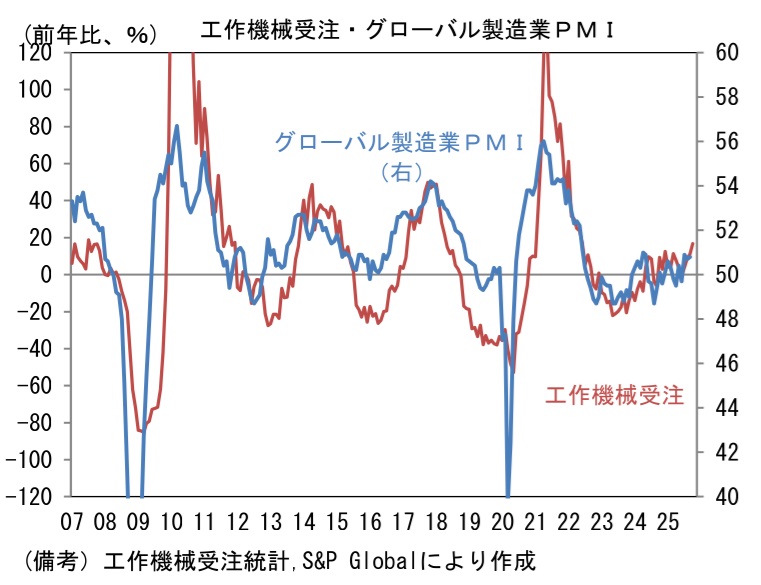

筆者が世界景気と日本株の先行きを占う上で、定点観測する工作機械受注統計(日本工作機械工業会)は、いよいよ復調気配が強まってきた。通商政策に対する不透明感が後退する中、米国向けと中国向けが底堅さを増している。この間、国内の設備投資計画も堅調であることを踏まえると、全体として回復の流れが頓挫する可能性は低いだろう。

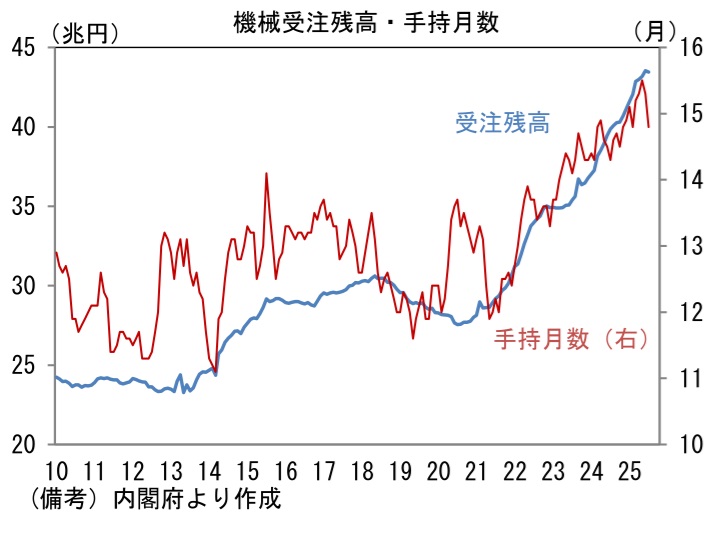

-

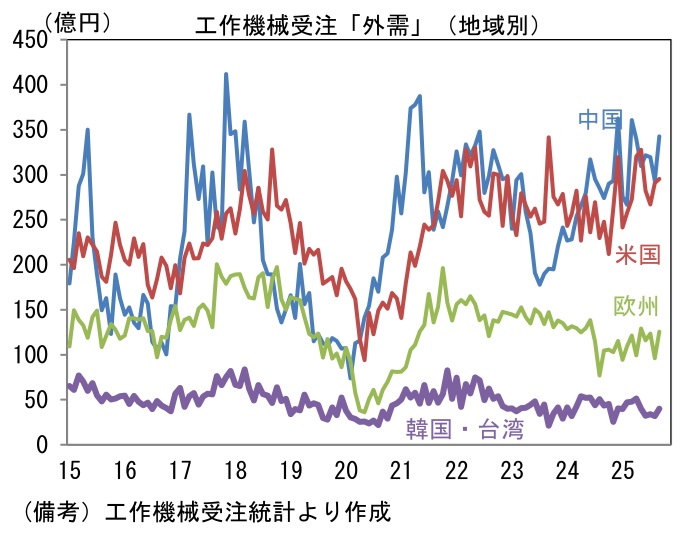

11月12日に発表された10月の受注額(原数値)は1431億円、前年比では+16.8%となり、伸び率は2022年6月以来の高い伸びであった。筆者作成の季節調整値は前月比+12.0%と増加し、3ヶ月平均値でも+3.9%とはっきりとした増加を記録。単月の内訳は「国内向け」の季節調整済み前月比が+1.0%と2ヶ月連続で増加し、3ヶ月平均では同+3.6%と強く伸びた。前年比でみても+6.3%と底打ち感が明確化しつつある。人手不足が足かせとなり、設備投資の進捗が遅々としている可能性があるものの、企業の投資意欲はそれなりに強い。関連投資の機械受注に目を向けると、受注残高および手持ち月数が積み上がっており、これに伴って新規受注が抑制されている可能性が示唆されている。この間、「外需」は前月比+15.7%と強く伸び、3ヶ月平均では+3.6%と力強く伸びた。前年比では+20.7%と13ヶ月連続でプラスを維持し、いよいよ「離陸」の様相を呈してきた。地域別詳細は確報を待つ必要があるが、9月までの傾向から判断すると米国と中国向けが増加基調を維持したとみられる。

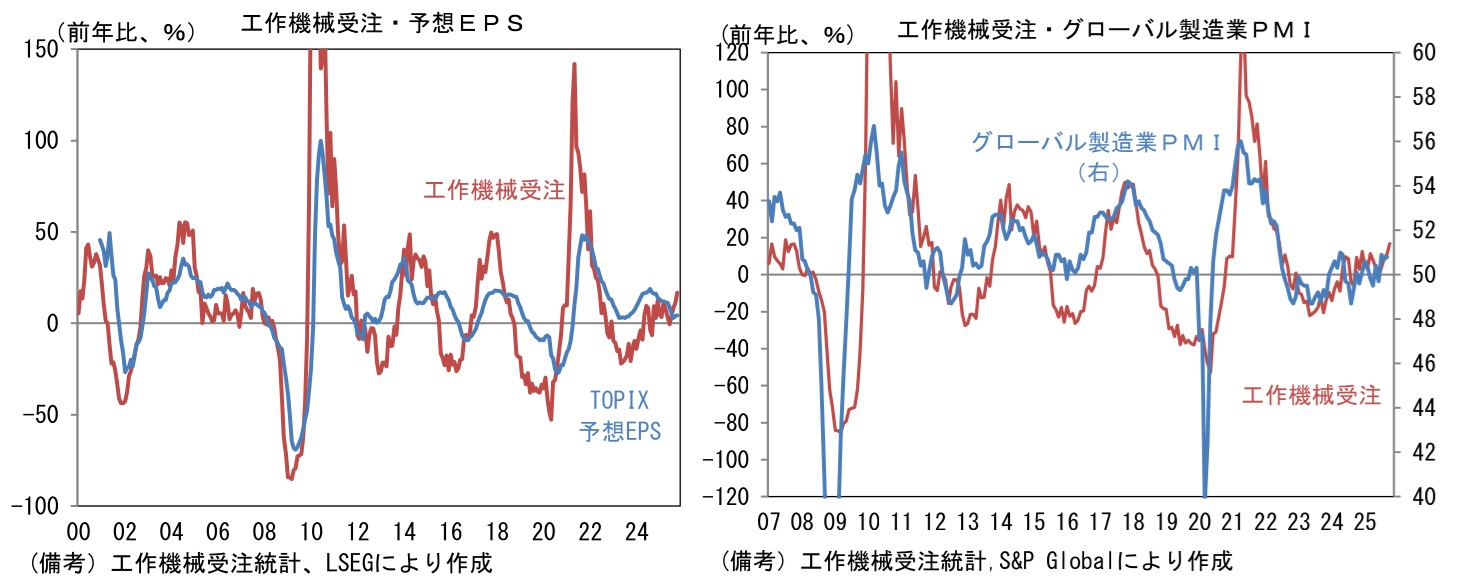

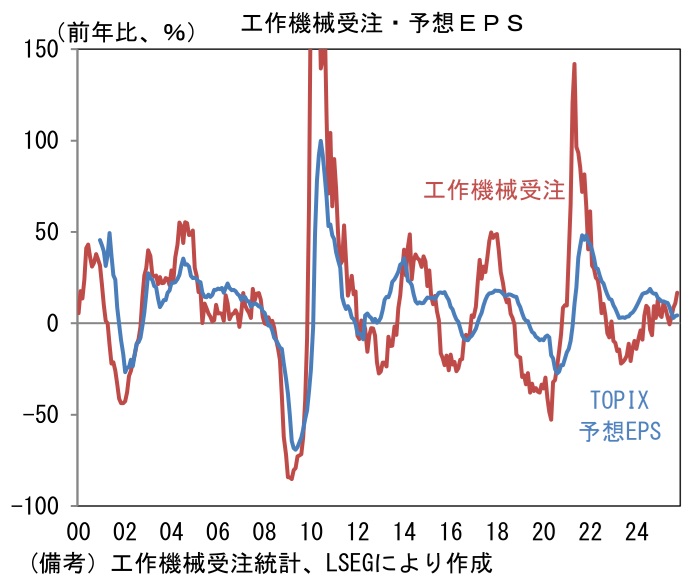

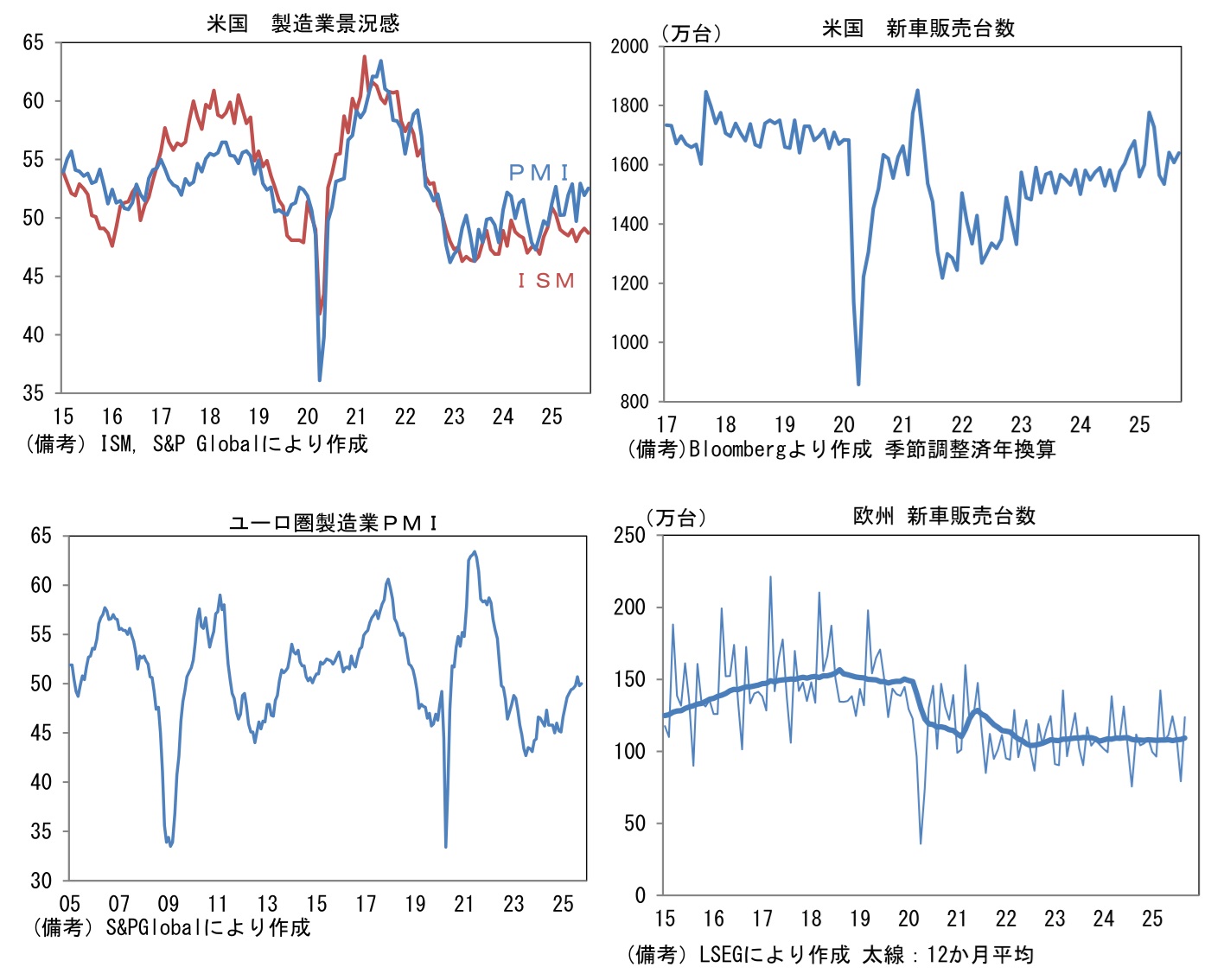

- 日本の工作機械受注は、そのサイクルがグローバル製造業PMIやアナリストの業績予想(TOPIX予想EPS)と連動性を有する。10月グローバル製造業PMIは50.8と好不況の分かれ目の目安とされる50を3ヶ月連続で上回った。通商政策の不透明感が後退する中、新規受注の回復が継続し、各国で景況感の改善がみられた。そうした下でTOPIXの予想EPSは企業の資本効率改善に向けた取り組みが奏功していることも相まって増加基調を維持している。

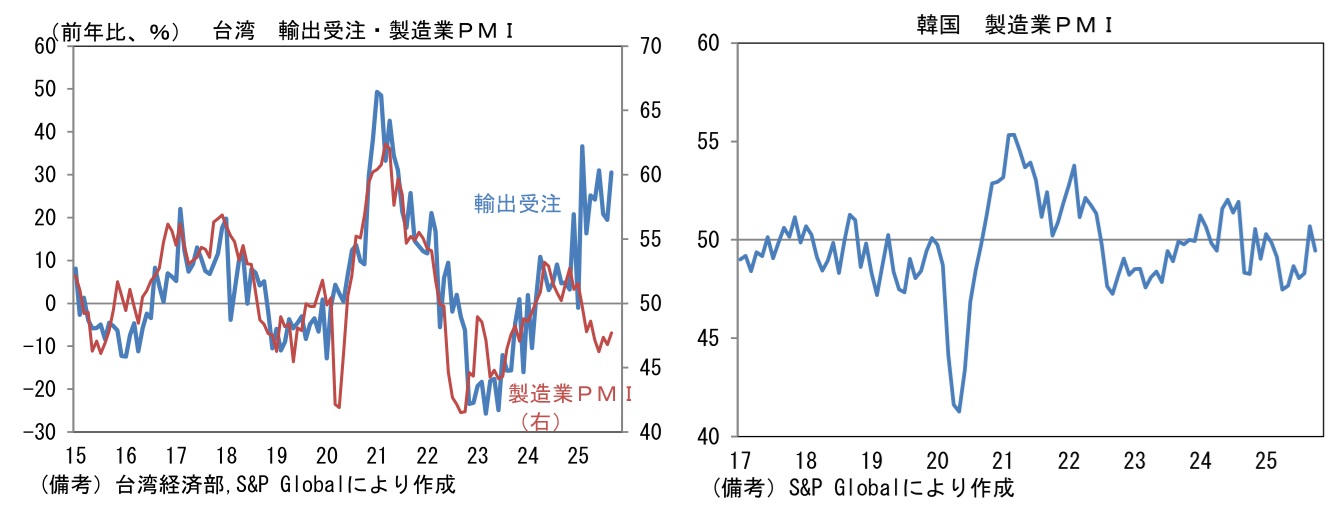

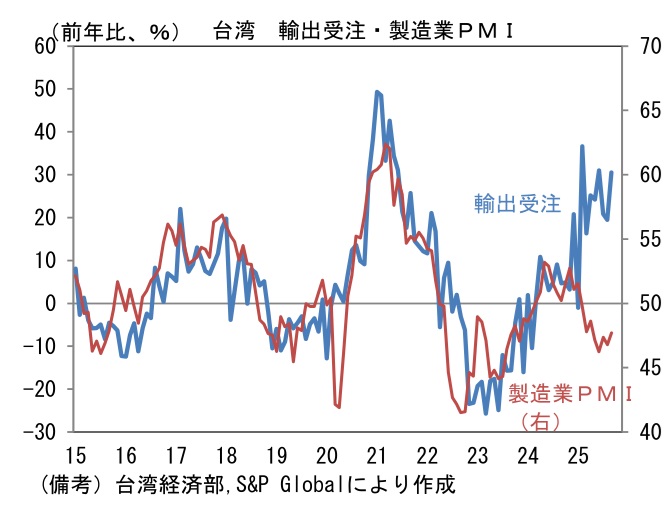

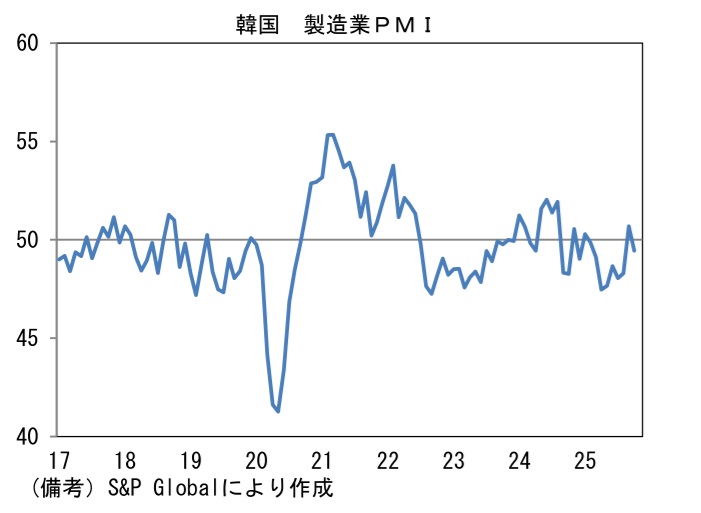

- 製造業PMIを地域別にみると、日本は48.2へと0.3pt低下した。トランプ関税による直接的な影響は限定的である一方、AI向け以外の半導体需要が力強さを欠き、製造業全体として加速感に乏しい展開が続いている。もっとも、個人消費が緩慢ながらも回復傾向にあることを踏まえれば、大崩れは想定しにくい。この間、IT関連財の生産集積地である台湾は47.7へと0.9pt上昇した。輸出統計を見る限り、台湾のIT関連財産業は活況を呈しているが、強さは一部企業のAI関連品目に集中しているため、製造業全体としては精彩を欠く姿になっている。この間、韓国は49.4へと1.3pt低下した。もっとも、同国のPMIが50を超えることは稀であるため、それほど悲観すべき結果ではない。

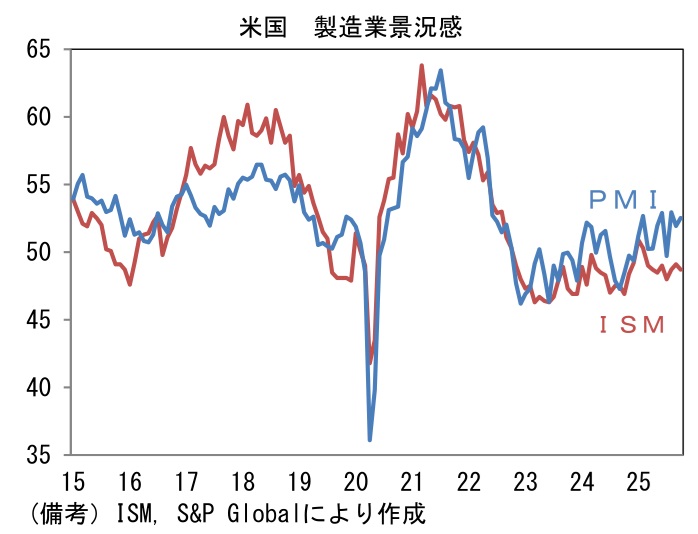

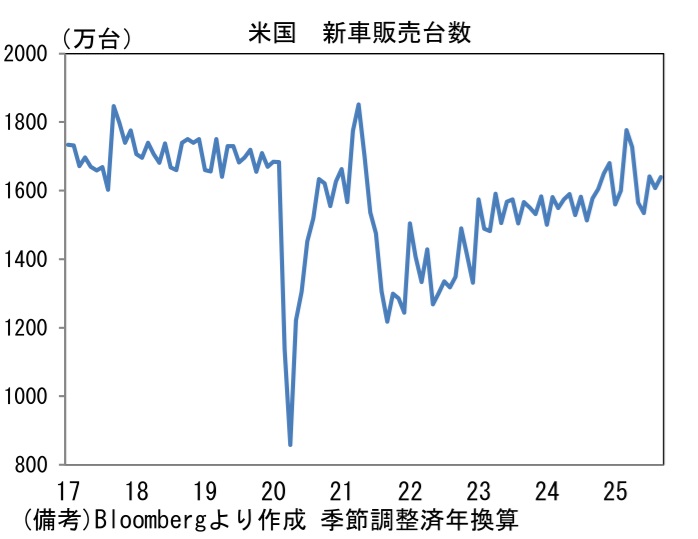

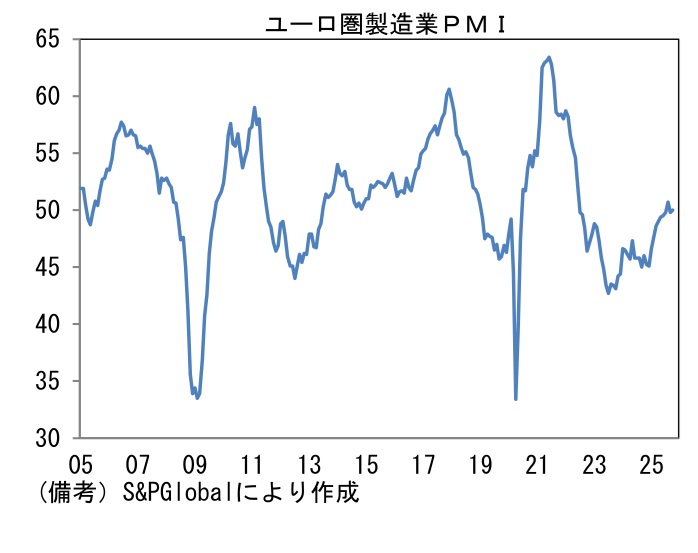

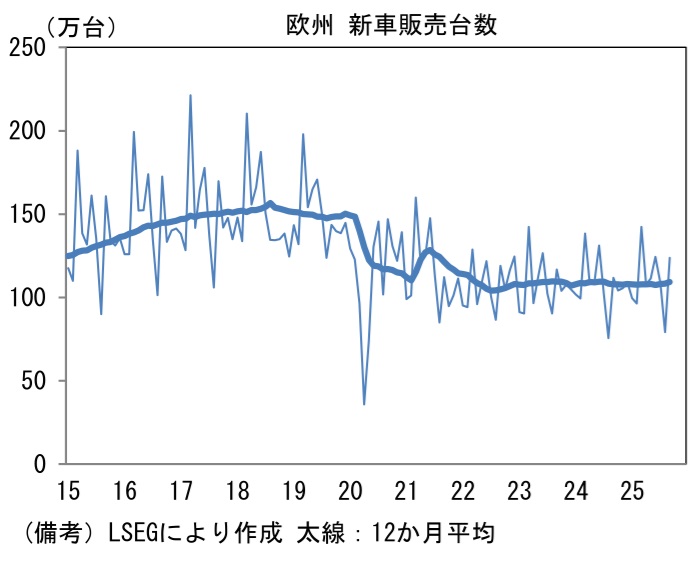

- 米国は52.5へと0.5pt上昇した。類似指標のISM製造業(48.7)との乖離が目立っているため、強さを割り引く必要はありそうだが、米国内におけるAI関連投資が隆盛を極めるなか、その恩恵が広がりを持ちつつあることを示唆している。この間、自動車販売も1639万台(年換算)と底堅さを維持しており、そうした下で景況感は良好に推移している。ユーロ圏は50.0へと0.2pt上昇して再び50を回復。財政拡張に舵を切ったドイツが49.6(9月49.5)と苦境から脱出した他、政局不透明感が幾分和らいだフランスが48.8(同48.2)へと回復したことで域内景気が下支えされた。ただし、欧州の新車販売台数はコロナ期に生じた断層が埋まる気配は感じられない。

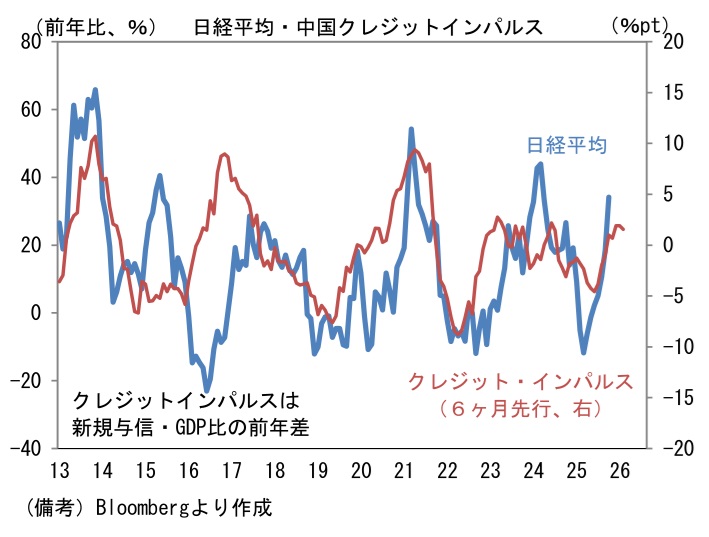

- 中国は50.6へと0.6pt低下したものの、3ヶ月連続で50超を維持した。既往の不動産市況悪化とトランプ関税対策として、中国当局が景気対策に本腰を入れたことが背景にあろう。中国当局の政策態度を映じると言われるマネー関連統計に目を向けると、9月の社会融資総量(新規フローの12ヶ月平均値)は前月比▲0.6%と2ヶ月連続で減少も、残高は前年比+8.7%と底堅い動きが続いている。新規融資のGDP比(前年差)をとった通称クレジットインパルスをみても+1.7ptとプラス圏で推移しており、政策態度の変化がマネー統計に表面化してきた可能性が窺える。この指標が日本株の先行指標として機能してきた経緯を踏まえると、現在の株高は一定の裏付けを伴っていると言える。

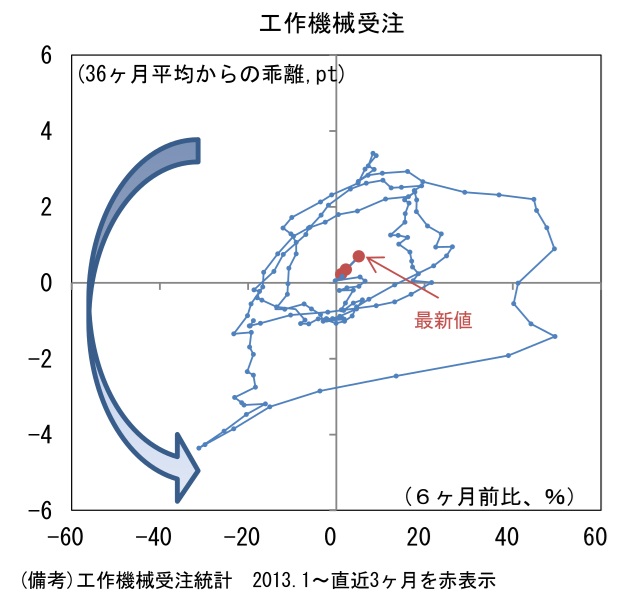

・工作機械受注サイクルの位置取りを確認するために、縦軸に受注額の水準(36ヶ月平均値からの乖離)、横軸に方向感(6ヶ月前比)をとった循環図をみると、直近数ヶ月は中心点付近で小さな渦を描いてきたが、最新値は右上領域に向けて歩み出したようにみえる。過去の経験則に従うなら今後も右上方向の進路をとると予想され、回復傾向がはっきりとしてくるだろう。これまで世界の株式市場はAIの頭脳として半導体関連銘柄を中心に物色してきたが、今後はハードとの融合である「フィジカルAI」に対する関心が広がろう。その場合、工作機械を中心に本邦製造業はロボット、マテリアルハンドリングなど多くの関連業種を抱える。この見方が正しければ、工作機械受注は株式市場の有用な情報を与えてくれるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般