-

日本銀行は本日の金融政策決定会合で政策金利の据え置きを決定(2025年1月以来0.5%)。もっとも、高田委員と田村委員は0.75%への利上げを主張した。高田委員は「物価が上がらないノルムが転換し、『物価安定の目標』の実現が概ね達成された」と主張し、田村委員は「物価上振れリスクが膨らんでいる中、中立金利にもう少し近づけるため」必要があるとした。タカ派と目されている田村委員の反対票に違和感はなかった一方、高田委員の反対票にはやや驚きを禁じ得なかった。

-

今回、色々な意味で驚きだったのはETF売却処分の決定であった。かつて日銀が金融システムの安定を目的として「金融機関から買入れた株式」の売却が約9年かけてこの7月に完了し、その後いよいよETFの処分に着手するのではないかと一部で予想されてはいたが、事前に日銀からの情報発信がほとんどないこのタイミングでの決定はやや驚きであった。年間の売却ペースは簿価で3,300億円、時価で6,200億円とされた。これは7月まで実施されていた「金融機関から買入れた株式」の売却と同程度のインパクトであり、市場全体の売買代金に占める売却割合は0.05%になる見込み。この規模は、株式需給に対しては「数社分の自社株買い」程度の衝撃に過ぎない。直近12ヶ月の自社株買い規模は20兆円弱で推移している。日銀が保有するETF残高は2025年3月末時点において37兆円(簿価)あるため、この売却規模に変化がない場合、優に100年を超える計画となる。仮にこの3,300億円という計画が厳格で硬直的なものだとすれば、永久保有と言っても差し支えないのではないか。この(小)規模感もやや驚きであった。

-

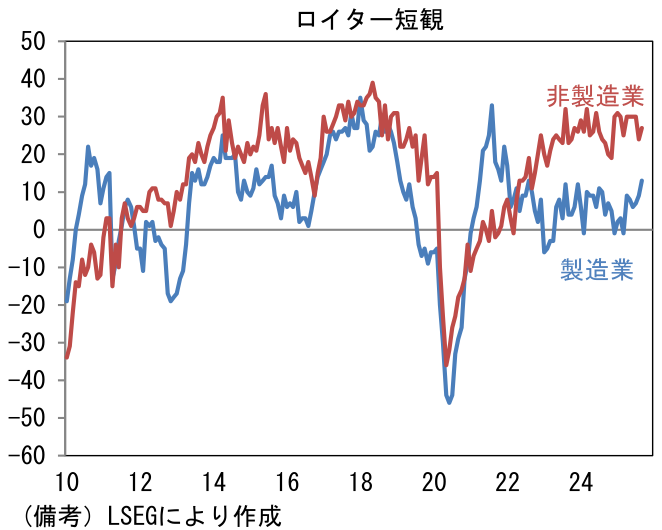

筆者は10月会合における利上げ予想を現時点で維持している。通商政策の不透明感が後退する中、国内では人手不足由来の賃金上昇も続いており、緩和的な政策態度を中立的に戻す必要があるとみている。10月入り後、日銀短観の結果や日銀支店長会議の報告が堅調であれば、利上げの道が拓けるだろう。なお、日銀短観の前哨戦としてロイター短観に目を向けると、9月単月では製造業に明るさがみえた。DIは+13と4-6月期平均の+7.7からはっきりと持ち直している。非製造業は+27と、4-6月期平均の+30の高水準から小幅に低下したものの、堅調そのものである。

-

一方で石破首相が辞意を表明したことで、10月に予想される政治的な慌ただしさを踏まえると、日銀が決断を急がない可能性もある。新政権の経済政策を予想するのは余りにも困難であり、日銀としては静観を続けたい思惑があるだろう。その場合、2025年12月か2026年1月まで利上げを待つことになる。

-

もっとも、今回2名の委員が投じた反対票は10月利上げの布石にもみえる。上述のように国内のインフレ圧力は相応に強く、たとえば本日発表されたCPIでは帰属家賃を除くサービス物価が前年比+2.1%と高止まりしている。労働コストの増加がサービス価格に転嫁される相互刺激的なメカニズムが作用していると思われ、食料品を除いたベースでもインフレの基調は確りとしている。この後の植田総裁の記者会見を踏まえ、政策金利の見通しを再考したい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般