- 要旨

-

- 日経平均株価は先行き12ヶ月45,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が▲0.2%、NASDAQが▲0.7%で引け。VIXは15.7へと上昇。

-

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.360%(+0.2bp)へと上昇。

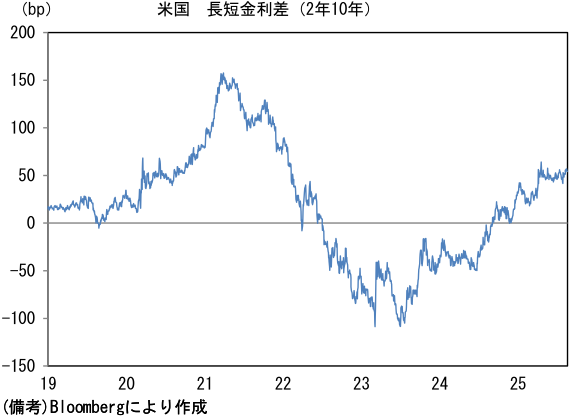

実質金利は1.929%(▲1.7bp)へと低下。長短金利差(2年10年)は+54.1bpへとプラス幅縮小。 -

為替(G10通貨)はUSDが中位程度。USD/JPYは147前半へと上昇。コモディティはWTI原油が63.2㌦(+0.9㌦)へと上昇。銅は9720.5㌦(+28.5㌦)へと上昇。金は3343.4㌦(+30.0㌦)へと上昇。

注目点

- 米国株は、ジャクソンホール講演でパウエル議長が9月FOMCにおける利下げを示唆するとの期待もあってこれまで上昇基調を辿ってきたが、さすがに息切れ感が出てきた。S&P500は小幅ながら4日続落。NASDAQは直近2日累積で2.1%の下落となった。S&P500は現在の22倍を超えるPERを維持できるかが焦点になる。

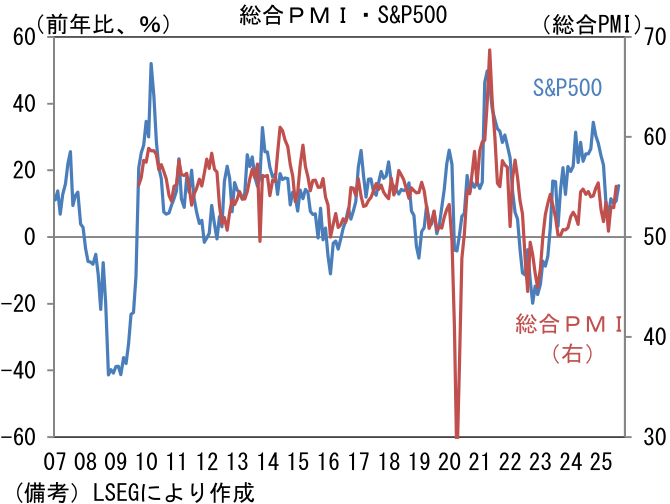

- 米国株(S&P500)の位置取りを複数の角度から確認したい。まず、ISM製造業とS&P500の前年比を比較すると、米国株の過熱感が認められる。ISM製造業の50割れが長期化する中、米国株ははっきりとした上昇傾向を維持しており、この点において「ファンダメンタルズの裏付け」はやや怪しい。サービス業を含んだ総合PMIでみれば、この違和感は和らぐことから、製造業の景況感が「使えない」指標に成り下がってしまったと考えたくなるが、必ずしもそうではないだろう。というのも、株式市場ではM7(マグニフィセント7)と呼ばれるIT株の存在感が高まっているにもかかわらず、ISM製造業とS&P500の予想一株当たり利益は概ね一致している。株式市場における製造業の重要性が低下しているとはいえ、上場企業の利益と製造業の景況感は連動性を維持していることは改めて認識しておく必要があるのではないか。株価上昇の燃料としては製造業の景況感改善が望まれる。

- 利益予想を上回る速度で株価が上昇しているのはPERが上昇しているからに他ならない。株価上昇率(52週前比)をEPS要因とPER要因に簡易的に分解してみると、現在(8/15時点)の上昇率16%はEPS要因が9%、PER要因が7%となっている。そこでPERの上昇が行き過ぎているかを判断するために実質金利に目を向けると、この2年程度概ね横ばいとなっており、必ずしもPER上昇を促す動きにはなっていない。実質金利とPERの乖離については、投資家がFedの利下げを先取りしてきたことや、AIに対する期待を膨らませていたことなど複合的要因が考えられる。それらが期待外れに終わらない限り、PERが急低下するとは考えにくいが、一方で労働市場データを中心に景気減速の兆候が散見される中で、高PERを正当化し続けることが可能であるかは微妙な部分もある。今後、雇用統計の軟化が顕著になるなどすればPERが低下する可能性はある。

- なおPERから判断すると、次期FRB議長がトランプ大統領の要求に沿うような、極めて緩和的な金融政策を実施するとの見通しは株式市場で(も債券市場でも)支配的になっていないと思われる。現時点で名前のあがっている候補に「極めて奇抜」な政策理念を掲げている人はおらず、その点において安心感がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般