- 要旨

-

- 日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が+1.1%、NASDAQが+1.4%で引け。VIXは14.7へと低下。

-

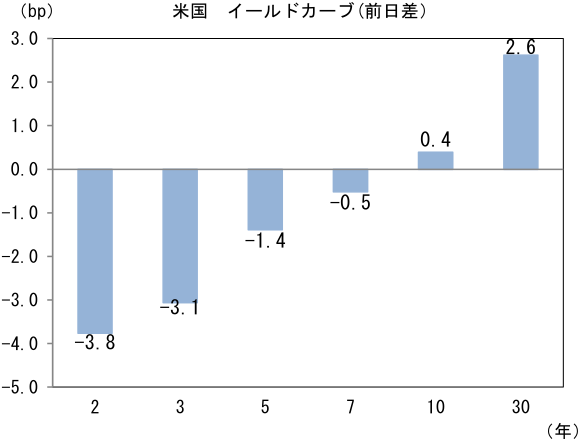

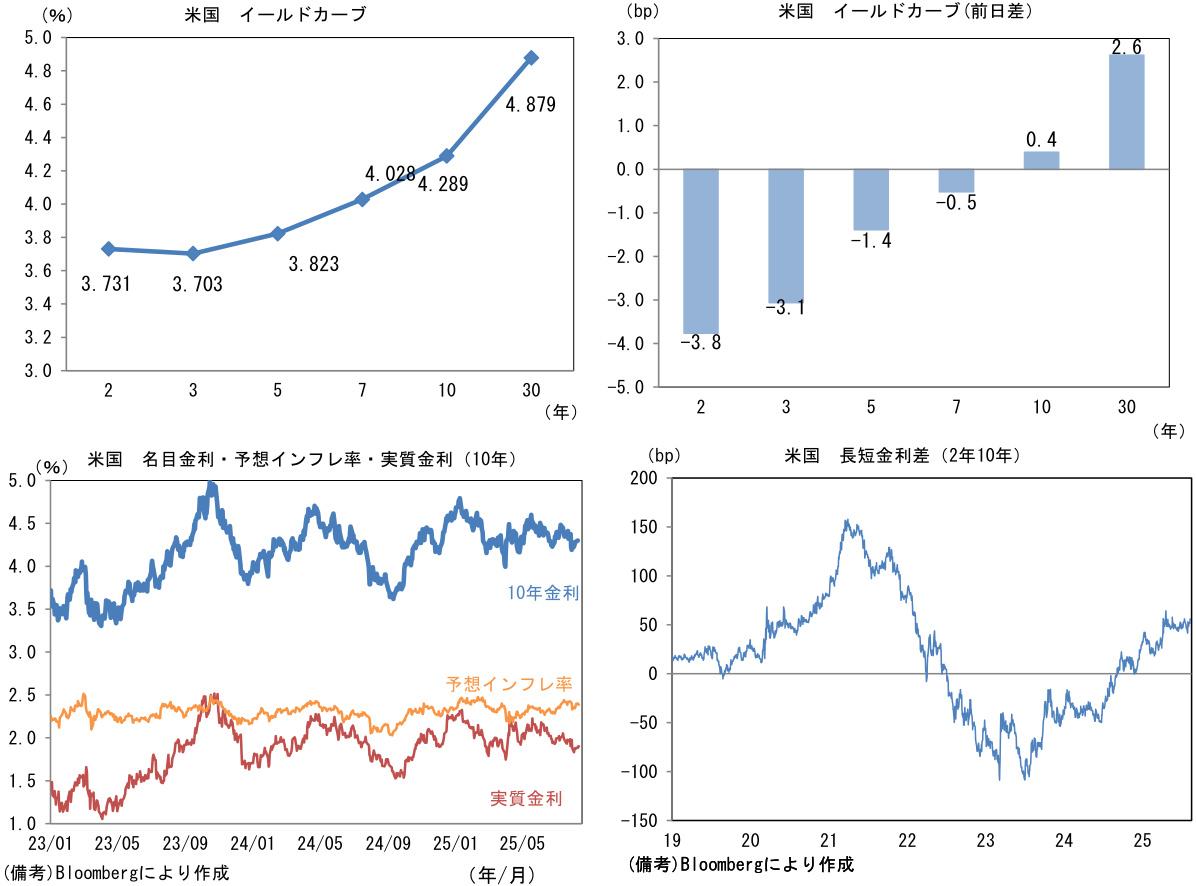

米金利はツイスト・スティープ化。予想インフレ率(10年BEI)は2.387%(▲1.3bp)へと低下。

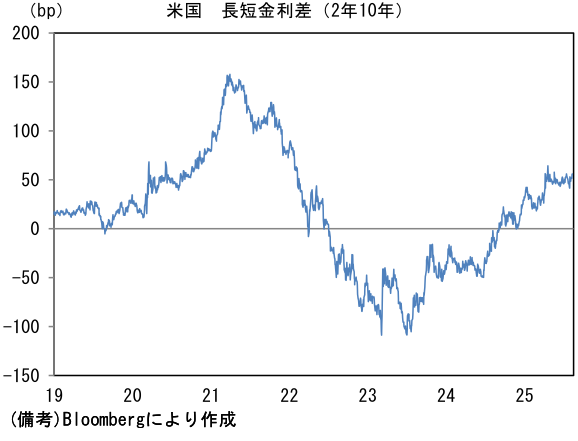

実質金利は1.901%(+1.7bp)へと上昇。長短金利差(2年10年)は+55.6bpへとプラス幅拡大。 -

為替(G10通貨)はUSDが全面安。USD/JPYは147後半へと下落。コモディティはWTI原油が63.2㌦(▲0.8㌦)へと低下。銅は9840.5㌦(+109.0㌦)へと上昇。金は3348.9㌦(▲4.2㌦)へと低下。

注目点

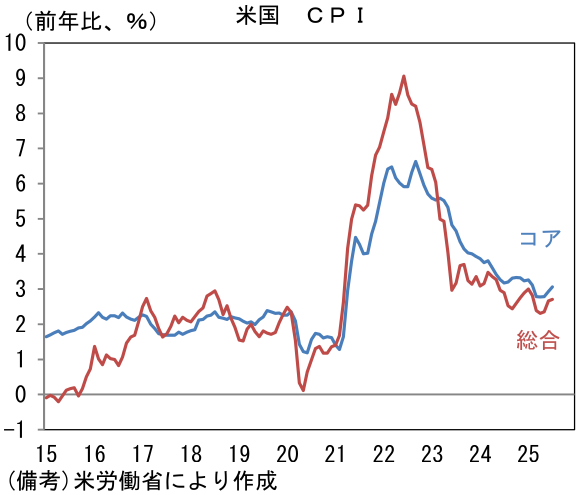

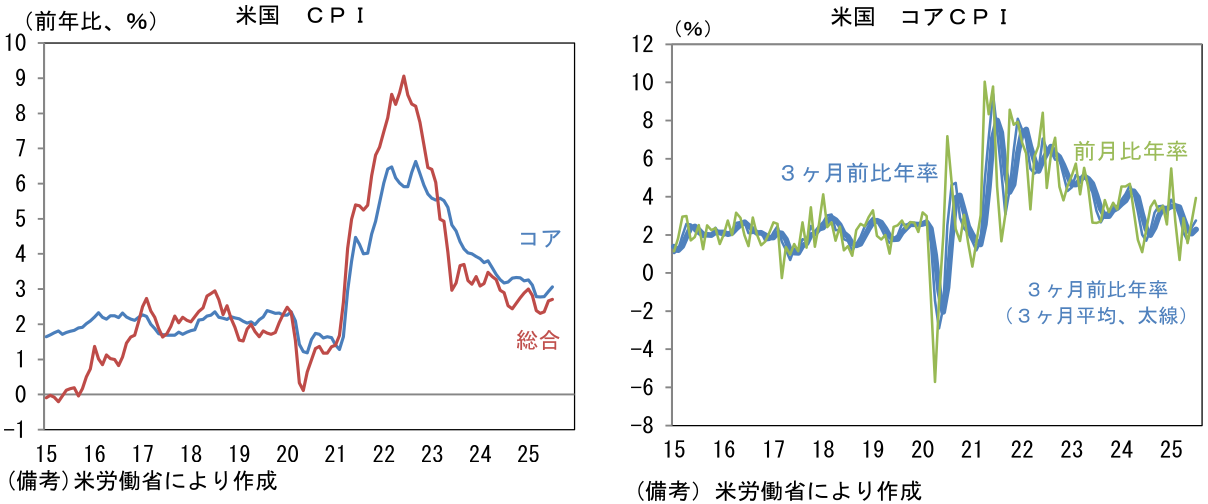

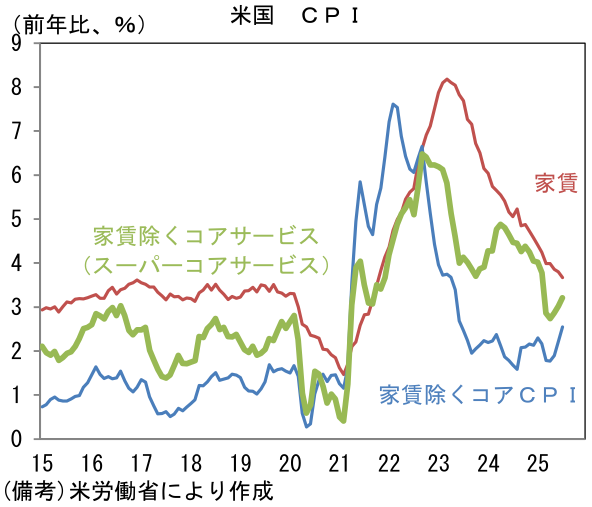

- 米CPIは7月に前月比+0.2%、前年比+2.7%となり、前年比伸び率は市場予想(+2.8%)を下回った。食料は前年比+2.7%と直近4ヶ月と同等の伸びとなり、エネルギーは前年比▲1.6%と6ヶ月連続でマイナスであった。もっとも、関税の影響を受け易いとされるコアCPIは前月比+0.3%、前年比+3.1%となり、前年比伸び率は市場予想(+2.9%)を上回った。関税インフレがいよいよ可視的になってきた形である。コアCPIは前月比年率が+3.9%、3ヶ月前比年率が+2.8%、3ヶ月前比年率の3ヶ月平均値が+2.3%と加速の気配が認められた。

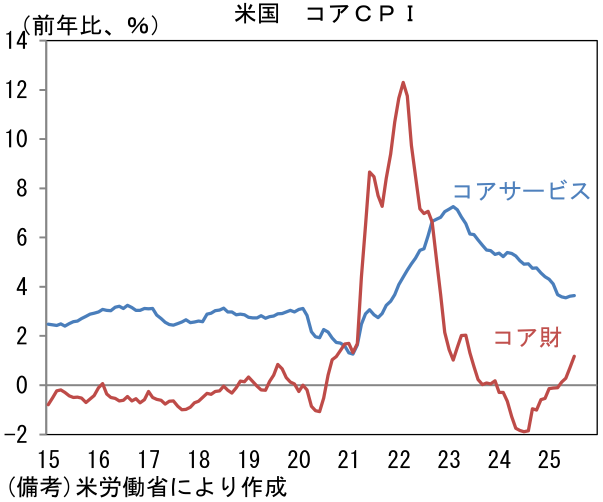

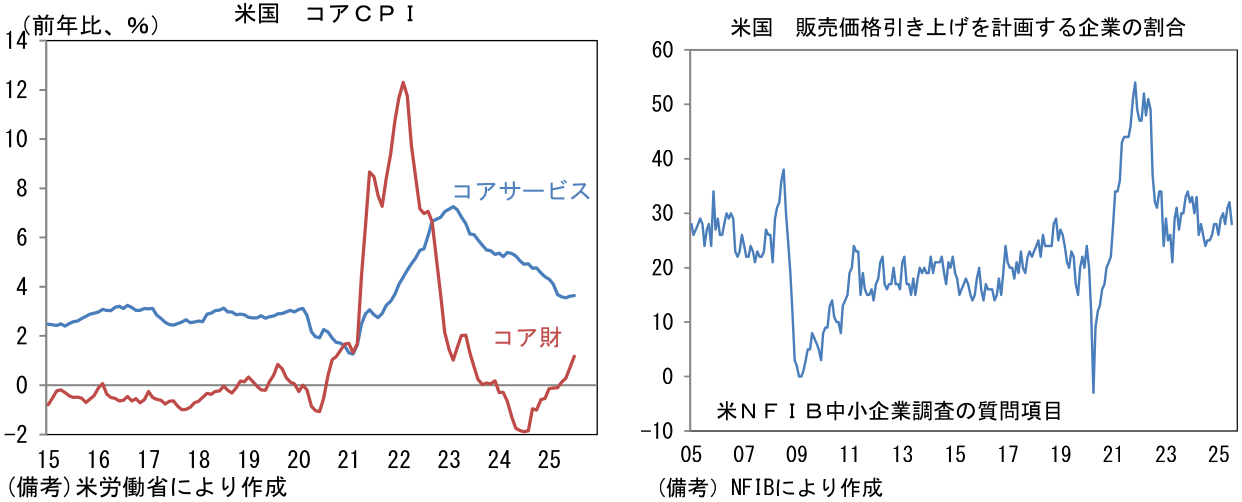

- コアCPIを財とサービスに分解すると、コア財は関税影響により前月比+0.2%、前年比+1.2%と加速感が鮮明化した。新車・中古車は自動車メーカーが関税相当分を値下げしていることから前月比+0.1%とほとんど上昇はみられていない一方で、家具(同+0.9%)など輸入比率の高い品目は上昇傾向が明確化し、ここにトランプ関税の影響が見て取れる。尺度を「耐久財」に変えてみても前年比+1.2%とはっきりとした上昇傾向が確認できる。今後、自動車メーカーによる関税分の価格転嫁が予想されること等を踏まえると、財価格は加速を続ける可能性がある。ただし、関税に敏感とされる品目でも衣服(前月比+0.1%)や家電(同▲0.9%)は上昇していないことに留意が必要だろう。関税負担がサプライチェーンで分担されたり、輸入元の通貨安で相殺されたりすることで、米国内の消費者価格に影響を与えない可能性もある。実際、NFIB中小企業調査で企業の価格設定スタンスを確認すると、販売価格の引き上げを計画する動きは、コロナ期対比で限定的となっている。

- 他方、サービス価格は前月比+0.4%、前年比+3.6%と大きくみれば鈍化傾向にある。CPIのうち約3割のウェイトを有する家賃は前月比+0.2%、前年比+3.6%と鈍化傾向にあり、これが全体を下押している。もっとも、家賃を除くサービスは過去数ヶ月の反転加速基調が続いた。賃金インフレや関税コストの間接的影響を疑いたくなるが、上昇を主導した品目は医療サービス(前月比+0.8%)、自動車維持費(同+1.0%)など景気動向との関係が希薄なものが目立っており、「基調的なインフレ」であるかは疑わしい。

- 7月CPIはコア財に関税インフレの影響が発現した。今後、自動車などで価格転嫁の動きが予想されることを踏まえると、上昇が加速する可能性はある。もっとも、家賃の鈍化傾向が続いていることに加え、平均時給の鈍化傾向が続くなど、賃金インフレ再発の兆しが乏しいことを踏まえると、インフレの基調を決めるサービス物価が大きく反転上昇する可能性は限定的と判断される。Fedが重視していた、家賃を除くコアサービスは反転上昇傾向にあるが、これは上述のとおり景気や関税との関係が希薄な品目によって主導されており、9月FOMCにおける利下げを妨げるものではないと推察される。金融市場が荒れていない現状、緊急のメッセージを送る必要性には乏しいが、早ければジャクソンホール講演(8月21-23日)で利下げの示唆があるかもしれない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般