- 要旨

-

- 日経平均株価は先行き12ヶ月39,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が▲1.6%、NASDAQが▲1.4%で引け。VIXは20.9へと上昇。

-

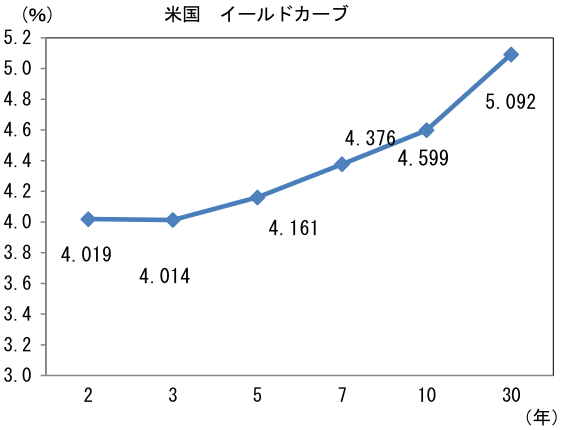

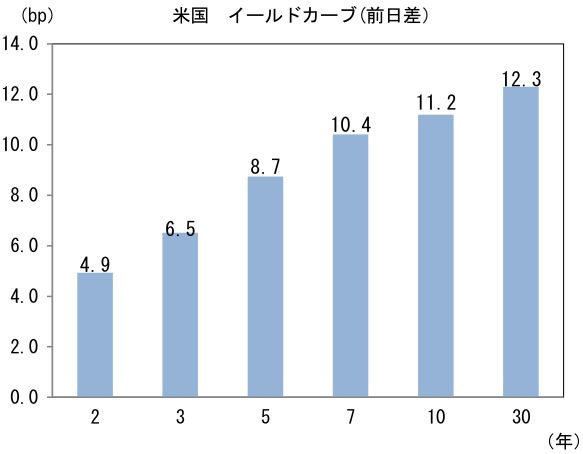

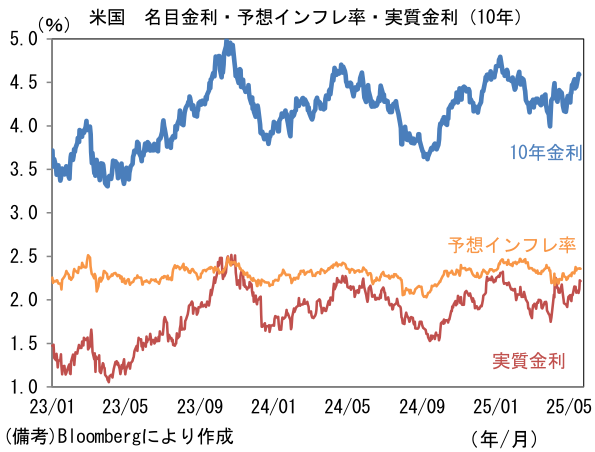

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.364%(+0.6bp)へと上昇。

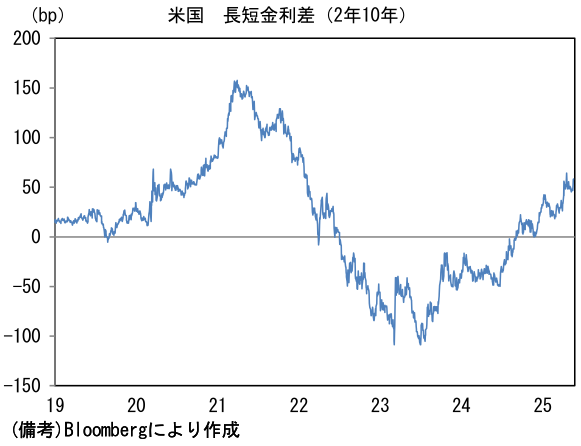

実質金利は2.226%(+10.5bp)へと上昇。長短金利差(2年10年)は+57.7bpへとプラス幅拡大。 -

為替はUSDが軟調。USD/JPYは143後半へと下落。コモディティはWTI原油が61.6㌦(▲1.0㌦)へと低下。銅は9533.5㌦(+14.0㌦)へと上昇。金は3313.5㌦(+28.9㌦)へと上昇。

注目点

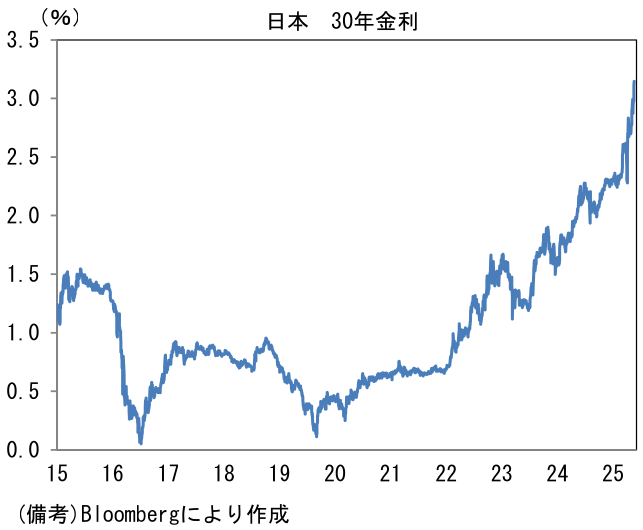

- 日本の長期・超長期金利が上昇中。先週から今週にかけて、5年金利が1%、10年金利が1.5%、30年金利が3.0%とそれぞれ節目の水準を跨いだ。背景は①この1年程度の金利上昇によって、国債の主要な買い手である金融機関の国債買い意欲が短期的に低下していること、②米国の金利上昇、③日本の財政に対する懸念すなわち国債増発観測、④日銀の利上げ観測、これら4つに大別することができる。

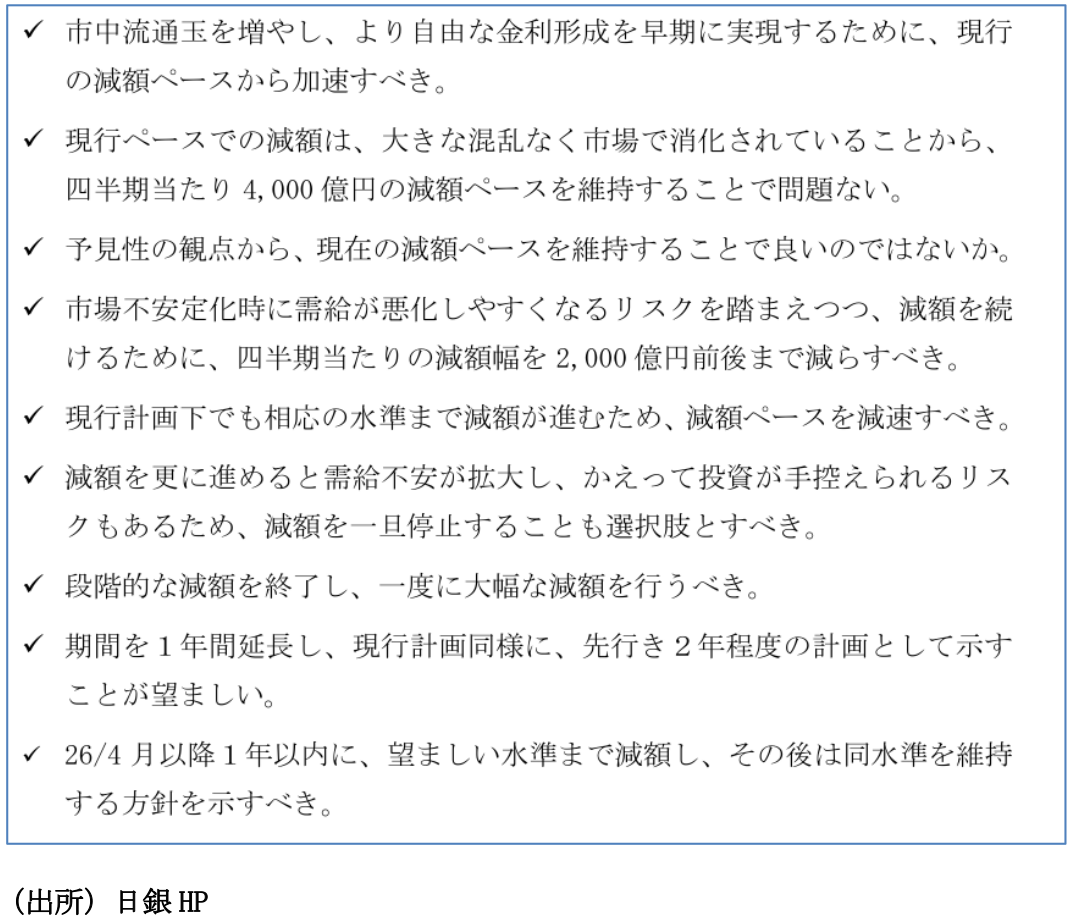

- ①については6月の金融政策決定会合で予定されている「長期国債買入れの減額計画の中間評価」で、2026年度以降も買入れ減額が続く見通しであることが意識されているだろう。現在は「毎四半期4000億円程度ずつ減額し、2026年1~3月に3兆円程度とする」という2024年7月に示された方針に沿って買い入れ額が減少している。その点、6月の中間評価の結果を占う上で重要な日銀主催の「債券市場参加者会合」の説明会資料(5月20日発表)によれば、2026年4月以降の買入れ減額について、市場参加者からは「加速すべき」、「維持すべき」、「減速・停止すべき」という様々な意見があった。筆者は、長期金利上昇が短期金利の引き上げを「肩代わり」し、(短期金利を決めるにあたっての)政策判断を複雑化させてしまうことから、買入れ減額は減速する(=量的引締めの効果は弱くなる)と予想しているが、現行かそれ以上のペースで買入れ減額が続く可能性が一定程度意識されているだろう。6月の中間評価で減額ペースの減速方針が示されれば、素直に金利低下要因となろう。

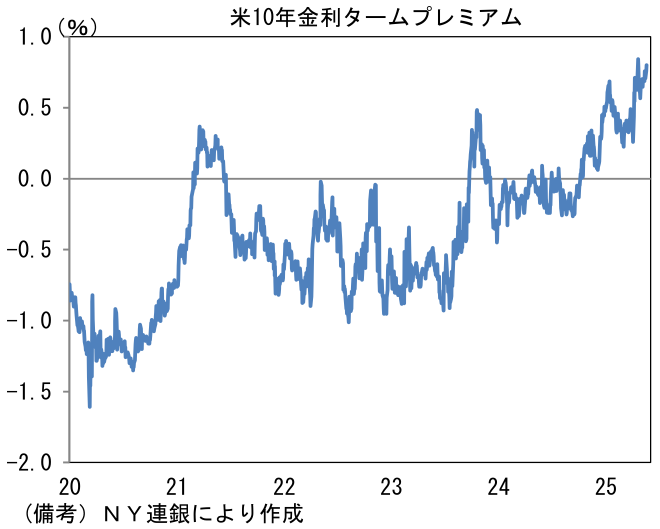

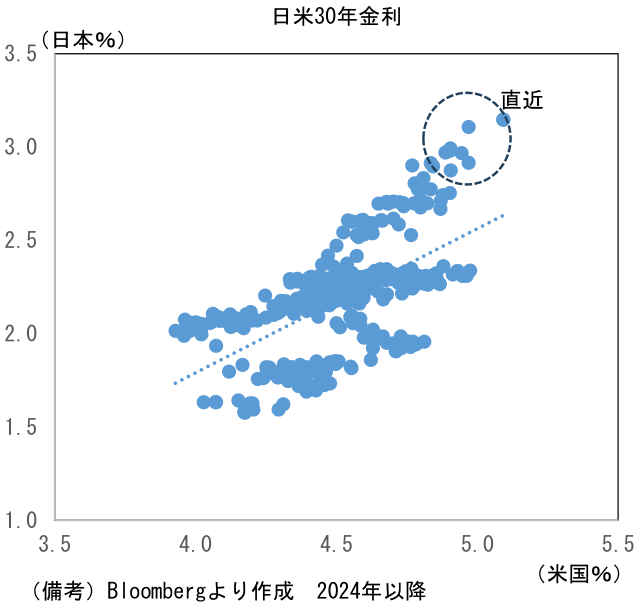

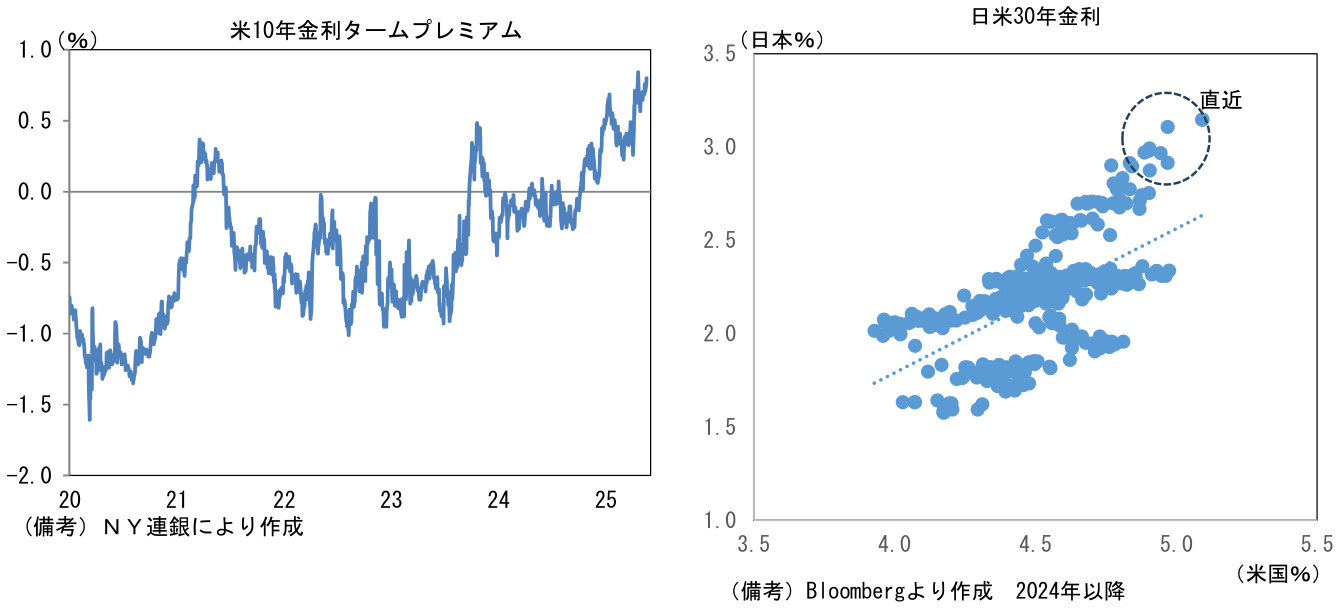

- ②米金利上昇については、通商交渉の不透明感が和らぐ中、良くも悪くも、Fedの利下げ観測が後退したことが背景にある。4月上中旬には年内4回程度の利下げが織り込まれる場面もあったが、足もとでは2回程度まで減少している。これが足もとの金利上昇を説明しているだろう。また10年金利のタームプレミアムが2025年入り後、拡大傾向にあることも重要。タームプレミアムとは換言すれば需給であるから、トランプ政権の財政政策に対する不透明感がここに反映されてくる。もっとも、通商交渉の進展によって経済・物価見通しが安定してくれば、Fedの政策に対する予見可能性も高まると期待されるため、金利上昇は一服する可能性が高まる。ただし、2024年以降の日米金利の関係から判断すると、円金利はインフレ長期化、日銀の買入れ減額、拡張的な財政政策など日本固有の要因によって米国金利対比で高止まりしている。この構図が直ちに変化するとは考えにくい。

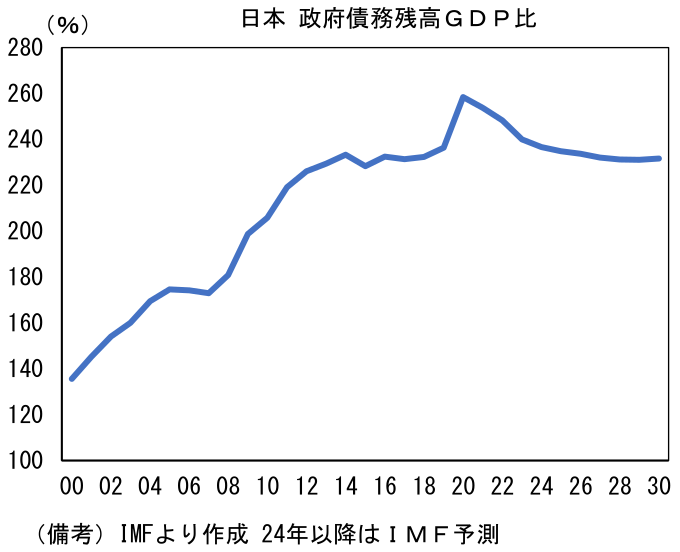

- ③日本の財政政策に対する懸念は、夏の参院選に向けてより一層意識されそうだ。ここでいう財政懸念とは「財政破綻」など極端なものではなく、国債増発を念頭に置いている。現在のところ自民党は消費税率の引き下げに距離を置いている一方、先の衆院選で躍進した国民民主党をはじめ立憲民主党などの野党は消費税率の引き下げ・廃止を掲げている。そのため、自民党は秋の臨時国会に向けて、消費税以外の手段で大型の景気対策を講じることを参院選で強調する可能性が高い。政府債務残高のGDP比は、インフレによる税収増によって低下しているとはいえ、こうした拡張的な財政政策が債券市場で意識されていることは確かだろう。また潜在的な可能性として衆参同時選挙があり、次期首相として高市氏が常に候補の上位にいることもある。言うまでもなく高市氏はリフレ的志向が強く、存在そのものが財政拡張を意識させる。日本の財政政策については当面、金利上昇要因として作用するのではないか。

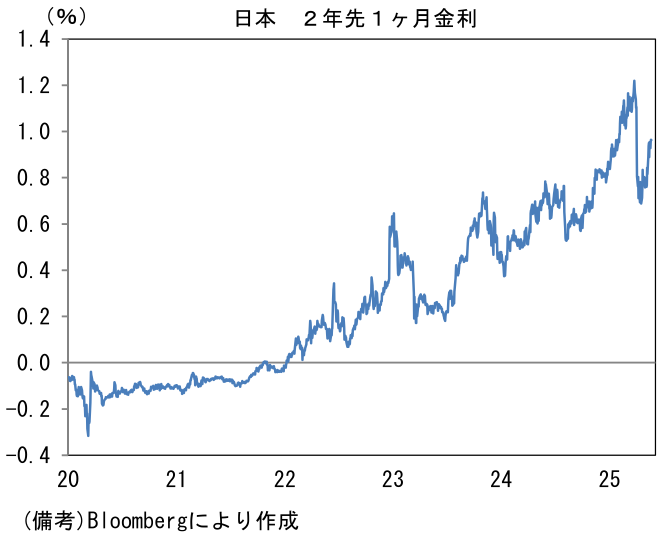

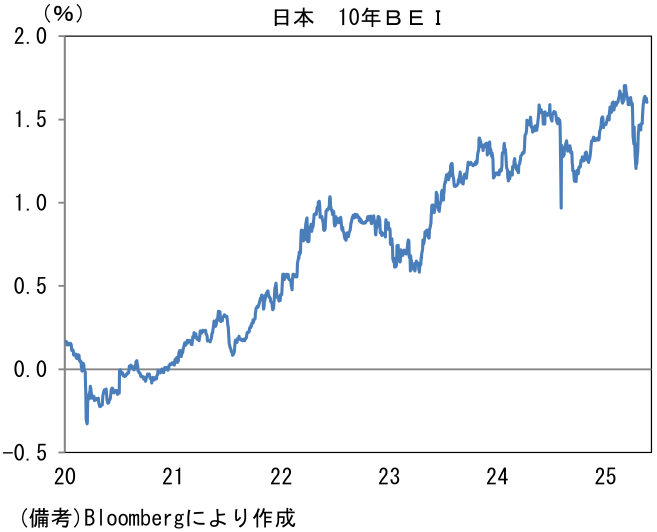

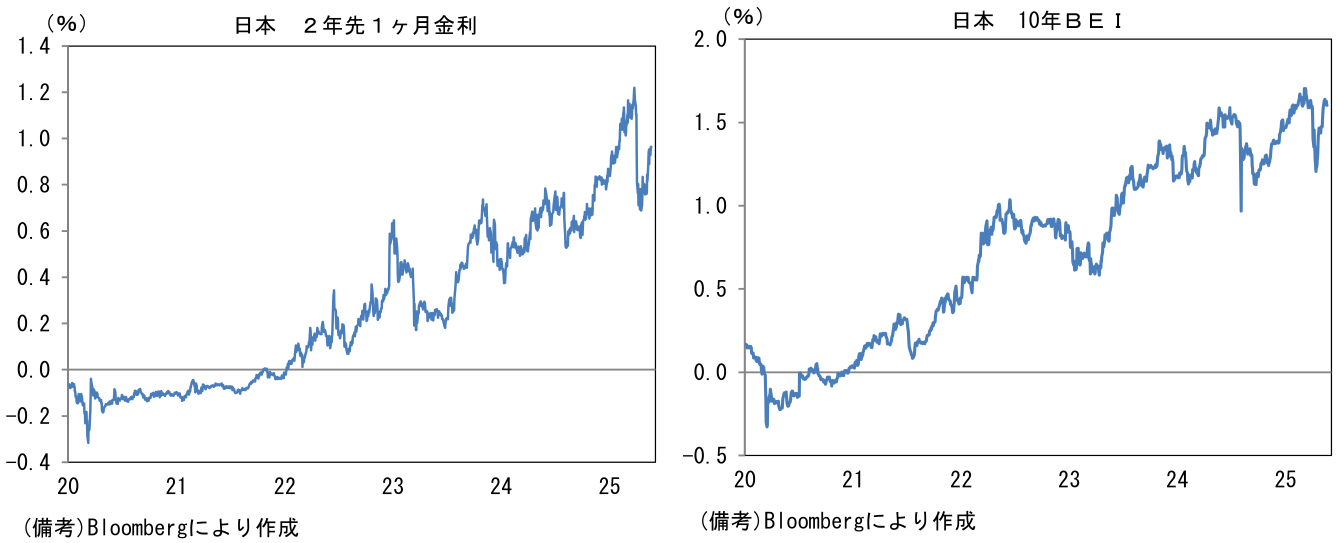

- そして④日銀の利上げ観測の復活も効いている。市場参加者の想定するターミナルレート(政策金利の最終到達点)の代理指標として2年先1ヶ月金利に注目すると、現在1%弱まで復活している。4月2日の「(トランプ大統領が相互関税を発表した)解放記念日」以前に1.2%程度まで高まっていたことを踏まえると、今後、通商交渉の進展次第で、日銀が経済・物価見通しを楽観的な方向に修正するなどすれば、再度1%台前半まで高まる可能性はあるだろう。5月の金融政策決定会合で日銀は関税をデフレ的であると判断したが、債券市場参加者の予想インフレ率(10年BEI)は、原油安にもかかわらず解放記念日以前の状態に回帰している。このことは、債券市場参加者が必ずしもトランプ関税をデフレ的と見なしていないことの現れであると理解される。

- このように日本の長期金利は上下どちらの方向にもリスクがあるが、短期金利の織り込みについてはもう少し高まる余地があると判断しており、長期金利にも若干の上振れ余地があるとみている。筆者は次回利上げについて7月の可能性を残しつつ、10月までに実施されると予想し、その後も半年に一度の利上げが続くとみている。ターミナルレートは1.5%程度となる蓋然性があると判断している。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般