- 要旨

-

-

日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう。

-

日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

-

FEDはFF金利を25年央までに4.0%まで引き下げ、その後は様子見に転じるだろう。

-

金融市場

-

前営業日の米国市場は、S&P500が▲0.5%、NASDAQが▲0.3%で引け。VIXは16.4へと上昇。

-

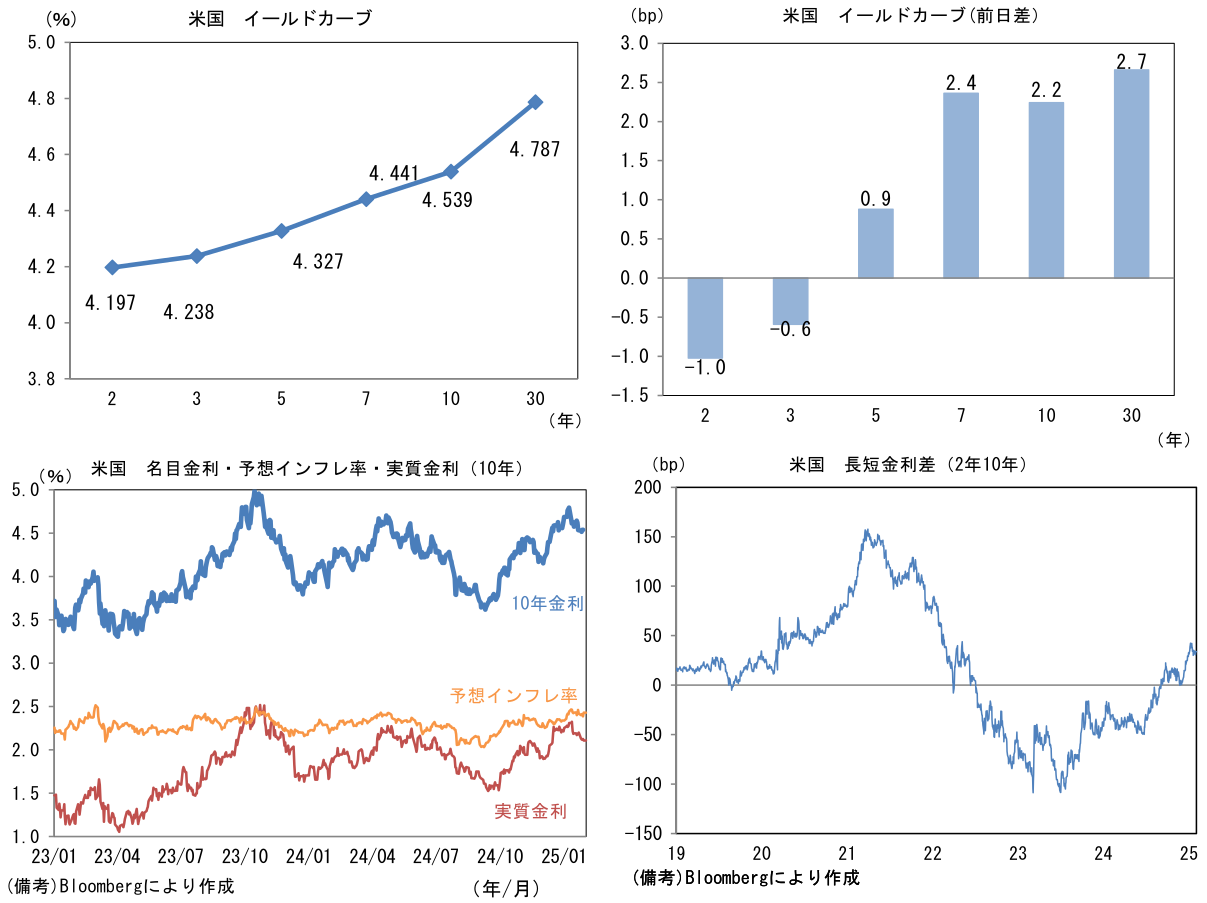

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.430%(+4.2bp)へと上昇。

実質金利は2.108%(▲1.8bp)へと低下。長短金利差(2年10年)は+33.7bpへとプラス幅拡大。 -

為替はUSDが堅調。USD/JPYは155前半へと上昇。コモディティはWTI原油が72.5㌦(▲0.2㌦)へと低下。銅は9048.0㌦(▲80.5㌦)へと低下。金は2812.5㌦(▲10.5㌦)へと低下。

注目点

-

大統領就任演説で関税引き上げの即日実施を見送ったこともあり、当初警戒されていたより穏健とみられていたトランプ大統領は、2月1日付けで中国、カナダ、メキシコに対する関税引き上げを表明。中国に対しては追加で10%、カナダに対しては25%(石油や重要鉱物は10%)、メキシコに対しても25%の関税を課す。土壇場で交渉がまとまり、関税引き上げが回避、或いは先送りされる可能性が僅かに残されているものの、このままいけば4日から適用される見込み。また具体的時期は不明ながらもEUに対する関税引き上げを決定する見込みであるとも伝わっている。

-

関税引き上げは、株式に対してマイナスの影響があることは本日の東京市場の寄り付き(日経平均株価は700円超安)を見れば明らかであるが、米長期金利や為替に与える影響は複雑になってくる。実際、関税引き上げが伝わった1月31日の米10年金利は、予想インフレ率が4.2bpの上昇となった反面、成長率に対する不安等から実質金利は▲1.8bpの低下となり、名目金利の上昇は2.2bpに留まった。また政策金利の見通しを反映する2年金利は▲1.0bpの低下となった。ここから判断しただけでも、「関税→インフレ率再加速→Fedが金融引き締め方向に傾斜」という波及経路が必ずしも市場参加者の共通認識ではないことがわかる。言うまでもなく、関税引き上げは米国の財物価のインフレ圧力を増幅させ得る一方、実質個人消費支出を下押しする他、企業の投資活動を抑制するなどして成長率の下押し要因となる。また既に一部で報じられているように報復関税が課せられれば、米企業の輸出に下押し圧力が増幅することで成長率は鈍化する公算が大きい。こうした複数の経路を踏まえれば、いわゆる「トランプ・トレード」で想定されていた「関税→インフレ率再加速→利上げ」という単純な反応は限定的になるのではないか。

-

USD/JPYが日米金利差に強く依存するという前提を置けば「Fedが金融引き締め方向に傾斜→日米金利差拡大→円安」という単純な経路もまた想定しにくい。もちろん、調達通貨の性質を有する円は投資家のリスク許容度が低下する局面で買われるという側面もある。2024年7~9月に世界の金融市場が動揺した際、USD/JPYは(7月前半の160円超から)140円近傍まで急落した。

-

また高率の関税が中国、カナダ、メキシコに限定されることを前提にすれば、それら通貨に対して米ドルが増価することで関税の影響が相殺されるという単純な帰結も想定される。実際、2018-19年に実施された対中関税の引き上げは、人民元安によって米国の輸入物価上昇が抑制されたことで米国の財物価は目立った上昇に至らなかった経緯がある。低金利を好むドル安論者として知られているトランプ大統領がそれら通貨に対するドル高を許容するかは議論の余地があるものの、少なくとも円に関して言えば、関税が円安に直結するとは限らないだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般