- 要旨

-

- 日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

- FEDはFF金利を25年央までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が▲1.5%、NASDAQが▲3.1%で引け。VIXは17.9へと上昇。

-

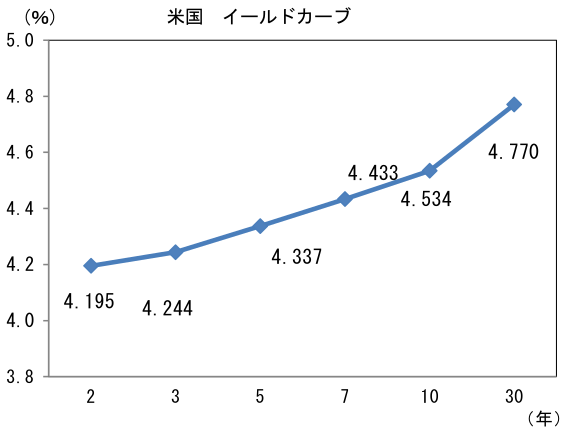

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.401%(▲1.7bp)へと低下。

実質金利は2.132%(▲6.8bp)へと低下。長短金利差(2年10年)は+33.1bpへとプラス幅縮小。 -

為替はJPYが独歩高。USD/JPYは154半ばへと下落。コモディティはWTI原油が73.2㌦(▲1.5㌦)へと低下。銅は9095.0㌦(▲181.0㌦)へと低下。金は2738.4㌦(▲40.5㌦)へと低下。

注目点

- 基調的な賃金上昇率を計測する上で重視されている、毎月勤労統計の「一般労働者の所定内給与」は現在3%の上昇軌道を歩んでいる。政府などからは「物価上昇に負けない十分な賃上げを!」などと賃金上昇率の加速を促すような声が多いが、冷静に考えると3%という伸び率は2%の物価目標に対して整合的・理想的であり、既に十分とも言える。もちろん現在のインフレは、輸入物価由来の上昇圧力が大きく寄与していることから、それに追いつくための賃金上昇が必要であるのは確かだが、輸入物価上昇が一時的なものであることを前提にして、中長期的に「3.2.1」すなわち3(名目賃金上昇率)、2(物価上昇率)、1(実質賃金上昇率)を目指すのであれば、これ以上の賃上げ率加速は不要という見方もできる。

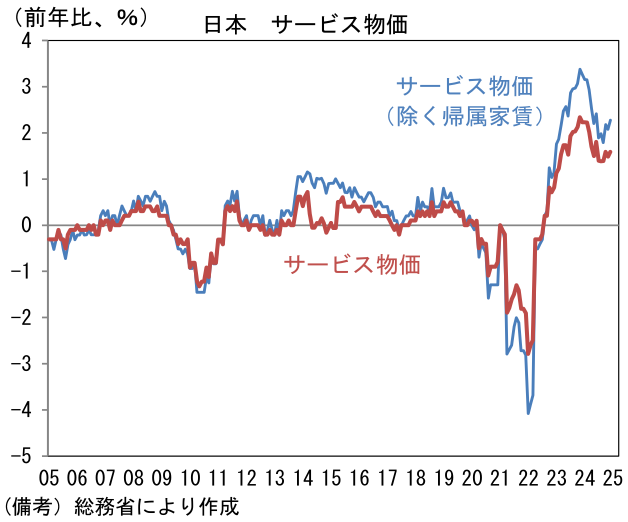

- はっきりとした賃上げが30年もなかった日本では「理由は何でも良いから賃上げを!」といった空気があり、人手不足を理由とする賃金上昇を歓迎する傾向があるように思える。賃金・物価がゼロ近傍に粘着してしまう沼から脱出する段階で、賃上げの質を問う余裕はなく、この点において人手不足はデフレ脱却の突破口として歓迎されてきた。ただし人手不足を理由とする賃上げは、必ずしも労働生産の改善を伴わないことに注意が必要だろう。中長期的には企業経営者に変革を促したり、労働移動を加速させたり、技術革新の種になるなどして労働生産性の改善に寄与することが期待されるものの、短期的にみれば賃金上昇は、同分の物価上昇を引き起こすことで、実質賃金の増加を阻んでしまい、国民の厚生を豊かにしない。「3.3.0」、すなわち名目賃金上昇率(3)から物価上昇率(3)を差し引いた実質賃金が0%近傍で停滞している現在の日本経済は残念ながらこの構図に近いものがある。実際、労働コストの影響を受け易い「持ち家の帰属家賃を除いたサービス」の上昇率は2.3%まで伸びを高めている。2024年12月CPIで一般サービスの内訳を確認すると、外食(前年比+3.3%)、家事関連サービス(同+2.9%)、通信・教養娯楽関連サービス(同+5.3%)が伸びている。

- こうした状況下、2025年も3%を超える賃上げが達成されるのであれば、そろそろ賃金上昇の質が問われるのではないか。もし万が一、3月に大勢が判明する春闘において、ベア相当部分が4%に到達するなどした場合、人件費分の価格転嫁によって、物価上昇率が加速してしまう恐れがある。「4.4.0」となれば、典型的な賃金インフレのスパイラルであり、欧米と同様、低所得者層への打撃となる。日銀は1月の追加利上げを決定するにあたって賃金上昇のモメンタムを最後まで見極めたが、労働投入量の構造的な減少が見込まれる中、Fedが苦慮したような賃金インフレに直面する日は思いのほか近いかもしれない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般