- 要旨

-

- 日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDはFF金利を25年末までに3.50%まで引き下げ、その後は様子見に転じるだろう。

金融市場

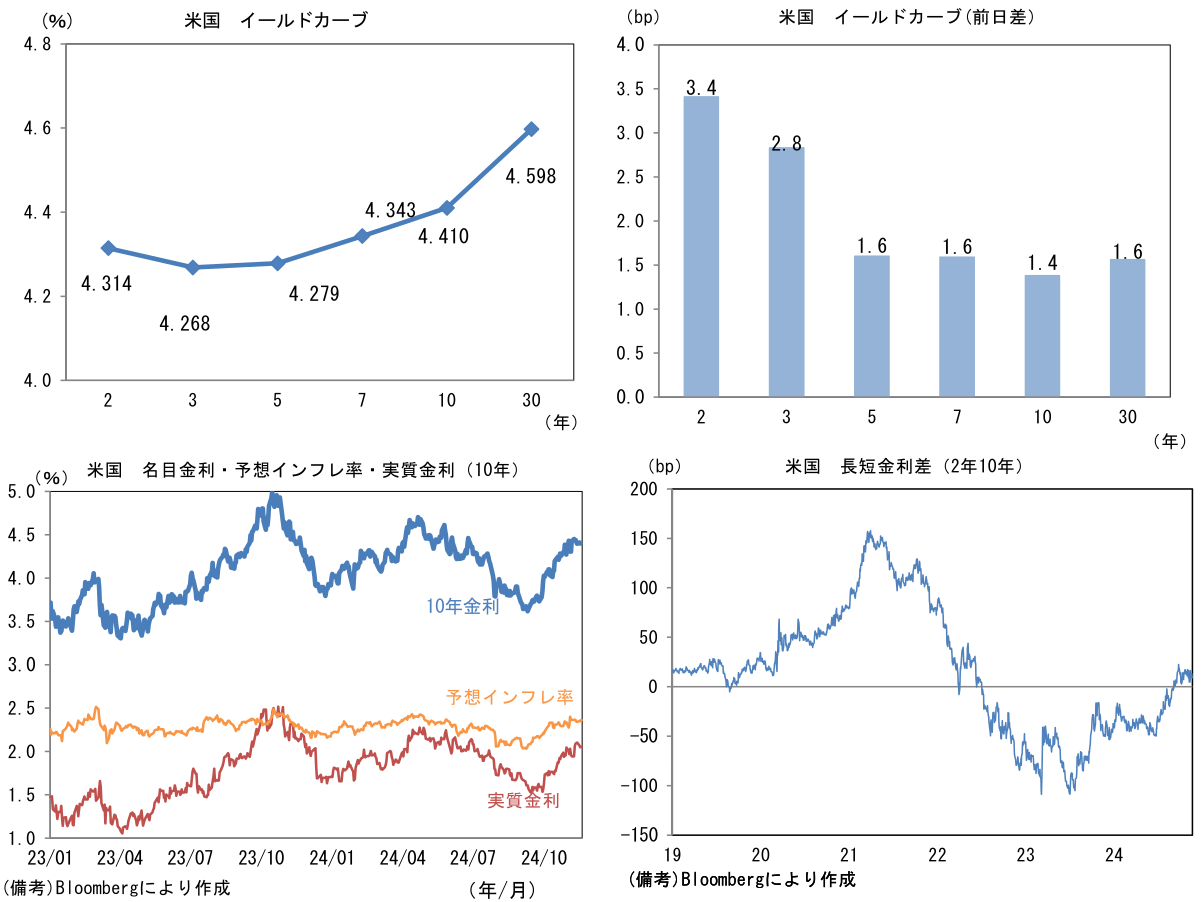

- 前営業日の米国株は、S&P500が+0.0%、NASDAQが▲0.1%で引け。VIXは17.2へと上昇。

- 米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.362%(+1.1bp)へと上昇。 実質金利は2.054%(+0.5bp)へと上昇。長短金利差(2年10年)は+9.1bpへとプラス幅縮小。

- 為替(G10通貨)はUSDが全面高。USD/JPYは155半ばへと上昇。コモディティはWTI原油が68.9㌦(▲0.5㌦)へと低下。銅は9089.5㌦(+2.0㌦)へと上昇。金は2651.7㌦(+20.7㌦)へと上昇。

注目点

-

世界経済の先行指標として、筆者が定点観測する台湾の輸出受注は10月に前年比+4.9%(9月同+4.6%)へと伸び率拡大。輸出受注の約6割を占める電子製品と情報通信技術製品が双方とも増加した。情報通信技術製品は前年比+0.5%と僅かな増加に留まったものの、電子製品は同+11.2%と堅調。発表元の台湾経済部は10月の受注増加について「AIアプリや技術革新による半導体、サーバー、民生電子製品の需要増加が牽引した。またこれからは季節的に年末商戦が追い風になる」として「11月の輸出受注は前年比+4.7%~8.6%となる見込みである」と説明した。

-

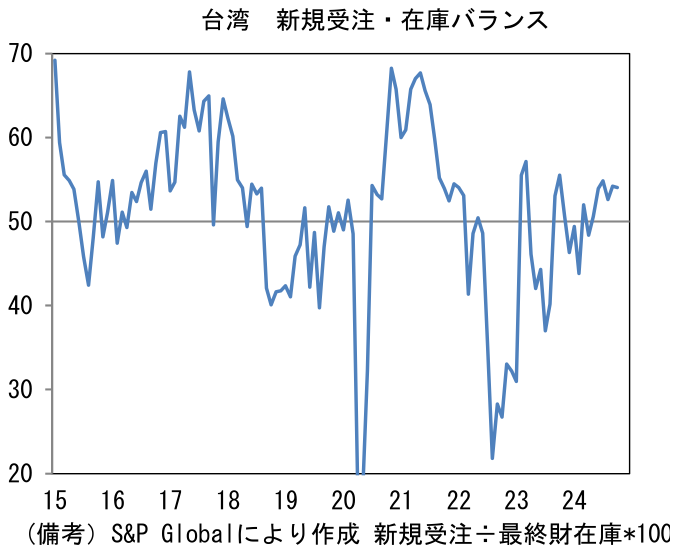

他方、10月の製造業PMIは50.2と低下傾向を辿っている。6月の53.2から4ヶ月連続で低下しており、50割れが目前に迫っている。AI向け半導体の爆発的需要はあってもPC、スマホ、自動車向けの需要が今一つ回復していないことが背景にあろう。もっとも、短期的には明るい兆候もある。1~3ヶ月先の生産活動を読む上で有用なPMIの新規・受注在庫バランスは54.0と高水準にあり、上述の台湾経済部のコメントと整合的な動きとなっている。中国向けの輸出が精彩を欠く一方、米国や日本向けは底堅さを維持するとみられる。台湾の鉱工業生産統計を用いて算出した出荷・在庫バランス(出荷と在庫の前年比伸び率の差分)は+2.6ptと下向きの軌道にあり、半導体市況(シリコンサイクル)のピークアウトを意識せざるを得ない波形となっているが、世界半導体売上高は9月に前年比+23.2%へと伸び率を高めており、市況が悪化に転じるまでには相当な距離がある。

- 反対に、ここから回復が期待されるのは米国の製造業指標。10月のISM製造業景況指数は46.5と失望的な数値となり製造業の苦境を浮き彫りにしたが、先行指標のNY連銀製造業景況指数は11月に+31.2と不可解なほど強く反発した。単月の振れが極端になっていることを踏まえ、3ヶ月平均値をとってみても+10.8と強い。ISM製造業のウェイトを用いてISMに換算した数値は単月が56.6、3ヶ月平均値でも52.2と何れの尺度でみてもISM製造業を大幅に上回る。

- ISM製造業景況指数は米景気の方向感を示す経済指標として有名。正確性という点においてはサンプル数の多い製造業PMIが優れているとの指摘も多いが、投資家の景気認識に少なからず影響を与える。製造業の景況感は既往のドル高に加え、政策不透明感が重荷となり生産・投資活動が手控えられ、冷え込んだ状態にあるが、2016-17年のように大統領選通過後に景況感が改善することも考えられる。今回も大型減税の実現性が高まっていることに加え、中国との経済的分断が深刻化するとの懸念からサプライチェーンを再構築する動きが加速する可能性は十分にある。そうであれば現在の米国株高は正当化され易い。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般