- 要旨

-

-

日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう。

-

日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

-

FEDはFF金利を25年末までに3.50%、26年末までに3.00%まで引き下げるだろう。

-

金融市場

-

前営業日の米国株は、S&P500が+2.5%、NASDAQが+3.0%で引け。VIXは16.3へと低下。

-

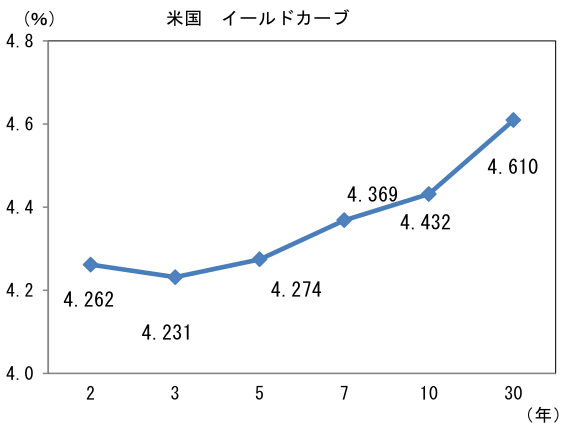

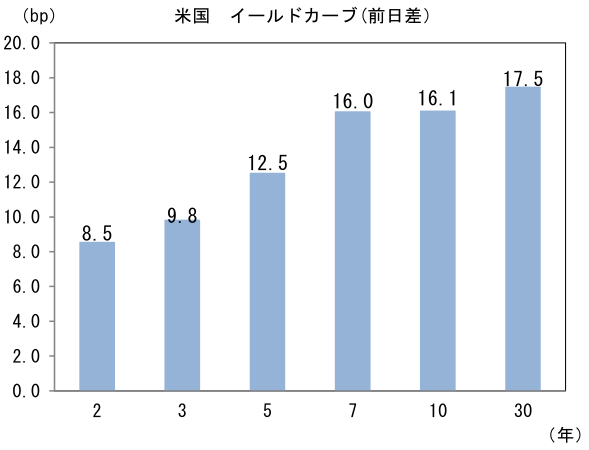

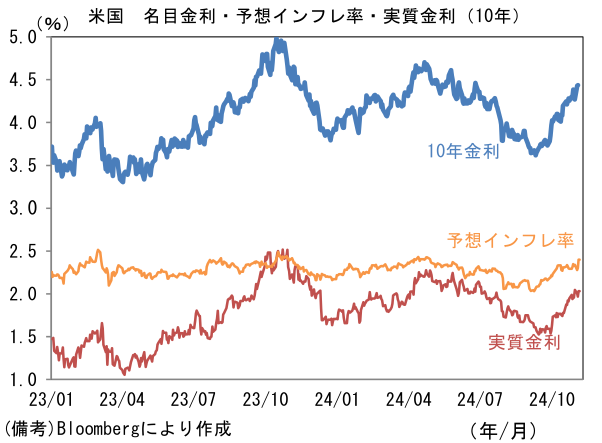

米金利はベア・スティープ化。予想インフレ率(10年BEI)は2.40%(+9.8bp)へと上昇。

実質金利は2.031%(+6.3bp)へと上昇。長短金利差(2年10年)は+16.6bpへとプラス幅拡大。 -

為替(G10通貨)はUSDが全面高。USD/JPYは154後半へと上昇。コモディティはWTI原油が71.7㌦(▲0.3㌦)へと低下。銅は9343.0㌦(▲395.5㌦)へと低下。金は2676.3㌦(▲73.4㌦)へと低下。

注目点

-

米大統領選は概ね金融市場参加者の想定どおりの結果であった。すなわち大統領選はトランプ氏の勝利、議会は共和党が上院の過半を獲得、下院も共和党優勢と伝わっている(7日日本時間6時)。強いて言えば「再集計となり1週間かかる可能性も」などとも言われていた大統領選の結果が、あっさり当日中に判明したことが予想外であった。6日の米金融市場は株高、金利上昇、ドル高という絵に描いたようなトランプ・トレードで反応。

-

ここで改めてトランプ・トレードの背景を整理したい。まず株式については、トランプ氏の掲げる大規模減税に対する期待感が大きい。2025年末で失効するトランプ減税の延長、法人税の追加的引き下げによって主に構成される減税は、その規模が今後10年間で10.4兆ドル、GDP比2.8%に及ぶとされる。法人税増税を検討していたハリス氏に比べて、トランプ大統領が株式市場で選好されるのは言うまでもないだろう。法人税引き下げは大統領選の一存では決定できないため、議会の承認が必要となることから、(下院で共和党優勢と伝わっている)議会選挙の結果が投資家の期待感を高めた面もある。

-

金利上昇・ドル高は、インフレ再加速を見込んだ動きと言える。トランプ氏の掲げる関税引き上げは、漸く落ち着いた財物価の上昇に直結し得るため、素直にインフレ要因と理解される。対中関税60%、それ以外の地域に対して一律10%、メキシコ工場から出荷される自動車に対して200%という過激な案は、政治的な演出も含まれていると推察されるものの、米中の経済的分断が加速する中、少なくとも中国製品については引き上げが実施される可能性が高いと判断される。インフレ再燃となれば、Fedが利下げを休止したり、或いは利上げに転じたりすることで金利上昇となり、内外金利差拡大を通じて主要通貨に対してドル高が進むという展開が多くの投資家に想定されている。もちろん大型減税による景気拡大期待が、債券から株式への資金移動を促す面もある。これらを踏まえて筆者は、USD/JPYの予想値を155円へと上方修正する。

-

移民抑制策(含む強制送還)も、同様にインフレ再加速を起点とする展開を想起させている。コロナ期において55歳以上の労働者が早期退職し、労働参加率が顕著な低下を示したことで、労働市場は極度の人手不足状態に陥り、それは賃金の異常値的上昇をもたらした。そうした労働供給側の問題を緩和したのは、安価な労働力としての不法移民であり、これまでのインフレ沈静化に大きく貢献してきたことに疑いの余地はない。大量の移民が引き起こす社会的問題に対処すべく移民管理を厳格化するというトランプ氏の主張は、経済的にはインフレ再加速の危険性を内包している。労働集約型の宿泊・飲食、運輸、建設などに直接的影響が及びそうだ。上述の関税引き上げによってもたらされるインフレが「財」であるのに対して、賃金由来のインフレは「サービス」において強く発現するため、粘着性としては移民抑制策の方が厄介であり、この点においてドル高圧力は強い。もっとも、移民抑制は国境管理など実務面での難しさに加え、予算や人道的な面でも一筋縄ではいかぬことは明白であり、また時間もかかることから、月次や四半期統計に「断層」を発生させるような急変は想像しにくい。労働市場の変化は緩やかに進むと思われ、金利の急上昇をもたらす性格のものではないと判断される。

-

以上がトランプ・トレードの概要である。他方、これから予想される変化として筆者が注目しているのはFedに対するトランプ氏の態度。選挙期間中においてトランプ氏はFedに利下げを迫ることは、あまりなかった。前回の大統領任期中、民主党員で利上げを実施したイエレン氏を事実上更迭した他、利上げを継続したパウエル議長を罵っていた経緯を踏まえると、トランプ氏がさも丸くなったかのようであった。もっとも、選挙期間中に利下げを促さないのはある意味当然だろう。利下げはインフレ沈静化に成功したことを象徴する他、株高となり民主党の追い風になるためだ。こうした視点に立つと、大統領選を通過した途端にトランプ氏がFedに利下げを迫る可能性があるように思える。折しも、大統領選前までのコンセンサスであった11月と12月FOMCにおける25bpの利下げ観測は揺らぎ始めており、FF金利先物が織り込む年内の利下げ幅は42bpまで縮小している。筆者も12月の利下げが見送られる可能性があるとみている。そうした下でパウエル議長が12月FOMC以降の利下げに慎重な構えをみせるなどすれば、トランプ氏の逆鱗に触れてしまうのではないか。トランプ氏の(Fedに対する)罵声がドル安圧力となる蓋然性は相応に高い。

-

なお、今回の大統領選は日銀の利上げ確率を高めたと判断される。日本国内の賃金・物価が日銀の想定通り、すなわちオントラックで推移する中、足もとの円安は物価の上振れリスクを増幅させている。個人消費に前向きな動きが観察される中、株価も上昇傾向にあるならば、12月に様子見を選択する理由に乏しい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般