- 要旨

-

- 日経平均株価は先行き12ヶ月42,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月145程度で推移するだろう。

- 日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDはFF金利を25年末までに3.50%、26年末までに3.00%まで引き下げるだろう。

金融市場

-

前営業日の米国株は、S&P500が▲0.3%、NASDAQが▲0.3%で引け。VIXは22.0へと上昇。。

-

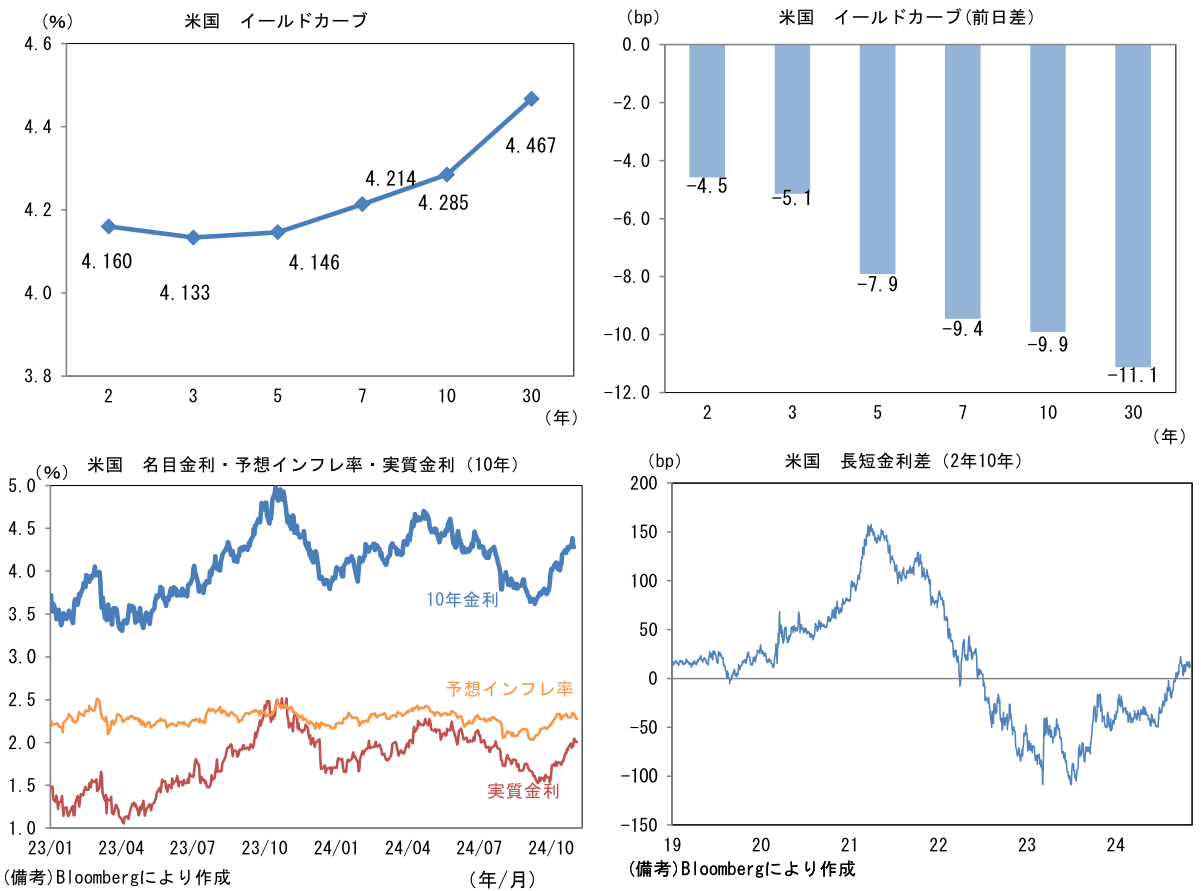

米金利はブル・フラット化。予想インフレ率(10年BEI)は2.278%(▲5.9bp)へと低下。

実質金利は2.006%(▲4.0bp)へと低下。長短金利差(2年10年)は+12.1bpへとプラス幅縮小。

- 為替(G10通貨)はUSDが全面安。USD/JPYは152前半へと低下。コモディティはWTI原油が71.5㌦(+2.0㌦)へと上昇。銅は9696.5㌦(+126.0㌦)へと上昇。金は2746.2㌦(▲3.0㌦)へと低下。

注目点

-

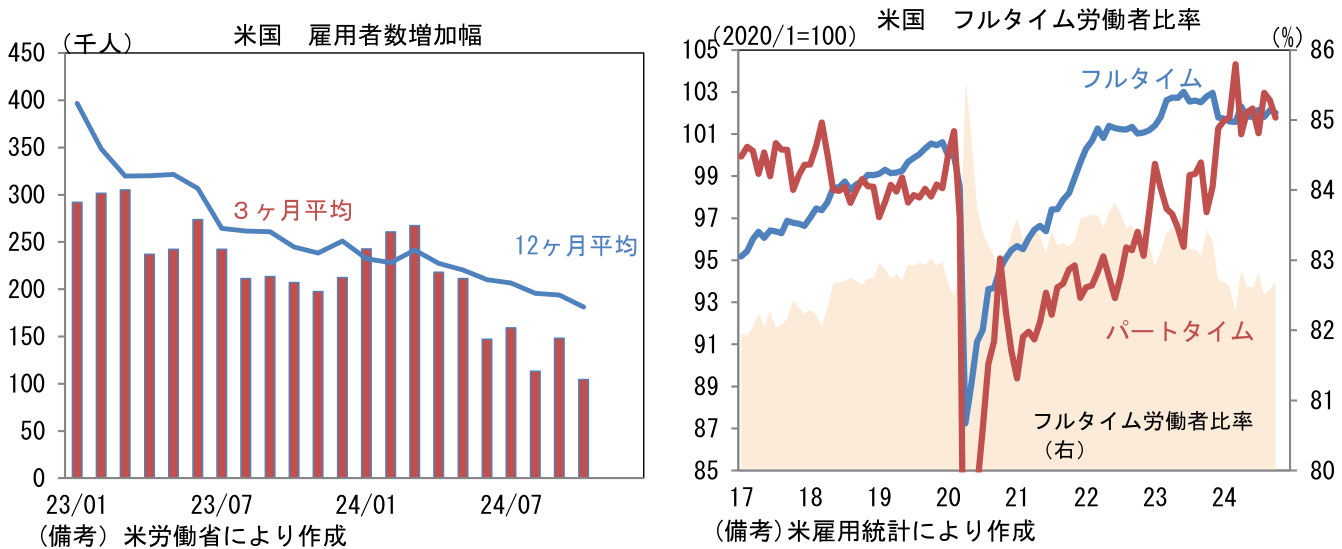

米雇用統計は、9月に景気後退懸念を吹き飛ばすほどの強さを記録した後、10月は特殊要因が重なり雇用者数増加幅は急激に縮小、参考値程度の扱いとなった。ハリケーンとストライキの影響によって雇用者数は前月比+1.2万人に落ち込んだ。米労働省によれば大手企業のストライキによる直接的影響だけで4.4万人が下押しされた。また天候要因によって働けなかった人は51.2万人であり、これは2021年の2.7万人、2022年の4.1万人、2023年の1.5万人に比べて突出して多い。結論を先取りすれば、このような10月雇用統計が金融政策に与えた影響は限定的であったとみられる。11月FOMCでは25bpの利下げが決定されよう。

-

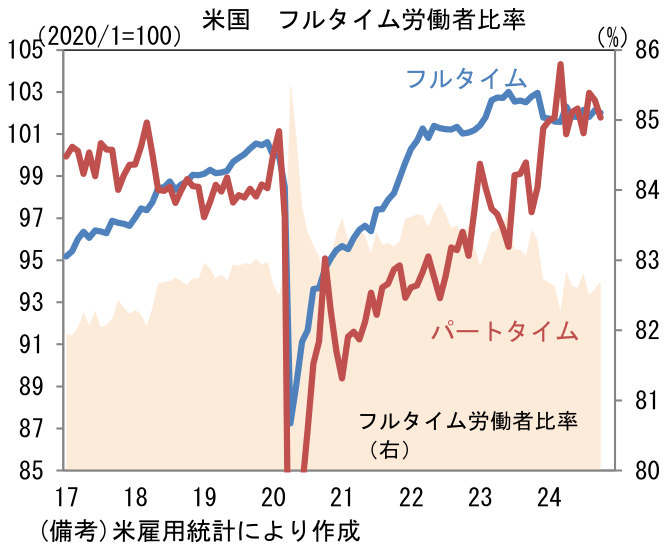

上述のとおり雇用者数は前月比+1.2万人となり、過去2ヶ月分も合計▲11.2万人分が下方修正され、3ヶ月平均値は9月の+14.8万人から10月は+10.4万人へと減速。業種別では教育・ヘルスケア(+5.7万人)と政府部門(+4.0万人)の底堅さが続いた反面、小売(▲0.6万人)、レジャー・ホスピタリティ(▲0.4万人)、運輸(▲0.4万人)、建設(+0.8万人)などで弱さが認められた。就業形態別ではフルタイムが微減、パートタイムが急減であった。パートタイム職に天候要因が重く圧し掛かったため、結果的に雇用ミックスは改善。後述するようにこれは平均時給の押し上げに寄与した。

-

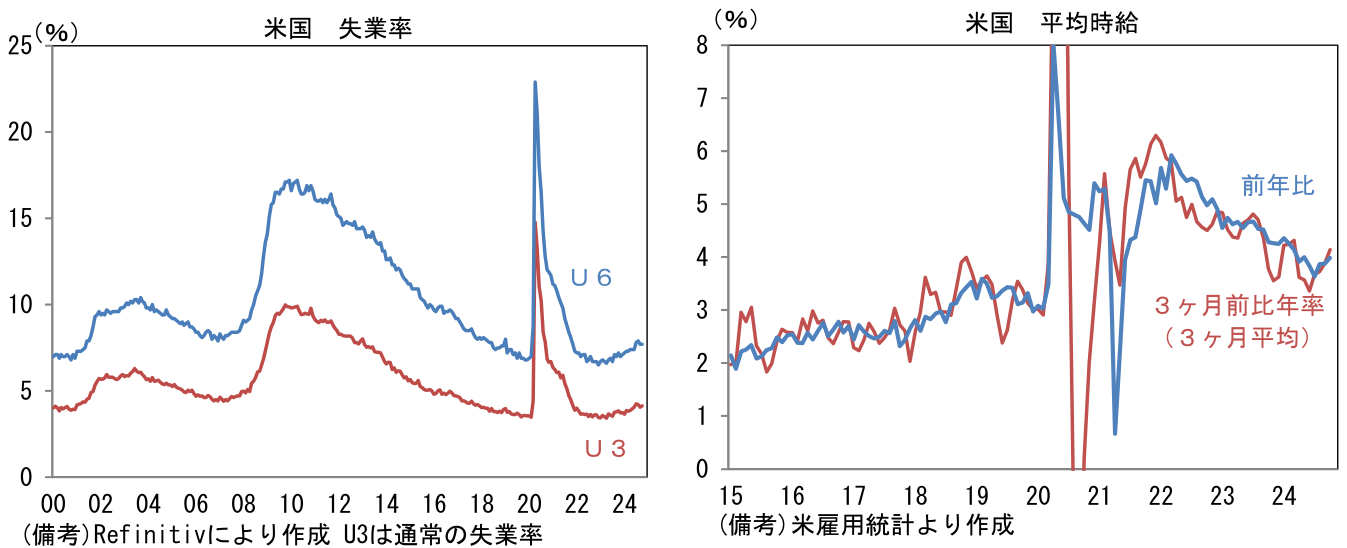

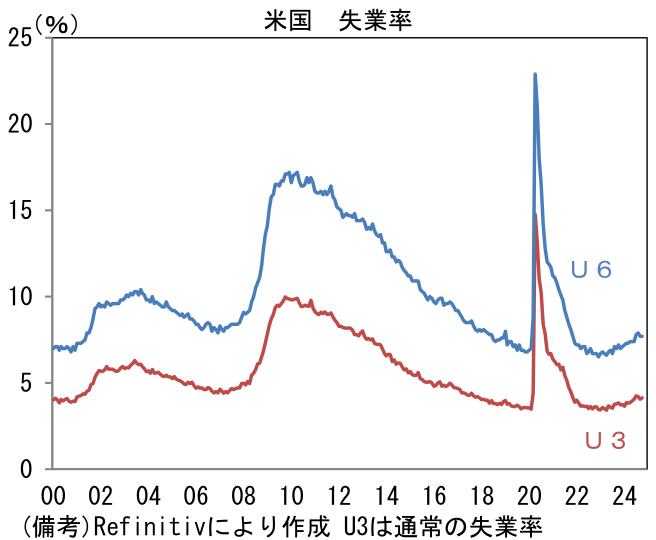

失業率は4.1%で不変。もっとも、小数点2位以下では4.14%となり9月の4.05%から上昇した。他方、失業者を広義の尺度で捉えて算出するU6失業率、すなわちフルタイムの職が見つからず止む無くパートタイム勤務に従事している人を失業者と見なす基準は7.7%で不変であった。

-

賃金インフレの帰趨を読む上で重要な平均時給は前年比+4.0%(9月:+3.9%)へと3ヶ月連続で上昇加速。前月比では+0.37%(9月+0.31%)と高い伸びが続き、瞬間風速を示す3ヶ月前比年率は+4.52%(9月+3.94%)、同3ヶ月平均は+4.14%(9月+3.88%)と再加速の兆候。上述のように正社員の比率が高まっていることから平均時給に上昇圧力がかかりやすい(個々人の賃金が著しく上がっている訳ではない)という事情はあるにせよ、賃金上昇圧力の残存を窺わせる数値であった。自発的離職率の低下(数値低下は労働者が待遇改善を求めて転職活動をする勢いが鈍化していることを示す)、CB消費者サーベイにおける雇用判断DIの低下、ISMやPMIといった企業サーベイにおける雇用項目の低下など、先行きの賃金上昇率鈍化を示唆するデータは存在するものの、賃金インフレ終息が一筋縄ではいかぬことを物語っている。

-

以上、10月米雇用統計は特殊要因によって数値が著しく歪められたことから、金融政策の判断材料として耐え得るものではなかった。労働市場の見極めにあたっては11月雇用統計を待つ必要があるが、景気が急減速している訳でもなく、インフレが再加速している訳でもない現在の状況に鑑みると、よほど極端な値とならない限り12月も25bpの利下げとなろう。

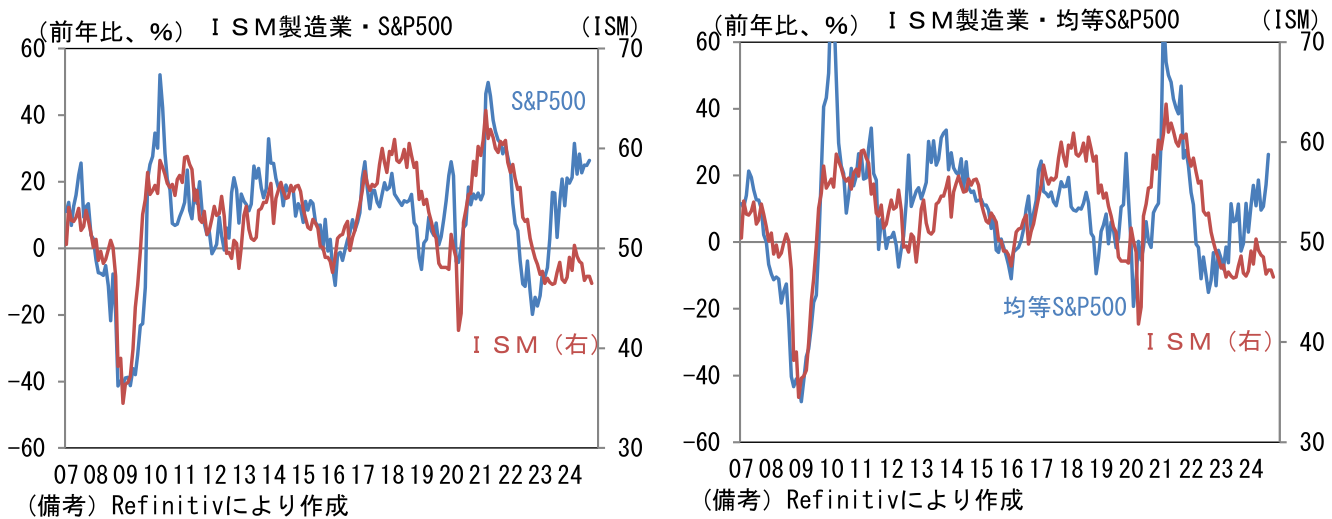

- なお同日発表された10月のISM製造業景況指数も46.5という非常に弱い結果となった。雇用統計と同様に一過性要因が下押しした可能性はあるが、それを踏まえても弱い結果であった。ここで改めて製造業サーベイと株価の長期的な動向を確認しておくと、S&P500(前年比)とISM製造業は長期にわたって連動性を維持してきた後、直近1年程度は明らかな違和感が認められている。ISM製造業が「絶対的に正しい」という前提を置くならば、現在のS&P500は前年比伸び率がゼロ近傍、すなわち4300~4500程度の水準にあるはずであり、目下の株価水準は正当化し難いものがある。株価指数がM7(マグニフィセント7)と呼ばれる時価総額の大きい非製造業によって牽引されていることを踏まえ、時価総額の影響を受けにくい「均等ウェイトS&P500」と比較しても、やはり違和感は残存する(同ベースでは構成銘柄の84%が前年比で上昇)。いずれにせよ現在の株価は、製造業サーベイと整合しない水準にあり、不気味な印象を禁じ得ない。高インフレが名目値である企業収益(≒株価)を膨らませる中、Fedの利下げ期待が高PERを許容し、株価を押し上げていることで乖離が発生していると理解しているが、このまま企業景況感が停滞すれば、株式市場が大幅な調整を強いられる可能性があることは意識しておきたい。大統領選後に何らかの要因で政策不透明感が高まるなどして投資家の楽観が削がれれば、こうした不均衡が修正される可能性は高まるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般