- 要旨

-

-

日経平均株価は先行き12ヶ月42,000程度で推移するだろう。

-

USD/JPYは先行き12ヶ月145程度で推移するだろう。

-

日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

-

FEDはFF金利を25年末までに3.50%、26年末までに3.00%まで引き下げるだろう。

-

金融市場

-

前日の米国株は上昇。S&P500は+0.4%、NASDAQは+0.6%で引け。VIXは15.4へと低下。

-

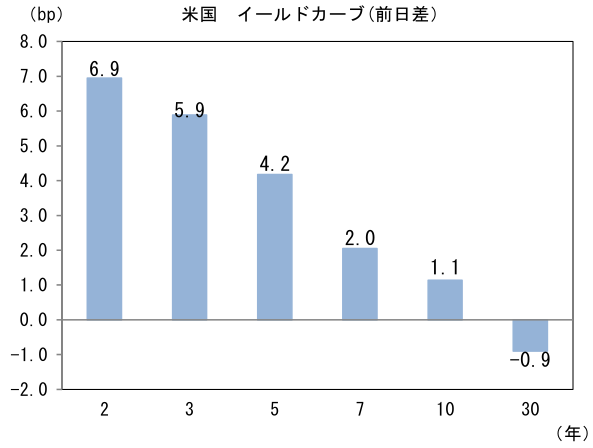

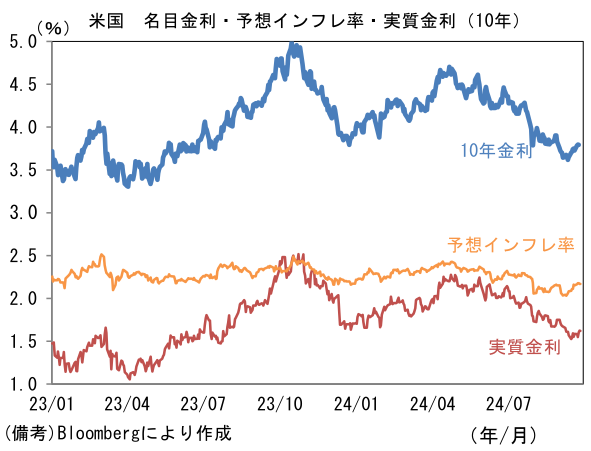

米金利はブル・スティープ化。予想インフレ率(10年BEI)は2.170%(▲0.8bp)へと低下。

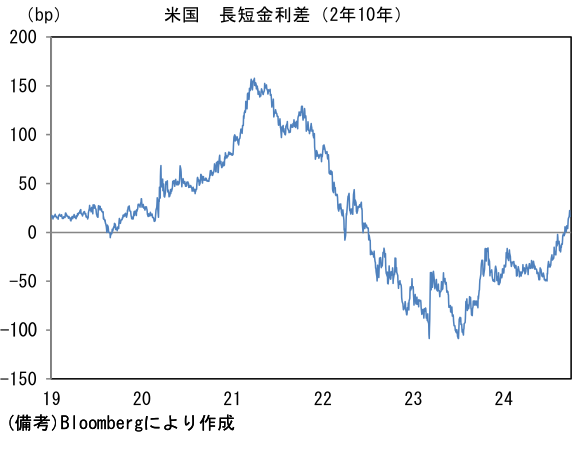

実質金利は1.625%(+1.9bp)へと上昇。長短金利差(2年10年)は+16.6bpへとプラス幅縮小。 -

為替(G10通貨)はJPYが最弱。USD/JPYは144後半へと上昇。コモディティはWTI原油が67.7㌦(▲2.0㌦)へと低下。銅は10080.5㌦(+267.5㌦)へと上昇。金は2670.4㌦(+9.7㌦)へと上昇。

経済指標

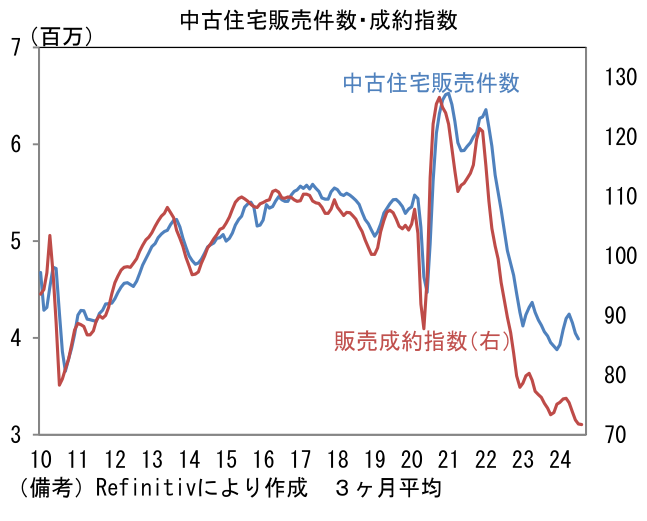

- 8月米中古住宅販売成約指数は前月比+0.6%と2ヶ月ぶりに増加。前年比では▲4.3%へと7月の同▲4.6%から下落幅縮小。先行きは住宅ローン金利低下に伴い、緩やかな増加が期待される。

注目点

-

USD/JPYは、いわゆるリスクオンの円安が進行中。9月FOMC直前に140円割れを試した後、再び145円近傍まで水準を切り上げている。欧米中銀が利下げ局面入りしたことで短期金利の格差が縮小しつつあるとはいえ、依然として内外金利差は大きくキャリートレードにおける調達通貨としての存在感が大きく揺らいでいる訳ではない。故に世界的な株価上昇と併行して円売りが膨らみつつあると筆者は理解している。

-

そもそも金利差が縮小したのか議論の余地がある。日米の金利差で言えば、Fedの利下げによって政策金利格差は50bp縮小したが、WSJのニック記者の記事によって50bpの利下げが意識され始めた9月13日対比でみれば2年債金利差は9bp、10年債金利差は16bp、30年債金利差は8bpそれぞれ「拡大」している。またFF金利先物が示唆する下方ターミナルレートは9月FOMC前から3%程度(2025年終盤に到達見込み)であったので、この点において利下げ観測(≒日米金利差の縮小観測)は強まっていないとも言える。筆者の先行き12ヶ月のUSD/JPY見通しは145円であるが、今後の米経済指標が粘り強さを発揮するなどして米利下げ観測が剥がれれば、150円を超える円安があっても不思議ではない。

-

また米金利以外の要素としては中国経済に対する不安が、少なくとも短期的に和いだことは重要。9月24日に中国当局は預金準備率引き下げ、MLF金利(中期貸出金利)とLPR(最優遇金利、ローンプライムレート)の引き下げ等を宣言。同時に不動産不況に対する策として、銀行への資本注入、住宅購入時の頭金比率の引き下げ、既存住宅ローン金利の引き下げなどを発表。また株価対策として政府ファンドによるETF購入の拡大、人民銀による自社株買い促進策などを打ち出した。一連の対策が所期の効果を発揮すれば、世界経済にとって最大級のリスクである中国経済の減速が回避される。そうした下でキャリートレードが盛り上がれば、円は調達通貨として重宝されるだろう。

-

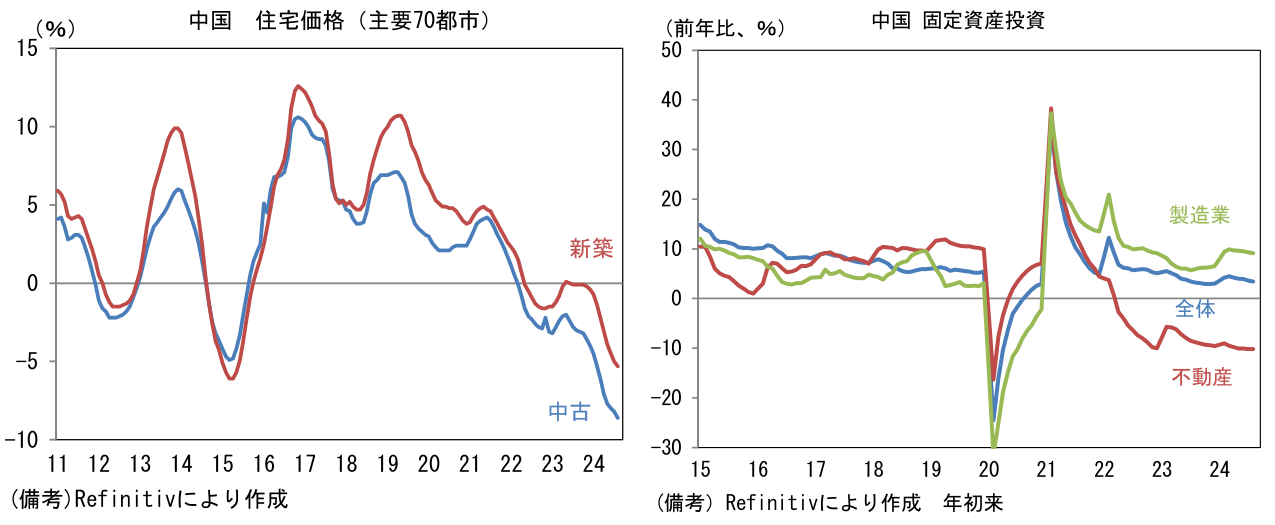

中国経済を巡っては不動産市況の悪化に歯止めがかからず、たとえば住宅価格は新築が前年比▲5.3%、中古が同▲8.6%と厳しさを増している。固定資産投資をみても不動産開発投資は前年比▲10.2と2桁のマイナス圏にあり、状況は好転していない。もっとも、この間に製造業の投資は底堅さを維持しており、それと整合的に製造業PMIは50近辺で推移していることから、現時点で不況は不動産市場に限定されていると評価することもできる。もちろん、かつての日本がそうであったように不動産不況が他業種を蝕む恐れはあるが、製造業においてEVや半導体などの技術革新が相応の需要を創出している点は心強い。このようにして2015年型の中国ショック再発が防止できれば、それもまたリスクオンの円安の遠因となろう。

- 最後に筆者が定点観測しているクレジットインパルスと日本株の関係に目を向けると、クレジットインパルスの下げ止まりが確認でき、この点において日本株は安心感がある。ここでいうクレジットインパルスは新規与信のGDP比であるから、経済全体としてデレバレッジが進行していないことを意味する。また銀行貸出以外に株式・社債発行、シャドーバンク経由の資金調達等を含む社会融資総量も同様の傾向を示している。8月の社会融資総量(フロー)は3.03兆元、前年比▲3.1%と減少したものの、12ヶ月平均でみれば大崩れしておらず、中国経済が金融面での制約に直面していないことが示唆されている。中国経済は、日本や米国とのデカップリングが進みつつあることから、いつまでもクレジットインパルスと日本株の連動性が保たれるかは微妙なところだが、上述の景気刺激策が所期の効果を発揮すれば、中国経済の不安後退を通じて円安・株高に寄与すると考えられる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般