- 要旨

-

- 日経平均株価は先行き12ヶ月42,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月150程度で推移するだろう。

- 日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDは9月に利下げを開始、FF金利は25年末に4.00%(幅上限)への低下を見込む。

金融市場

-

前日の米国株はまちまち。S&P500は▲0.3%、NASDAQは▲0.9%で引け。VIXは16.2へと上昇。

-

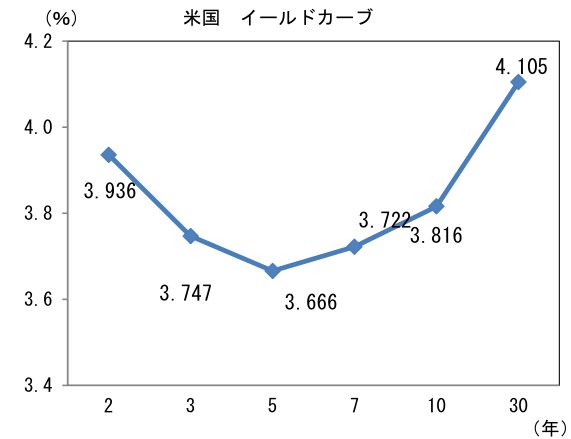

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.144%(+2.1bp)へと上昇。

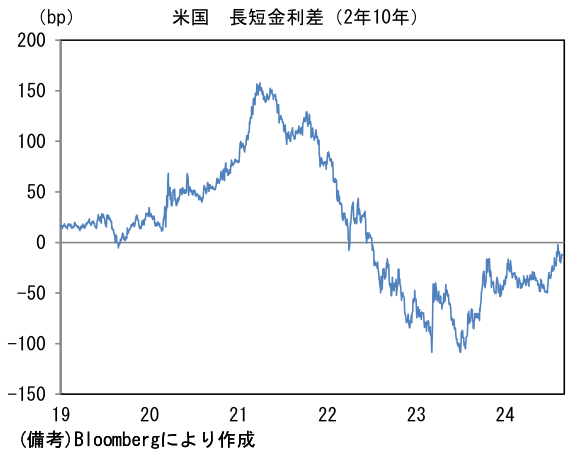

実質金利は1.671%(▲0.3bp)へと低下。長短金利差(2年10年)は▲12.2bpへとマイナス幅拡大。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは145前半へと低下。コモディティはWTI原油が77.4㌦(+2.6㌦)へと上昇。金は2517.7㌦(+9.3㌦)へと上昇。

経済指標

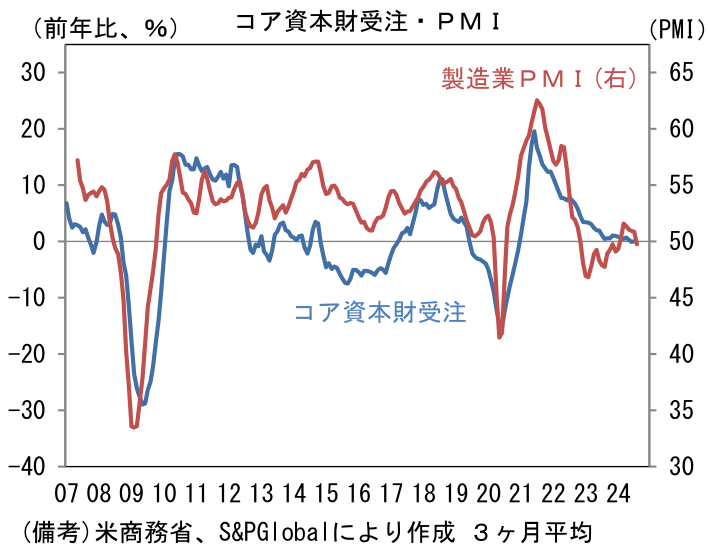

- 7月米耐久財受注は前月比+9.9%と市場予想(+5.0%)を上回った。もっとも、輸送用機器を除いたベースでは同▲0.1%と弱く、そこから国防財等を除いたコア資本財受注は同▲0.1%と力強さに欠けた。製造業サーベイと整合的な動きで生産活動の回復が遅々としていることを窺わせる結果となった。

注目点

-

ジャクソンホール・シンポジウムにおいてパウエル議長は利下げを事実上確約し、なおかつ50bpの引き下げを選択肢から排除しなかった。今後50bpの利下げが実現するか否かは、9月6日発表の8月雇用統計にかかってくると言っても過言ではない。

-

注目は7月に4.3%まで上昇しサーム・ルールに抵触した状態にある失業率。サーム・ルールとは「直近3ヶ月平均の失業率が過去12ヶ月の最低値を0.5%pt上回ると景気後退の可能性が高い」というもので、8月上旬の世界同時株安で大きな注目を浴びた。では失業率上昇を回避するためにどれくらいの雇用者数増が必要かというと、23万人程度というのが一つの答えになる。サンフランシスコ連銀が7月に発表した分析(Economic Letter)によれば、失業率に対して中立的な「ブレークイーブン雇用者数」は毎月23万人程度であると推計されていた。現在のブレークイーブン雇用者数は移民流入数の急増によって、長期的な平均値である7-10万人を大幅に上振れた水準にある。それに対して直近3ヶ月の雇用者数の増加幅(事業所調査)は17.0万人であるから、その基調に変化がなく、また労働参加率などを一定と仮定すれば、8月の失業率は更に上昇することになる。筆者は、7月の失業率については労働参加率が上昇したことに加え、ハリケーンによる一過性の影響があったことから弱さが誇張されており、8月はその反動で低下ないしは横ばいに留まる可能性が高いとみているが、仮に失業率が上昇すれば50bpの利下げ確率は一気に高まるだろう。いずれにせよ50bp利下げは、8月雇用統計次第という状況にある。

-

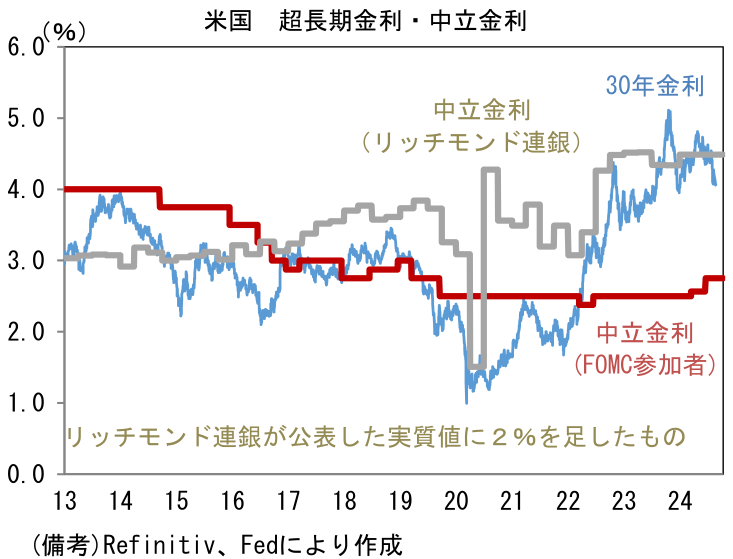

市場参加者の視線は、利下げの最終到達点(下方ターミナルレート)に移っている。FF金利先物は2025年終盤から2026年初までに3%近傍まで低下することを織り込んだ水準にあり、Fedが推計する中立金利である2.75%に近い水準となっている。年内に100bp(25bpを4回)、2025年に125bp強(同5回強)の利下げが現時点で想定されているようだ。景気後退を前提にするならば、中立金利近辺或いはそれ以下への引き下げは十分に考えられるが、インフレ体質が残存するならそうした見方は修正を迫られることになる。

-

その点、Fedの推計する中立金利はパンデミック以降の財政悪化などを反映して上昇傾向にあり、今後更に上昇する可能性が指摘されていることは認識しておきたい。実際、中長期的な経済・インフレ見通しを反映する30年金利や5年先5年金利は、パンデミック発生前までFedの示す中立金利を信頼していたとみられ、一定の連動性を保っていたが、現在は2.75%という数値を疑いにかかっているようにみえる。かつて市場金利にFed推計値が追随してきた事実を踏まえれば、この乖離自体がFedに推計値の修正を迫る側面もあるだろう。いずれにせよFedが中立金利を上方修正した場合、FF金利先物の織り込みは修正を余儀なくされる公算が大きい。

-

また推計方法によって異なる値が示されていることも認識しておく必要があるだろう。例えばリッチモンド連銀が推計するモデルによれば、名目中立金利は4%半ば(実質均衡金利2.5%+中長期インフレ率+2.0%)であるとされている。景気後退を前提にしないのであれば、Fedの利下げ余地は1.0%程度となることから、現在の市場金利はこちらのモデルが正しいと解釈しているようにもみえる。

-

Fedの推計する中立金利に関しては、その領域で権威のあるウィリアムズ・NY連銀総裁のモデルが、パンデミック発生前とさほど変わらない現在のFed推計値(2.75%)を正当化していることが関係しているのかもしれない。ウィリアムズ総裁は7月19日に自身が作成に携わったホルストン・ローバック・ウィリアムズ・モデルについて、「米国とカナダ、ユーロ圏における『Rスター』の推定値はパンデミック発生前とほぼ同じである」との認識を再確認しており、これがFOMC内で一定の信頼を得ていると推察される。中立金利の専門家でない限り、その権威である人の推計値に頼るというのは、優秀な分析スタッフを抱えるFOMC参加者であろうとも例外ではないだろう。

-

中立金利に関しては今後も様々な論争が繰り広げられそうだが、いずれにせよ現在FF金利先物が既に3%近傍への利下げを織り込んでしまっていることを踏まえると、9月FOMCで50bpの利下げがあったとしても、さほどハト派と受け止められない可能性がある。今後は中立金利推計値の上方修正によってゴールが動いてしまう可能性を意識しておく必要がありそうだ。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般