- 要旨

-

-

日経平均株価は先行き12ヶ月42,000程度で推移するだろう。

-

USD/JPYは先行き12ヶ月150程度で推移するだろう(修正検討中)。

-

日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

-

FEDは9月に利下げを開始、FF金利は25年末に4.00%(幅上限)への低下を見込む

-

金融市場

-

前日の米国株は上昇。S&P500は+1.7%、NASDAQは+2.4%で引け。VIXは18.1へと低下。

-

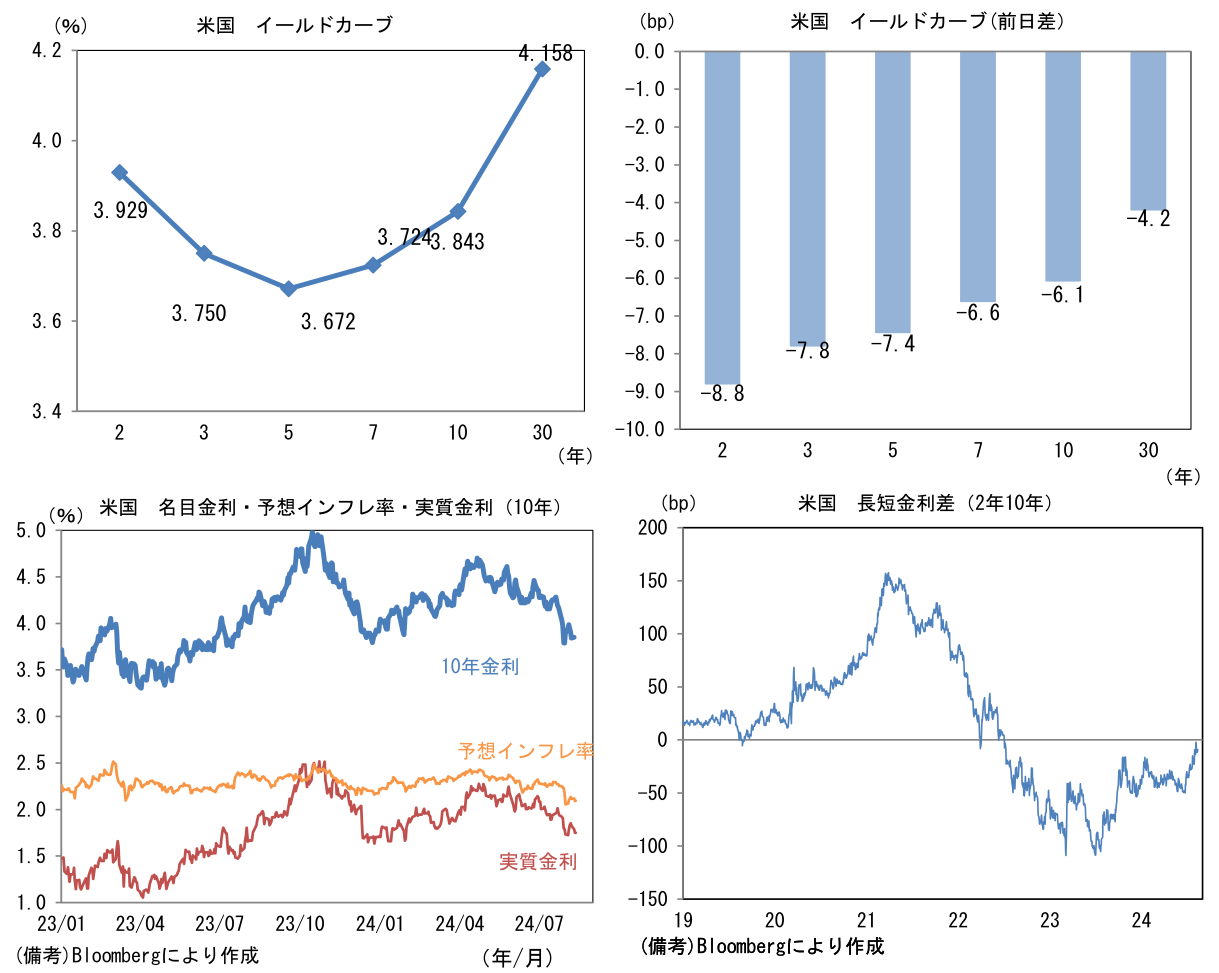

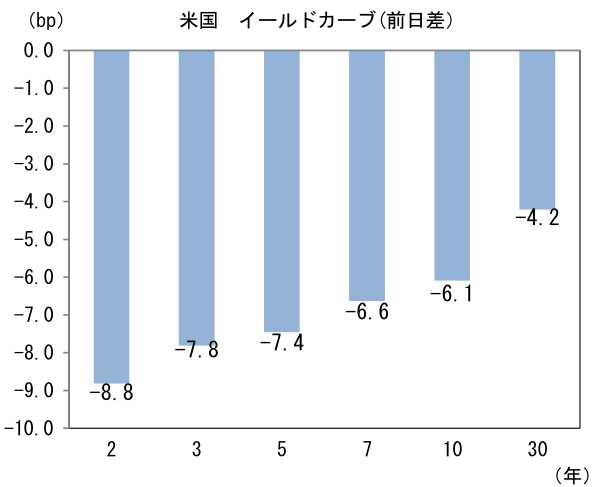

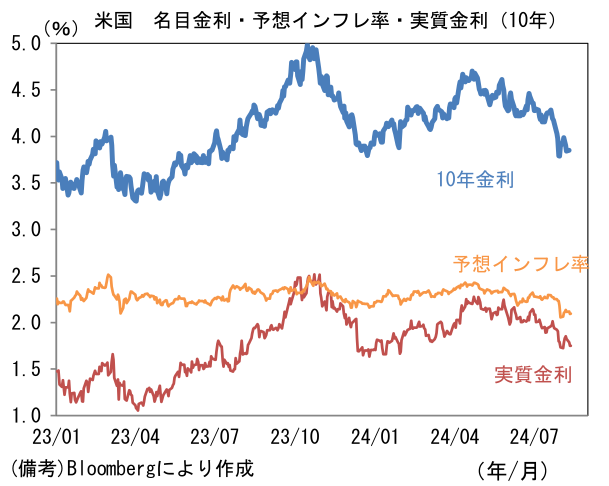

米金利はブル・スティープ化。予想インフレ率(10年BEI)は2.092%(▲2.6bp)へと低下。

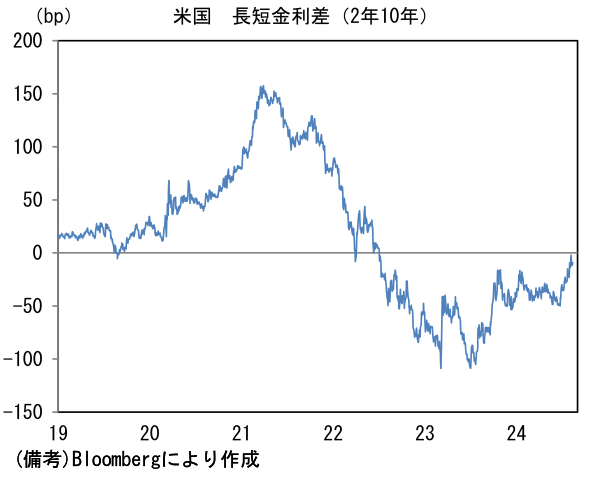

実質金利は1.749%(▲3.6bp)へと低下。長短金利差(2年10年)は▲9.1bpへとマイナス幅縮小。 -

為替(G10通貨)はUSDが全面安。USD/JPYは146後半へと上昇。コモディティはWTI原油が78.4㌦(▲1.7㌦)へと低下。銅は8958.5㌦(▲68.0㌦)へと低下。金は2466.7㌦(+4.3㌦)へと上昇。

注目点

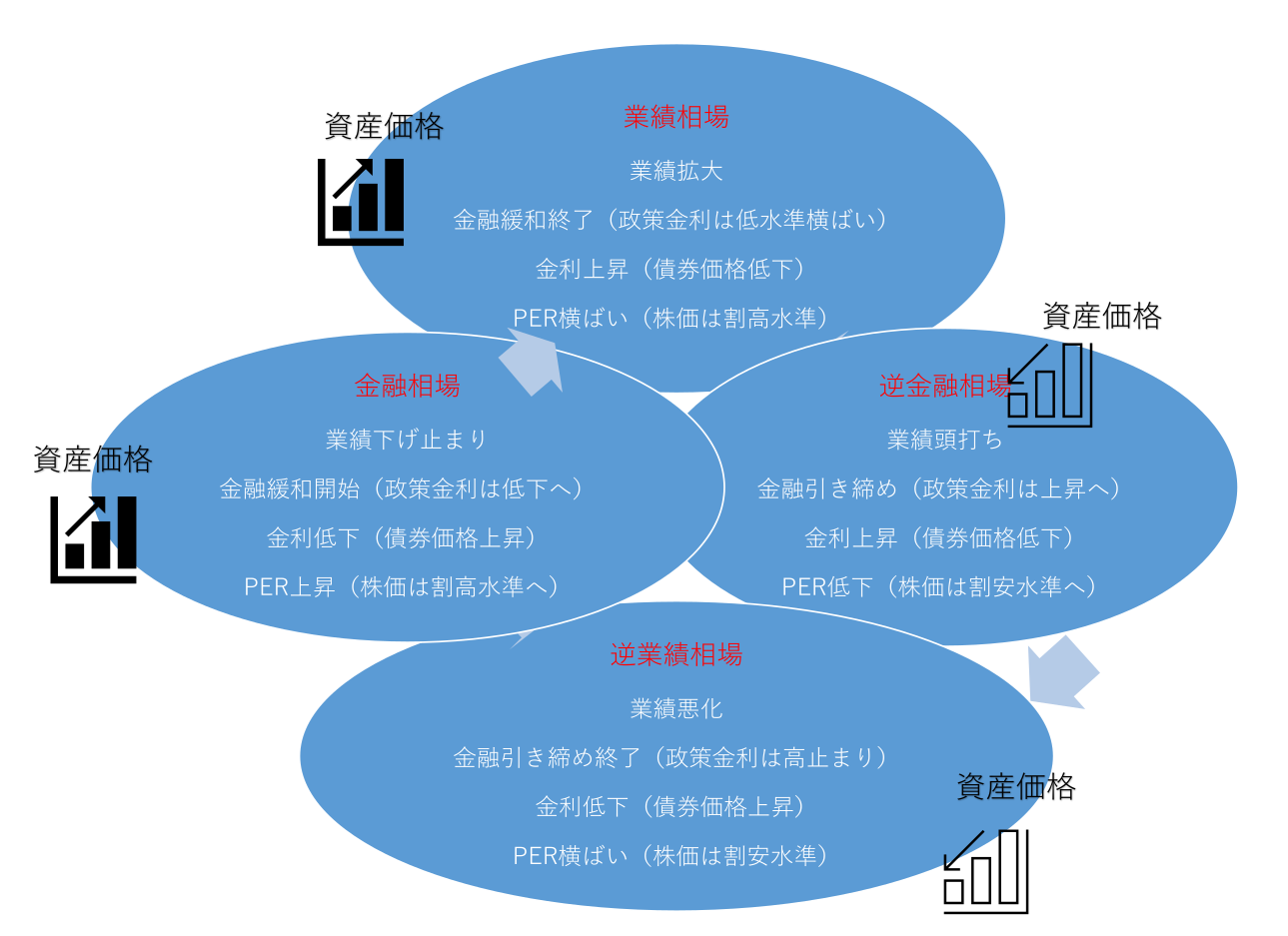

- 典型的な相場分類に従えば、現在の米国市場は逆業績相場を抜け出し、金融相場に片足を突っ込んだ状況にあると考えられる。景気減速の兆候が散見される中、インフレ率は鈍化し、金融緩和(≒金利低下)方向への政策転換が既定路線になっている。株式PERは、直近の株価下落を受けて小幅に低下したが、依然として高く、既に金融相場入りしたかのような数値になっている。

-

現時点で9月FOMCにおける利下げ確率は約160%、すなわち1.6回分(約0.4%pt相当)の利下げが織り込まれている。期間を12月FOMCまで拡張すれば、4.3回分(約1.1%pt)の利下げ織り込みとなっており、もはや9月の政策転換は確定事項になりつつある。FF金利先物は、インフレ指標が怪しげな動きをした4月下旬頃に「年内利下げなし」を示す状況になった後、インフレ率鈍化と景気減速の兆候を受けて状況は大きく変化した。そうした中、ダドリー・元NY連銀総裁は7月以降、Fedに早期利下げを提言している。

-

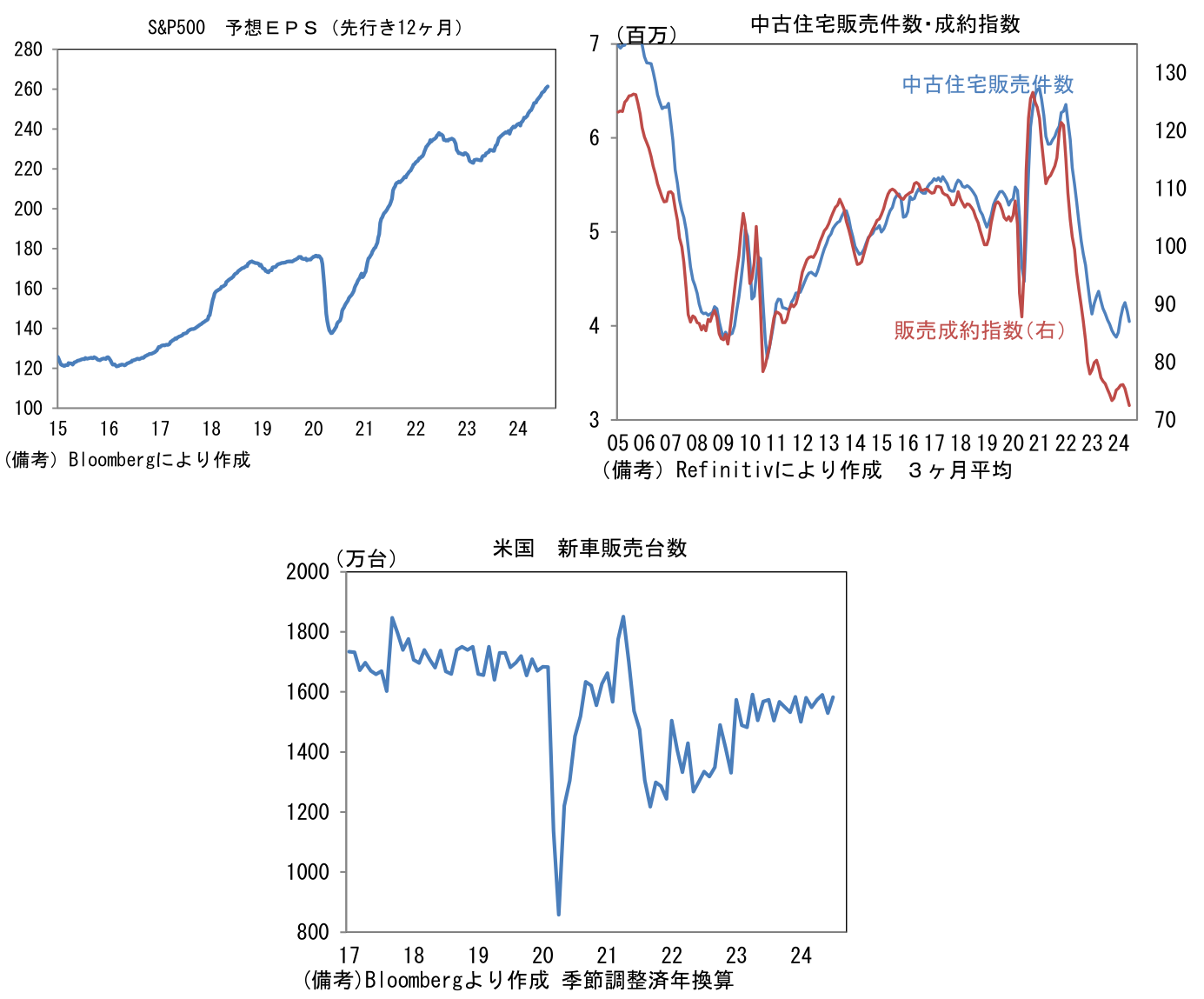

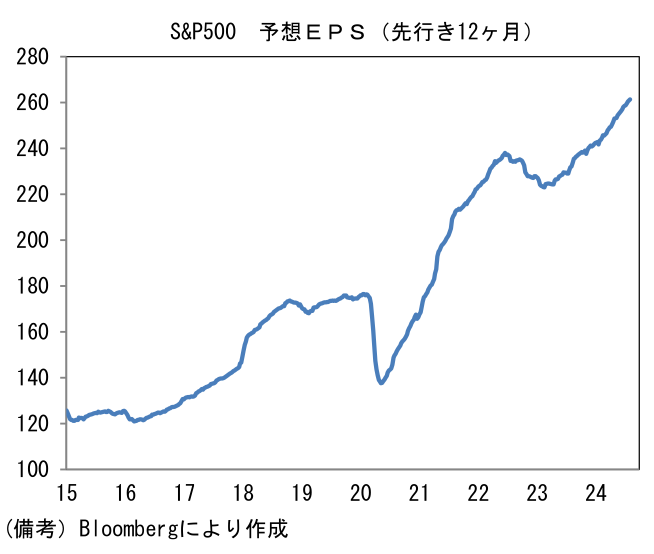

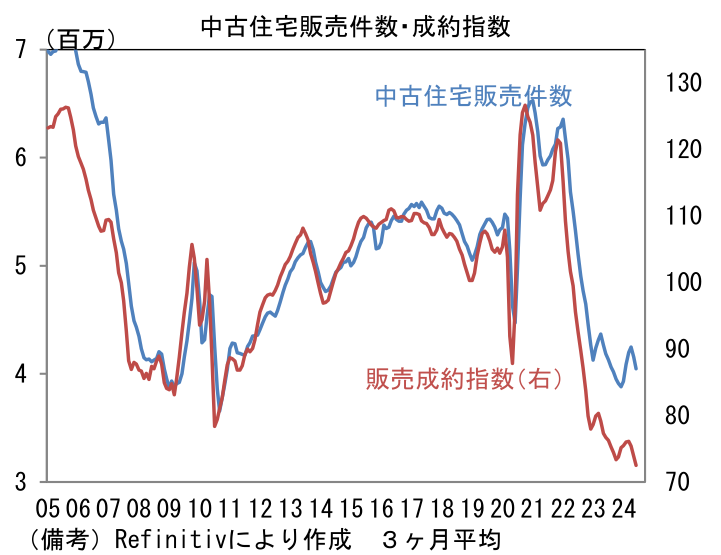

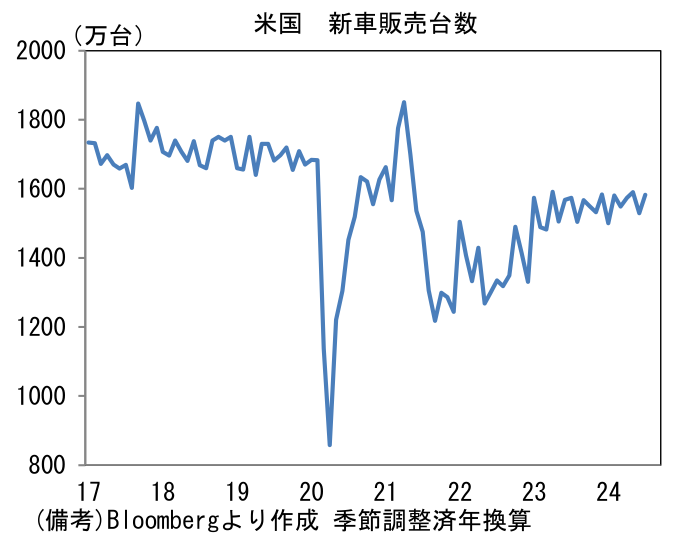

企業業績に目を向けると、S&P500の予想EPSは12ヶ月後に+14.0%、24ヶ月後に+9.6%の成長が見込まれている。指数寄与度の大きい少数の大手企業(半導体、テック)によって全体の強さが誇張されている側面はあるにせよ、マクロ的に良好な雇用・所得環境が維持される下で、個人消費が底堅さを維持していること等から全体として上向いている。先行きもFedの利下げを前提にすれば、金利上昇に脆弱な住宅販売の底入れが期待できる。既に住宅ローン金利は低下に転じていることから、異例の低水準に落ち込んでいる中古住宅販売件数は回復に向かう公算が大きいと判断される。またローン金利低下によって自動車販売台数の増加も予想される。

- 金融相場への本格的な移行はいつか。一般的に金融相場の初期局面、すなわち金融政策が緩和方向に傾斜する時に株価はPER拡大を伴って大きく上昇する傾向にある。安全資産である国債の金利低下がリスク性資産である株式の相対的な魅力を高めることで、債券から株式への資金流入が観測される。ただし、今回、金融相場への移行時期を見極めるにあたって判断が難しいのは、投資家が金融緩和方向への政策転換を織り込み、株式に楽観的な見通しを維持したことで、既にPERが高水準にあること。直近の株価下落によってPERは幾分低下したとはいえ、現在の水準はFedが金融引き締め(実質金利が上昇)を始める前の水準とさほど変わらない。だとすれば、今後、緩和方向への政策転換があったとしても、PER拡大を伴った株価上昇は期待できず、業績見合いに留まる可能性がある。

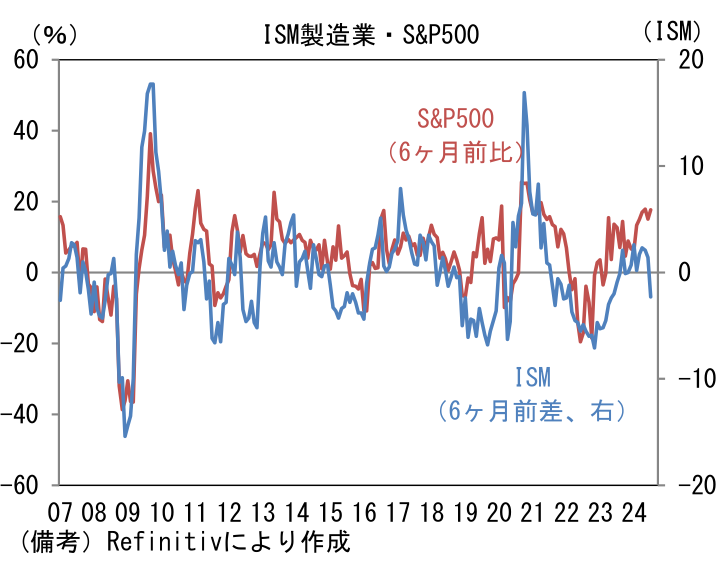

- こうした「足もとの景気減速を無視し、金融緩和の到来を先取りする」という株式投資家の態度は別の角度からも見ることができる。ISM製造業とS&P500の6ヶ月前比(差)を同じグラフに描くと、株式の楽観度合いが明瞭に浮かび上がる。ここから株価上昇を促すには、9月FOMCにおける50bpの利下げとその後の連続利下げ確約など、極めて緩和的な姿勢が示されることが条件になるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般