- 要旨

-

- 日経平均は先行き12ヶ月44,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月150程度で推移するだろう。

- 日銀は7月に追加利上げを実施するだろう(政策金利は+0.25%)。

- FEDは9月に利下げを開始、FF金利は25年末に4.00%(幅上限)への低下を見込む。

金融市場

-

前日の米国株は下落。S&P500は▲0.8%、NASDAQは▲0.7%で引け。VIXは15.9へと上昇。

-

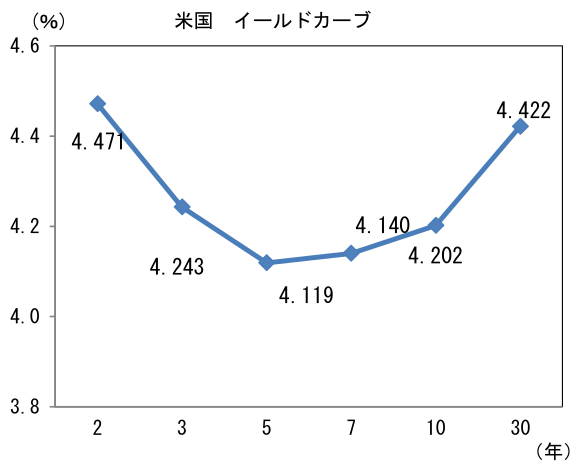

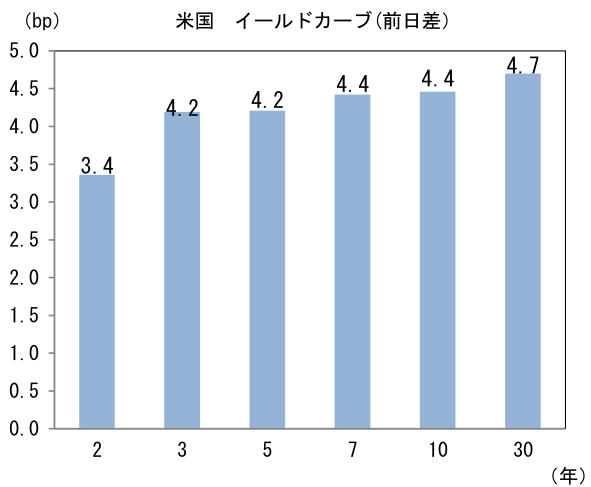

米金利はベア・スティープ化。予想インフレ率(10年BEI)は2.261%(▲0.3bp)へと低下。

実質金利は1.939%(+4.7bp)へと上昇。長短金利差(2年10年)は▲27.4bpへとマイナス幅縮小。

- 為替(G10通貨)はUSDが全面高。USD/JPYは157前半へと上昇。コモディティはWTI原油が82.8㌦と横ばい。銅は9386.0㌦(▲249.0㌦)へと低下。金は2456.4㌦(▲3.5㌦)へと低下。

経済指標

- 7月フィラデルフィア連銀製造業景況指数は+13.9へと6月から12.3pt上昇。出荷、新規受注が強く、ISM製造業景況指数のウェイトを用いてISM換算した数値は56.3へと急上昇した。7月の強さは何らかの要因で誇張されている可能性が高いものの、7月ISM製造業の回復を示唆した。

注目点

-

7月FOMCは政策金利の据え置きが予想されており、FF金利(誘導目標レンジ上限)は5.5%で据え置かれよう。FF金利先物が織り込んでいる利下げ確率は4.5%に過ぎず、金利据え置きは鉄板の予想と言える。

-

市場関係者は9月FOMCにおける利下げ予想に自信を深めており、利下げ確率はほぼ100%に達している。CPI、PCEデフレータ、雇用統計、求人件数、失業保険申請(継続需給)件数など賃金・物価指標の大半がインフレ沈静化を示していることに加え、景気の先行指標であるISM景況指数(製造業・非製造業)が下向き基調にあり、そうした下でFed高官はハト派色を強めている。

-

直近ではウィリアムズ・ニューヨーク連銀総裁(17日にWSJが公表したインタビュー)が「インフレが目標の2%に持続的に向かっているとの確信を深めるため、さらに多くのデータを確認したい」としつつも「(直近3カ月のデータは」我々が求めているディスインフレ・トレンドに近づいている」として利下げの材料が揃いつつあるとの見解を示した。

-

また同日にはFedのウォーラー理事が「政策金利の引き下げが正当化される時期に近づいていると思う」とした上で、経済・金融政策について3つのシナリオを示した。楽観度合いの高い順に①このままインフレが鈍化し、「近い将来(in the not-too-distant future)」に利下げを実施。②全体としてインフレは鈍化するも、その速度が緩やかになり近い将来の利下げに不確実性が生じる(a rate cut in the near future is more uncertain≒時期は後ずれも利下げを実施)。③可能性は低いものの、2024年後半にインフレが再加速するというもの(利下げは見送り)、であった。これら3つのシナリオを示した上で、「最初の2つのシナリオが最も高い確率で発生すると信じている。政策金利を引き下げる時期が近づいている」として講演を締めくくった。なお、ここでいう「近い将来」は7月FOMCではないと推察される。というのも、もし7月FOMCを示しているなら、「次回FOMC」の意味を有する合言葉である「fairly Soon」が用いられるためだ。9月の利下げが広範に予想されている現状、ここでいう近い将来が9月を意味していると考えるのが自然だろう。筆者の解釈が正しければ、ウォーラー理事は9月の利下げに前向きであると思われる。

-

ここで「9月の利下げがほぼ完全に織り込まれているなら、いっそのこと7月FOMCで利下げをしてしまえば良いのでは?」という素朴な疑問がある。さすがに中央銀行の御作法として唐突な利下げは考えにくいが、今回のFOMCではハト派として知られるグールズビー・シカゴ連銀総裁(メスター・クリーブランド連銀前総裁の退任に伴い7月FOMCのみ投票権を有する)とデイリー・サンフランシスコ連銀総裁(投票権有)が利下げを提案する可能性が(ごくわずかであるが)あるだろう。それ自体はイールドカーブの手前を押し下げる効果がありそうだ。為替に対してはドル安圧力、株価はこのところのセクターローテーション次第(AI・テック売り、その他買い)であるが、上昇が期待される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般