- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 日本のGDPがドイツに抜かれる理由

- Economic Trends

-

2024.01.04

日本経済

新型コロナ(経済)

働き方改革

リスキリング・リカレント

観光・旅行

経済理論

米中関係

原油

EPA・TPP

イノベーション

岸田政権

ウクライナ問題

日本のGDPがドイツに抜かれる理由

~日独で異なる経常収支構造~

永濱 利廣

- 要旨

-

- 23年に日本のGDPがドイツに抜かれる主因の中でも、特筆すべきは日本の国内自給率が低下してしまったこと。ドイツは2000年代以降、企業が国内で活動しやすい環境を作るために、政府当局が積極的な政策を講じてきた。これに対し、日本では円高デフレを長期間放置してしまったがゆえに、逆に企業の海外流出を加速させるような状況を作り出してきたことがあげられる。

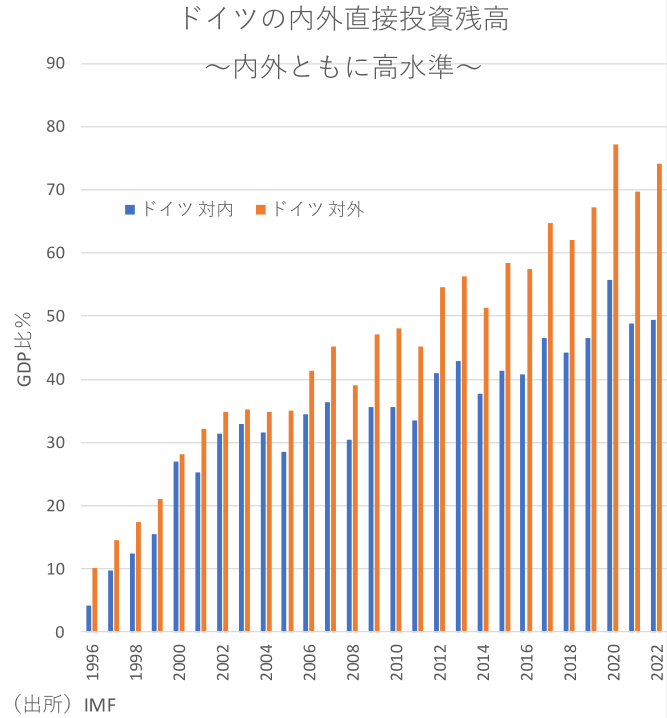

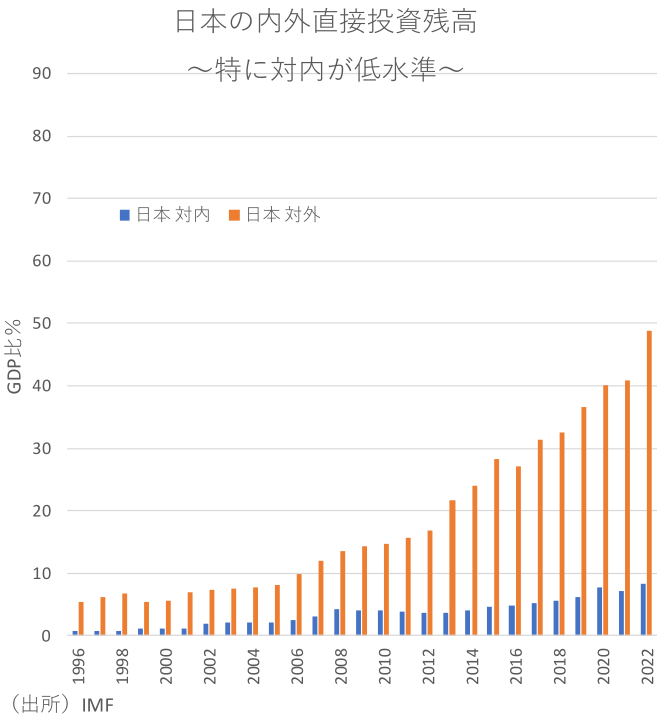

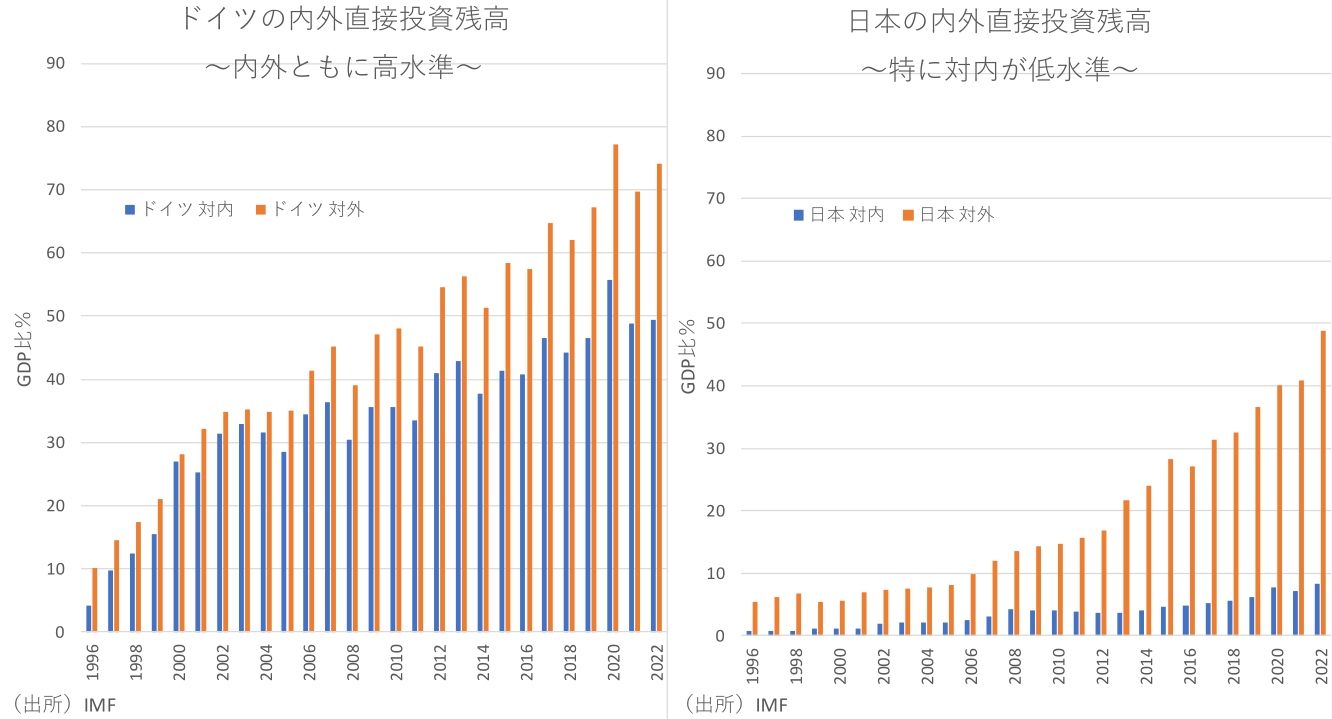

- ドイツの経常黒字は主に貿易黒字と所得収支によって成り立っており、特にGDPに含まれる貿易収支への依存度が高いことが特徴。対して日本の経常黒字は、GDPに含まれない証券投資や直接投資の収益による所得収支によって経常収支の黒字を維持している。背景には、ドイツでは2000年代以降、対外・対内とも直接投資残高がGDP比で増加したことである。日本がドイツと大きく異なるのは、対内直接投資が著しく少ない点である。

- ドイツは2000年以降にユーロ統合で経済の実力見合いで割安な通貨を活用し、経済連携協定の推進や法人税率引き下げなどに伴う立地競争力強化によりドイツへの対内直接投資を推進した。ドイツは元々高い技術力を持ち、他国よりも製造業の競争力があり、優良な人材と部品会社を持っていた。この点で特に製造業が企業立地上、優位となった。

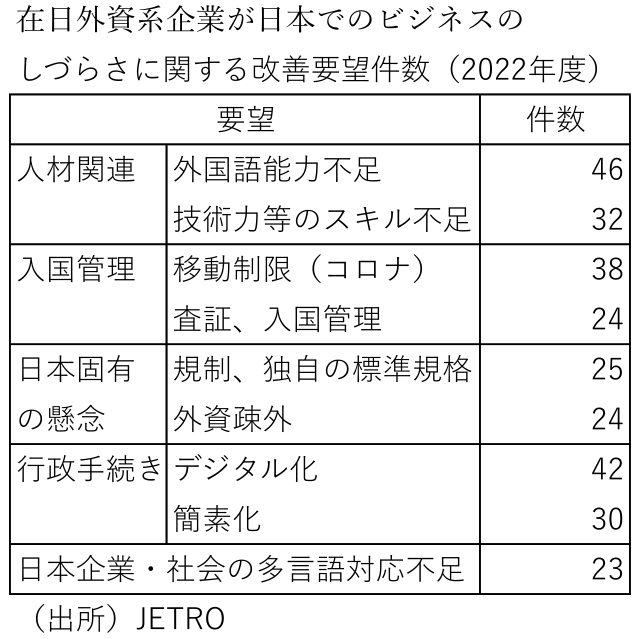

- 外資系企業ビジネス実態アンケート報告書(JETRO、2022年度)において、在日外資系企業が日本でのビジネスのしづらさに関する改善要望として多く挙げていた、日本固有の規制や独自の標準規格の緩和、行政のデジタル化・簡素化、リスキリングなどを加速させ、こうした改善要望を減らしていくことが、対内直接投資や日本企業の国内回帰の拡大のために必要。

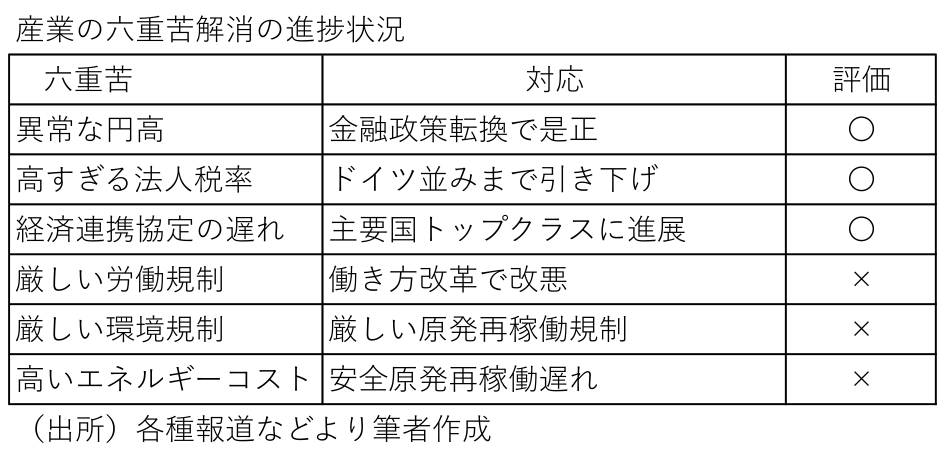

- 日本企業の六重苦のうち厳しい労働規制は、逆に働き方改革などに伴う労働時間規制の強化などにより悪化している。そして、厳しい環境規制と高いエネルギーコストについては、厳しすぎる規制などに伴う安全な原発の再稼働が遅れており、エネルギーコストが高止まりしている。以上より、日本の立地競争力は改善しつつあるものの、まだ道半ばであるといえよう。

- 既に日本の製造業賃金はシンガポールや韓国よりも低い水準になっているが、依然として生産拠点としての優位性は人件費の低いタイやフィリピンなどの新興国に分がある。このため、日本が立地競争力を得るには、コモディティ化した製品というよりも、そうした新興国では供給できない高い技術に裏打ちされた製品を生み出す国になることが求められる。

- 為替動向にかかわらず、気候変動対策や経済安保、格差是正等の将来の社会・経済課題解決に向けてカギとなる技術分野や戦略的な重要物資、規制・制度等に着目し、国内の強みへの投資が今まで以上に必要となってくる。

(*)ダイヤモンドオンラインへの寄稿(https://diamond.jp/articles/-/336406)を基に作成。

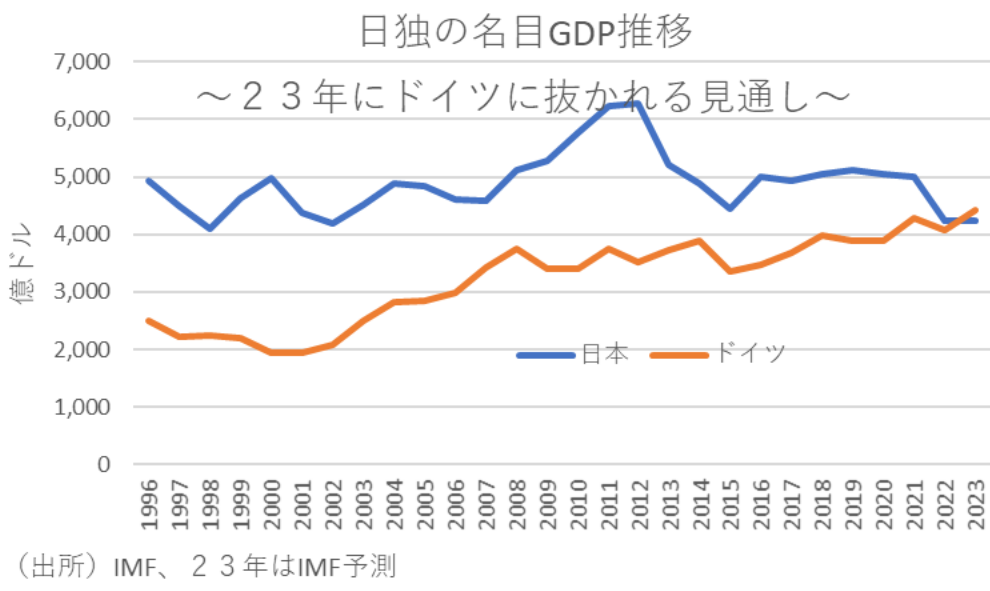

- 世界4位に後退する日本の経済規模

23年に日本のGDPがドイツに抜かれる見通しにあることが話題になっている。その主因は、そもそも日本経済が長期停滞から抜け出せてこなかったことだが、中でも特筆すべきは日本の国内自給率が低下してしまったことがある。

ドイツは日本と同様、人口は減少傾向にあったが、それでも着実な経済成長を実現してきた。というのも、ドイツは特に2000年代以降、企業が国内で活動しやすい環境を作るために、政府当局が積極的な政策を講じてきた。

これに対し、日本では円高デフレを長期間放置してしまったがゆえに、逆に企業の海外流出を加速させるような状況を作り出してきたことがあげられる。特に経済成長の源泉は企業活動であり、国内生産比率の高いドイツは成長し、日本は停滞する結果になった。

そして、日本から企業が海外に流出してきた要因として、これまでよく指摘されてきたのが円高、高い法人税、経済連携協定対応の遅れ、労働規制、環境規制、エネルギーコスト高の6つであり、俗に産業の6重苦と呼ばれてきた。

- 似て非なる日本とドイツの経済構造

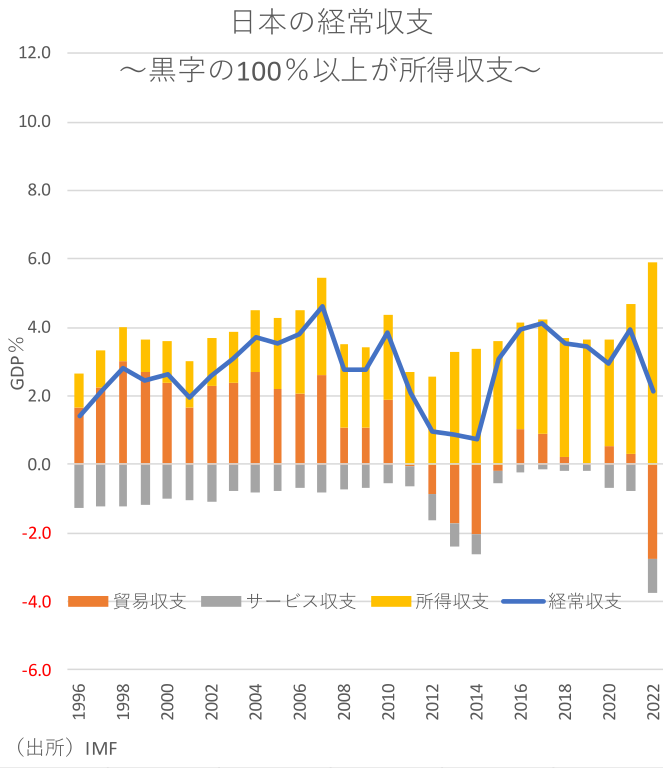

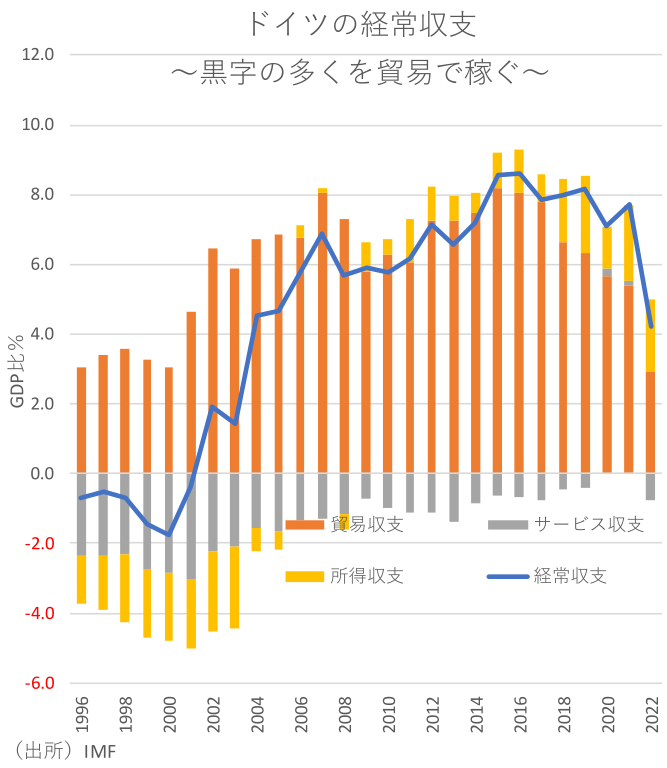

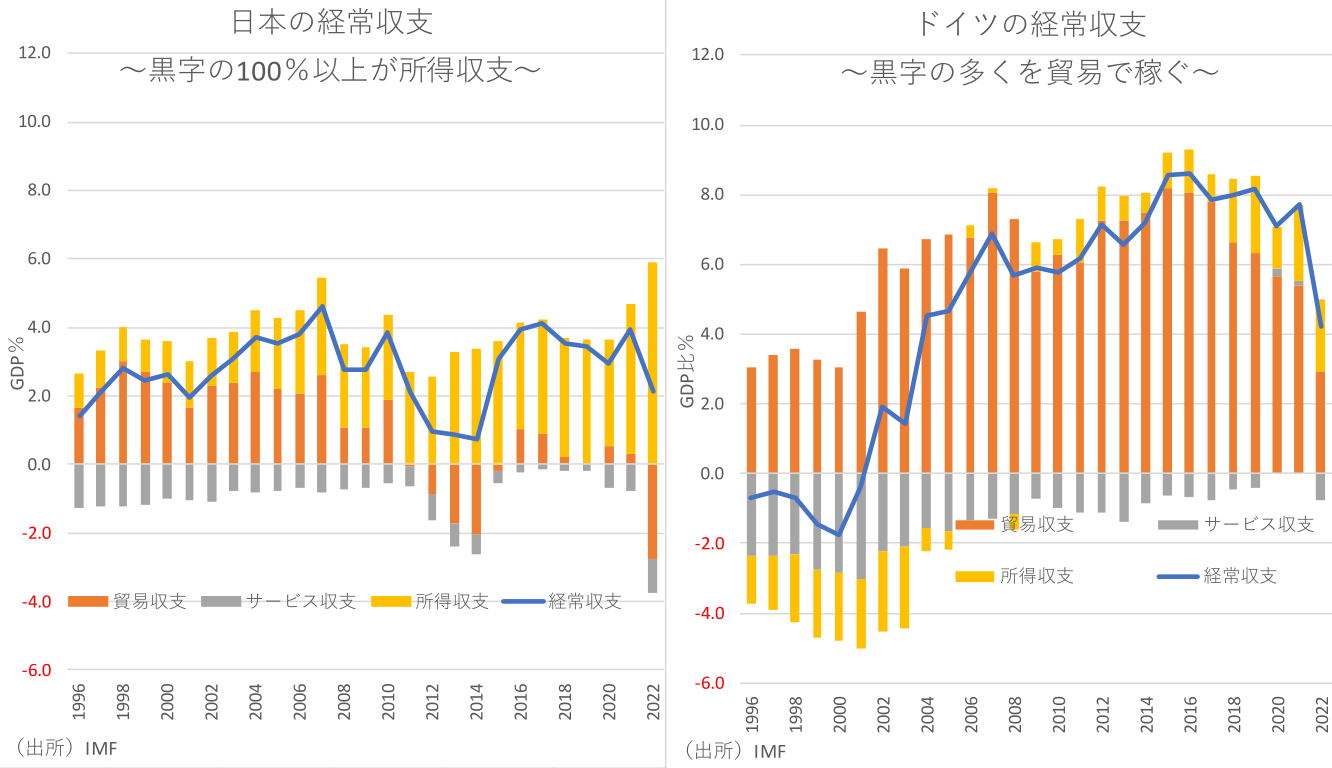

日本とドイツは、ともに輸出依存で製造業が強いなど経済構造が類似しているといわれてきた。事実、日本は1981年以降、ドイツも2001年以降、ともに経常収支の黒字が継続している。しかし、2004年以降はドイツのGDPでみた経常黒字額が日本を上回っており、その内訳も大きく異なる。というのも、ドイツの経常黒字は主に貿易黒字と所得収支によって成り立っており、特にGDPに含まれる貿易収支への依存度が高いことが特徴である。それに対して、日本の経常黒字はGDPに含まれない証券投資や直接投資の収益による所得収支によって経常収支の黒字を維持している。

つまり、日本の経常黒字はGDPに含まれない所得収支黒字に依存する一方で、ドイツは2004年5月から加速したEUの加盟国拡大にも支えられてGDPに含まれる貿易黒字への依存度が高まったということがある。

背景には、ドイツでは2000年代以降、対外・対内とも直接投資残高がGDP比で増加したことである。この間に中東欧や新興国への投資が増加し、このような直接投資先の現地法人に対して、対内直接投資も増えたドイツ国内から部品・部材や生産機械・設備の輸出が増え、これがドイツの貿易黒字を増やしてきた。

対して日本の貿易収支は2011年以降赤字に転じており、背景には原発停止に伴う化石燃料の輸入増加に加え、長らく円高デフレが放置されたために生産拠点の空洞化が進み、輸入浸透度が高まってしまったことがある。これによって、それ以降の日本の経常収支黒字を支えるのは海外から受け取る金利や配当、現地法人の儲けが含まれる所得収支黒字となっている。

日本の対外直接投資は2005年以降順調に増加しているが、対GDP比の累積額はドイツよりはるかに少ない。また、ドイツと大きく異なるのは、対内直接投資が著しく少ない点である。G7の中で日本の所得収支受け取りが少ないにも関わらず、所得収支黒字の水準が高いのは、対内直接投資が少なく所得収支の支払、すなわち海外に支払い配当や利子、現地法人の儲けなどが少ないためである。

- 国内の立地競争力が重要

ドイツは2000年以降にユーロ統合で経済の実力見合いで割安な通貨を活用し、経済連携協定の推進や法人税率引き下げなどに伴う立地競争力強化によりドイツへの対内直接投資を推進した。経済連携協定に関しては、2004年にそれまで15か国だったEU加盟国にポーランドやチェコなど中東欧他10か国が一気に加わり、25か国に増加したことが大きい。

ドイツはヒト・モノ・カネの自由な域内移動ができるEUの仕組みをEU拡大後に一層生かし、経済を活性化した。特に、ドイツに企業立地すればEU25か国に無関税で輸出できるとして、対内直接投資を誘致した。また、ドイツは50%以上だった法人税実効税率を2000年以降に段階的に30%まで引き下げ、立地競争力の強化を図った。

さらに、1999年1月の統合通貨ユーロの発足も有利に働いた。というのも、ドイツ経済の実力よりも低めに為替水準が決まることに加え、ドイツに立地すればユーロ圏内での輸出入なら為替リスクがなくなるからである。

EUやユーロ圏他国へ立地しても無関税や統一通貨の利点は同じだが、ドイツはもともと高い技術力を持ち、他国よりも製造業の競争力があり、優良な人材と部品会社を持っていた。この点で特に製造業の企業立地上、優位となったことがある。

- 日本の対内直接投資が少ない理由

一方で、日本の対内直接投資が少ない理由を探るため、外資系企業ビジネス実態アンケート報告書(JETRO、2022年度)において、在日外資系企業が日本でのビジネスのしづらさに関する改善要望件数をみると、最も多かったのは「人材関連」である。中でも上位なのは「外国語能力不足」「技術等のスキル不足」である。そうした意味では、岸田政権が進めているリスキリングの成果が大きくカギを握るといえよう。それ以外では、「行政手続き」「入国管理」「日本固有の懸念」などが多くなっている。特に「行政手続き」の中身としては、デジタル化や簡素化の改善要望が多い。こうしたことからすれば、日本固有の規制や独自の標準規格の緩和、行政のデジタル化・簡素化、リスキリングなどを加速させ、こうした改善要望を減らしていくことが、対内直接投資や日本企業の国内回帰の拡大のために必要である。

ただこうした中でも、日本の立地競争力は高まっている。というのも、日本経済の空洞化が進んだ際に言われていた日本企業の六重苦のうち第一の為替については、日銀の金融政策スタンスの変化に加え、皮肉にも空洞化等に伴う日本経済の国内自給率が低下したことによる貿易・サービス収支の赤字化等によって是正されている。また第二の高すぎる法人税率はドイツ並みに下がっている。そして第三の経済連携協定の遅れに関しては、主要国トップクラスに進みつつある。

ただ一方で、第四の厳しい労働規制は、逆に働き方改革などに伴う労働時間規制の強化などにより悪化している。そして、第5の厳しい環境規制と第六の高いエネルギーコストについては、厳しすぎる規制などに伴う安全な原発の再稼働が遅れており、エネルギーコストが高止まりしている。以上より、日本の立地競争力は改善しつつあるものの、まだ道半ばであるといえよう。

- 立地競争力改善と経済安全保障で進む国内回帰

こうした中、日本の製造業においても、円安や人件費安、経済安全保障の重要性などの観点から生産拠点を国内に回帰させる動きが活発化している。事実、経済産業省の「ものづくり白書」に掲載された2016年の調査によれば、企業が国内回帰を行う理由として、「為替レート」、「人件費」が上位に挙げられている。

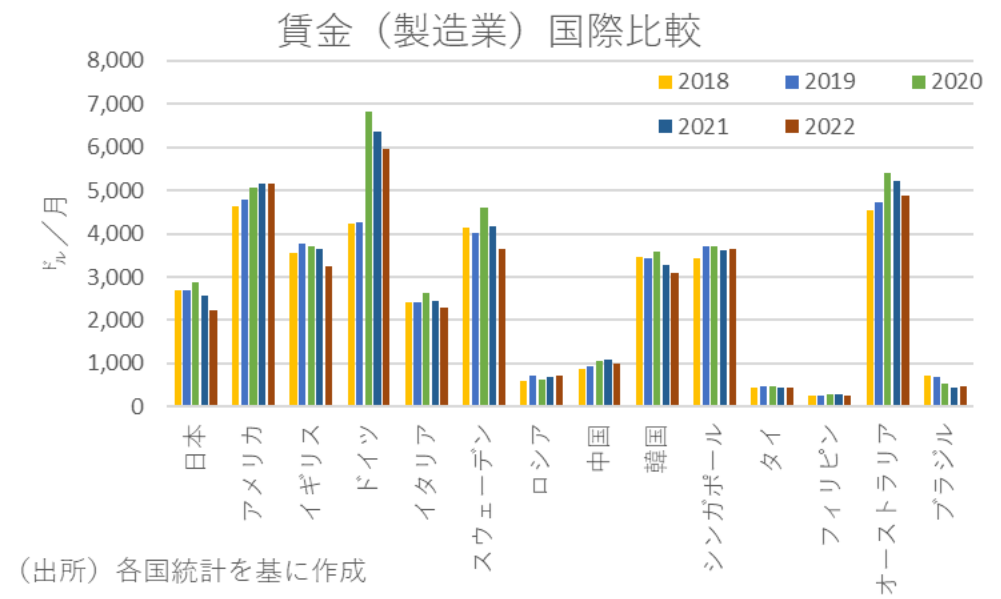

そこで、独立行政法人労働政策研究・研修機構が公表している「データブック国際労働比較2023」を基に、各国における製造業の賃金をドルに換算した月給ベースで比較してみた。すると、既に日本の製造業賃金はシンガポールや韓国よりも低い水準になっていることがわかる。さらに、日本の製造業賃金は円安の影響もあり2021年以降に急落しているのに対し、中国では賃金が急速に上昇してきたこともわかる。

中国は安い人件費などを武器に各国の投資を集め、“世界の工場”としての地位を築いてきた。しかし、中国の経済成長進展に加えて、経済安全保障の重要性が高まることに伴うサプライチェーンの再構築が進むにつれてその構図が変わっていることが、日本の製造業の国内回帰の大きな要因になっていると考えられる。

ただ、人件費コストだけで考えれば、依然として生産拠点としての優位性は人件費の低いタイやフィリピンなどの新興国に分がある。このため、日本が立地競争力を得るには、コモディティ化した製品というよりも、そうした新興国では供給できない高い技術に裏打ちされた製品を生み出す国になることが求められる。そのためには、高度な研究開発を可能とする人材投資も必要だろう。

- 為替動向にかかわらず国内の強みへの投資が必要

実際に海外では、AIやIoT、ロボット、バイオ、量子コンピューターなどの技術が飛躍的に進捗することで、これらの分野への研究開発投資が飛躍的に増加している。例えば、中国は2015年5月に産業戦略となる「中国製造2025」を公表し、次世代IT・ロボット産業や新エネ自動車等の重点強化産業を育成し、科学技術力・サプライチェーン強化やコア技術国産化を表明している。

欧米でも、「サプライチェーン強靭化」や「戦略的自律」を標榜して、産業政策を展開している。背景には、中国のハイテク分野で技術力向上が顕著となり、米中の技術覇権をめぐる争い等がある。そして、戦略産業の育成やグローバル・サプライチェーンの見直し等、各国で経済安全保障に関する取り組みが強化されており、欧米でも競争力のある新産業育成と技術イノベーション政策を重視している。特に、半導体の要となる技術において、国際的な機微技術の管理強化の動きが活発化しており、世界経済の減速や生産拠点の多元化の要請から、グローバル・サプライチェーンの一部に国内回帰の動きも出ている。また、世界的なカーボンニュートラルの加速により、再・新エネ、スマートシティ、革新的エネ・環境技術開発が進展しており、廃プラスチック等に関する循環経済への関心の高まりなどもあり、結果としてこうした産業政策が台頭するのは当然の帰結といえよう。

こうしたことからすれば、足元ではたまたま円安で国内回帰を決断しやすい環境ではあるが、為替動向にかかわらず、気候変動対策や経済安保、格差是正等の将来の社会・経済課題解決に向けてカギとなる技術分野や戦略的な重要物資、規制・制度等に着目し、国内の強みへの投資が今まで以上に必要となってくるだろう。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析