- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2024年・春闘賃上げ率の見通し

- Economic Trends

-

2023.11.15

日本経済

景気全般

所得・消費

雇用

2024年・春闘賃上げ率の見通し

~春闘賃上げ率は+3.70%と、23年並みの高い伸びを予想~

新家 義貴

- 要旨

-

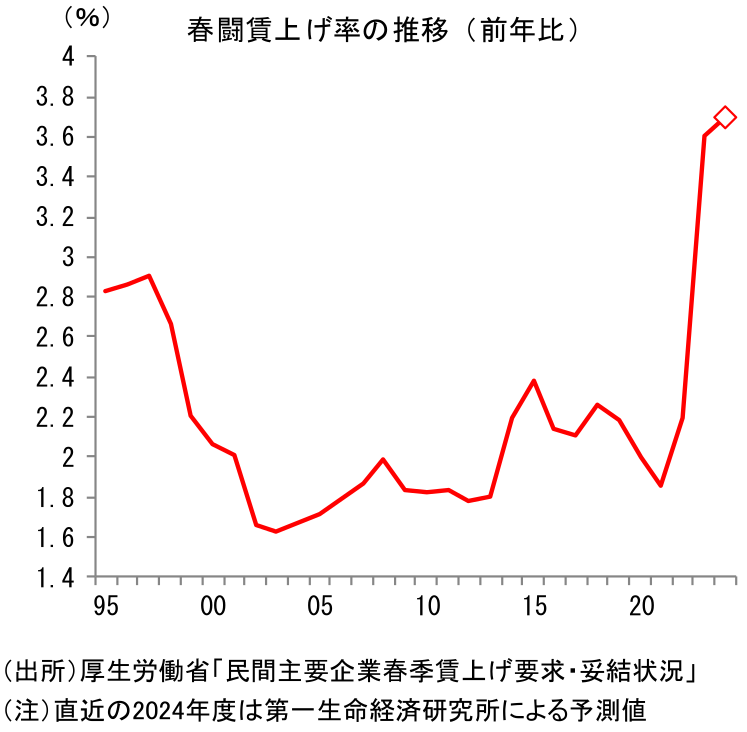

- 2024年の春闘賃上げ率を3.70%と予測する(厚生労働省ベース)。24年春闘でも、23年(3.60%)並みの高い賃上げが実現するだろう。なお、春闘賃上げ率においては、厚生労働省よりも公表時期が早い、連合による集計値が注目されることも多い。この連合ベースの数字で見ても、24年のベースアップは2.2%と、23年春闘の2.12%並みの高い伸びになると予測する。

- ①物価高への配慮、②底堅い企業業績、③人手不足感の強まりが賃上げ率の押し上げ要因になる。賃上げが物価上昇に追い付かない状況が長期化していることへの問題意識は高まっており、24年春闘でも物価高への配慮がみられるだろう。企業業績は底堅く、利益水準も高いことから賃上げ余力も存在することに加え、人手不足感が強まっていることも人材確保の面から賃上げに繋がる。

- 連合が前年以上の賃上げを目指し、23年春闘よりも賃上げに向けてのトーンをやや強めていることに加え、経営側も物価高に対して一定の配慮を示しており、ある程度の賃上げは容認する姿勢を見せている。組合側、経営側とも賃上げに対して比較的前向きで、賃上げ機運は高まりつつある。

- こうした状況は日銀にとっても追い風だ。春闘の結果を確認した上で、賃金と物価の好循環実現の確度が高まったとして政策修正に動く可能性がある。また、既に一部の企業では来年度の高い賃上げ実施を表明しているが、こうした企業が今後増加し、24年春闘での高い賃上げが確実視されるようになる場合、春闘の結果を待たずして金融政策の修正に踏み切る可能性も否定はできない。

- 賃上げが23年限定ではなく、24年春闘でも続く可能性が高まっていることは日本経済にとっての好材料だ。だが、それでもこうした賃上げが消費の活性化をもたらすには力不足だ。実質賃金でみると24年度平均でゼロ%近傍にとどまる見込みである。コロナ禍で抑制された水準からのペントアップ需要が24年度には弱まることもあり、春闘賃上げをきっかけに消費が力強さを増すというシナリオが実現するハードルは高い。

24年春闘でも高い伸びが実現か

2024年の春闘賃上げ率を3.70%と予測する(厚生労働省「民間主要企業春季賃上げ要求・妥結状況」ベース)。23年春闘では賃上げ率が3.60%と、1993年の3.89%以来、30年ぶりの高い伸びとなっていたが、24年春闘でも、23年並みの高い賃上げが実現するとみられる。また、賃上げ分のうち、定期昇給部分(1.8%程度)を除いたベースアップで見ると1.9%程度(23年:1.8%程度)と予想する。なお、春闘賃上げ率においては、厚生労働省よりも集計値の公表時期が早い、連合による集計値が注目されることが多い(第1回の集計値が3月中旬に公表)。この連合ベースの数字で見ても、24年のベースアップは2.2%と、23年春闘の2.12%並みの高い伸びになると予測する。

物価高への配慮、底堅い企業業績、人手不足感の強まりが押し上げ要因に

24年春闘でも、①物価高への配慮、②底堅い企業業績、③人手不足感の強まりが賃上げ率の押し上げ要因になるだろう。①について、23年9月の消費者物価指数(生鮮食品除く総合)は前年比+2.8%となっている。23年1月のピーク(前年比+4.2%)ほどではないものの高い伸びであり、実質賃金は大幅な減少が続いている。家計の物価高への負担感は非常に大きく、賃上げが物価上昇に追い付かない状況が長期化していることへの問題意識は高まっている。23年春闘でも歴史的な物価上昇への対応が意識されたが、24年春闘でも物価高への配慮がみられるだろう。②についても賃上げを妨げる要因にはならない。23年4-6月期の経常利益は前年比+11.6%と二桁の増加となっている(法人企業統計ベース)。価格転嫁が進んだこともあって企業業績は底堅く推移している。利益の水準も高く、従業員への還元余力は存在すると見て良い。③の人手不足感の強まりも賃上げを後押しするだろう。飲食や宿泊等、コロナ禍で抑制されていた需要が復元することにより、サービスへの需要が高まっている一方、労働供給の戻りは鈍く、人手不足感は強まっている。人材確保のために賃上げを行う企業が増加する可能性が高い。

なお、中小企業は価格転嫁が十分できておらず、高い賃上げが難しいとの声も聞かれる。一方、人手不足感については大企業よりも中小企業の方が強く、人材確保の観点からの賃上げの必要性は、中小企業の方が大きい面もある。大企業ほどではないにせよ、中小企業においても賃上げを行う可能性は高いだろう。

組合側、経営側とも賃上げに比較的前向き

こうした状況を受け、賃上げ機運も高まりつつある。連合は24年春闘において、「+5%以上」(定期昇給分2%+ベースアップ3%以上)の賃上げを目安とし、前年を上回る賃上げを目指す方針を示している。23年春闘の「+5%程度」から、表現がやや強まった形となる(16年~22年春闘では「+4%程度」)。経営側においても、経団連の「経営労働政策特別委員会(経労委)報告」の原案で、「今年以上の意気込みと決意を持って賃金引き上げの積極的な検討と実施」を会員企業に要請するとの報道がなされるなど、物価上昇への配慮から一定の賃上げを容認する姿勢がうかがえる。23年春闘における経団連の最終集計では、平均賃上げ率が3.99%となっていた。24年春闘では賃上げ率の目標値は示されていないが、4%を超える賃上げが意識されているとみられる。このように、組合側、経営側とも賃上げに向けて動いており、23年春闘時と同様、賃上げ機運は高まっている。実際、来春の高い賃上げの実施を早くも表明する企業が一部に出てきた。今後もこうした動きが続く可能性があり、賃上げムードの醸成に繋がるだろう。

当初の予想を上回る賃上げか

23年春闘で高い賃上げが実現した際には、こうした高い賃上げは一年限りで、24年春闘では賃上げ率が大幅に鈍化するという見方も多かった。その理由として、①コストプッシュインフレは長続きせず、23年度の物価上昇率は明確に鈍化が見込まれること、②金融引き締めの影響で海外景気が減速することで、輸出の減少を通じて国内景気が鈍化、企業収益の伸びも弱まる、といったことが挙げられていた。しかし、物価の鈍化ペースは当時想定されていたよりもかなり鈍く、足元でも高い伸びでの推移が続いている。物価高が長期間続いていることで、賃上げの必要性が家計、企業、政府にこれまで以上に認識され、賃上げムードも昨年同様強い。また、米国経済については、急ピッチでの利上げが実施されたにもかかわらず想定以上に底堅く推移しており、海外経済発の国内景気失速という事態は現時点では生じていない。国内景気の減速度合いも限られ、企業収益も底堅い。結果として、24年春闘における賃上げ率は、以前想定されていたよりも上振れ、23年年並みの高い伸びが実現する可能性が高まりつつある。

日銀にも追い風に

こうした状況は日銀にとっても追い風だ。3月中旬に予定されている春闘の集中回答日と、それを受けての連合の第1回集計の結果を確認した上で、賃金と物価の好循環実現の確度が高まったとして政策修正に動く可能性がある。また、前述のとおり、一部の企業では既に高い賃上げ実施を表明している。こうした企業が今後増加し、24年春闘での高い賃上げが確実視されるようになる場合、春闘の結果を待たずして、早期に金融政策の修正に踏み切る可能性も否定ではできないだろう。

それでも消費回復には力不足

以上のとおり、賃上げが23年限定ではなく、24年春闘でも続く可能性が高まっていることは日本経済にとっての好材料だ。だが、それでもこうした賃上げが消費の活性化をもたらすには力不足と思われる。23年春闘での賃上げが反映される形で、足元の所定内給与は2%程度での推移となっている(毎月勤労統計・共通事業所ベース)。仮に本稿での予測値が実現した場合、24年度の名目賃金は前年比+2%強での推移になることが予想される。24年度の消費者物価指数(生鮮除く総合)の見通しは、ESPフォーキャストにおける民間エコノミストコンセンサスでは+2.1%、日本銀行の展望レポートでは+2.8%となっている。実質賃金でみると、民間見通しではゼロ近傍、日銀見通しを前提にするとマイナスということになる。月次ベースで考えても、24年度後半にようやくプラス転化といったところだろう。もちろん、現状の実質賃金大幅マイナスといった状況よりは随分マシだが、それでも賃金増が消費を強く押し上げるといった状況には程遠い。23年度の消費押し上げ要因となっていた、コロナ禍で抑制された水準からのペントアップ需要が24年度には弱まることもあり、春闘賃上げをきっかけに消費が力強さを増すというシナリオが実現するハードルは高いだろう。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

-

消費者物価指数(全国・2026年6月) ~6月までは落ち着きも、先行きは上振れか。夏場の食品値上げラッシュに警戒~

日本経済

新家 義貴

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴

-

内外経済ウォッチ『日本~日銀短観が示した企業の価格設定行動の変化~』(2026年8月号)

日本経済

新家 義貴

-

グローバル経済『各国経済の6ヶ月見通し』(2026年8月号)

日本経済

新家 義貴

-

上振れの可能性がある2026年4-6月期GDP ~サービス輸出の一時的押し上げ、消費の底堅さが寄与か~

日本経済

新家 義貴

関連テーマのレポート

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴

-

2025年スポットワーク市場規模の推計 ~2025年のスポットワーク市場規模は1,503億円と推計、3年間で約4倍に拡大~

日本経済

星野 卓也

-

時評『推し活をめぐる陰と陽』

日本経済

山澤 成康

-

上振れの可能性がある2026年4-6月期GDP ~サービス輸出の一時的押し上げ、消費の底堅さが寄与か~

日本経済

新家 義貴