- Economic Trends

-

2023.05.19

日本経済

米国経済

欧州経済

日本経済見通し

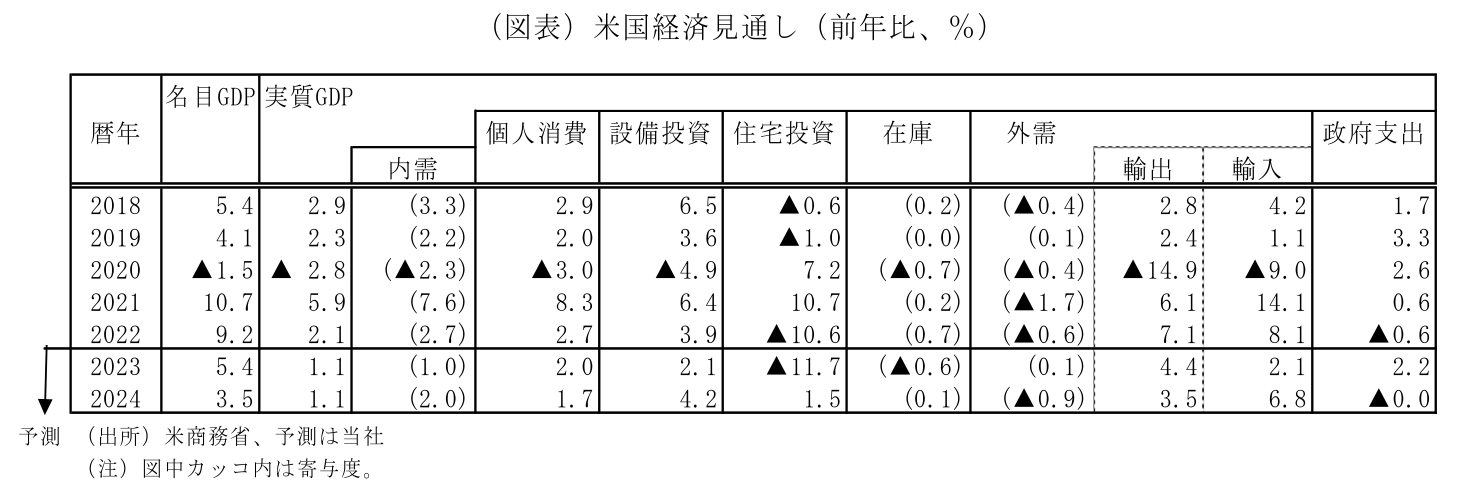

米国経済見通し

欧州経済見通し

アジア経済見通し

グローバル(日米欧亜)経済見通し(2023年5月)

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

1.日本経済

景気の現状 ~外需下振れも、インバウンド需要急増とサービス消費増が押し上げ~

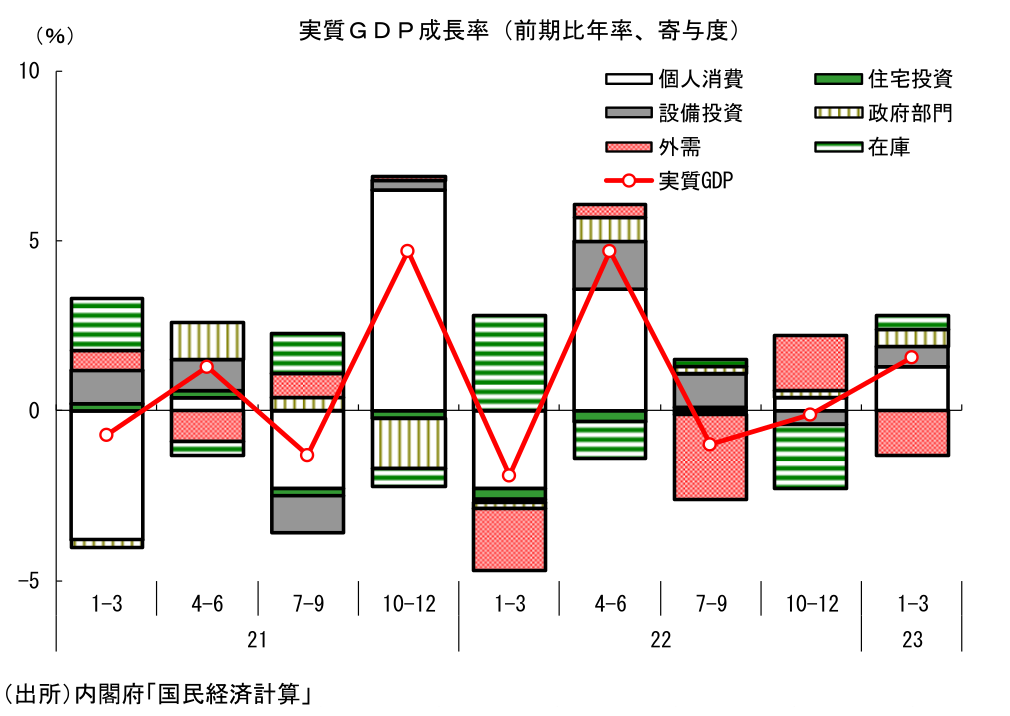

5月17日に公表された内閣府から公表された2023年1-3月期の実質GDP成長率(1次速報)は前期比年率+1.6%(前期比+0.4%)と、3四半期ぶりのプラス成長となった。世界的な製造業部門の不振や海外経済減速の影響から財輸出が大幅に落ち込んだことが足を引っ張った一方、ウィズコロナの一段の進展により個人消費が高い伸びになったことや、インバウンド需要が急回復したことが押し上げ要因となり、GDP全体では持ち直す形となった。

個人消費は、新型コロナウイルスの感染第8波が落ち着いたことに加え、ウィズコロナが一段と進展したことで消費者の慎重姿勢が和らいだことが影響し、物価高のなかでも高い伸びになった。外出手控えが解消に向かったことに加え、全国旅行支援といった政策面での後押しもあり、サービス消費が前期比+0.8%と10-12月期(同+1.3%)に続いて非常に高い伸びになったことが牽引役となっている。また、インバウンド需要(非居住者家計の国内での直接購入)は前期比+67.0%と急増し、実質GDPを前期比年率で+1.1%Ptも押し上げるなど、今回の3四半期ぶりのプラス成長復帰に大いに貢献している。このように、外需の下押しをコロナ禍からの経済活動正常化の流れが上回ったことで、1-3月期の景気は持ち直した。

もっとも、GDPの水準的な回復はまだ道半ばであることには注意が必要だ。23年1-3月期の実質GDPの水準は、コロナ前である19年平均と比較して▲0.6%Pt、コロナ前ピークである19年7-9月期と比較して▲1.5%Pt低く、まだ経済活動正常化が実現していないことが確認できる。

景気の先行き ~持ち直し継続を見込むも、回復ペースは緩やかなものに~

先行きについても、景気は緩やかに回復すると予想する。押し上げ要因となるのはインバウンド需要の復活とサービス消費の持ち直しだ。これまで続けられていた水際対策が終了したことで訪日へのハードルは下がっており、今後は外国人観光客のさらなる増加が期待できる。低水準にある中国人観光客も持ち直しに向かうとみられ、今後もインバウンド需要の増加が景気の下支え要因となる。

5月8日より新型コロナウイルスの感染症法上の分類が、これまでの2類相当から季節性インフルエンザと同じ5類に引き下げられたことに象徴されるように、コロナ禍からの正常化の動きは強まる方向にある。濃厚接触者の外出制限が撤廃されることや、感染時にも幅広い医療機関で受診できるようになることなどは、消費者の慎重姿勢を和らげ、ウィズコロナを一層進展させることに繋がるだろう。出遅れていたサービス消費の持ち直しが見込まれることで、物価高が続くなかでも個人消費は回復の動きを続けることが予想される。

一方、低調な外需が引き続き成長を抑制する。世界的な財需要の低迷は続いており、製造業部門は未だに悪化傾向にある。景気見通しの悪化に伴い発注が手控えられているほか、需要が財からサービスにシフトしていることも影響しているとみられる。グローバルな製造業の動向に影響されやすい日本からの輸出は今後も下押し圧力を受けるだろう。こうした製造業部門の悪化に加え、利上げの効果が顕在化することも今後の世界景気を下押しする。米国景気は足元で依然底堅さを保っているが、過去の利上げの累積的な悪影響がタイムラグをもって顕在化することを考えると、景気は先行き下押しされるだろう。既に銀行の融資基準が大幅に厳格化されていることを踏まえれば、今後の企業向け融資の縮小を通じて設備投資が抑制される可能性は高い。こうしたなか、日本への悪影響も避けられず、財輸出は今後も低調に推移すると予想している。また、我が国景気の牽引役として期待される設備投資についても、輸出低迷で先行き不透明感が強いなか、企業が投資を積極化させることは考えにくく、投資手控えも生じやすくなる。

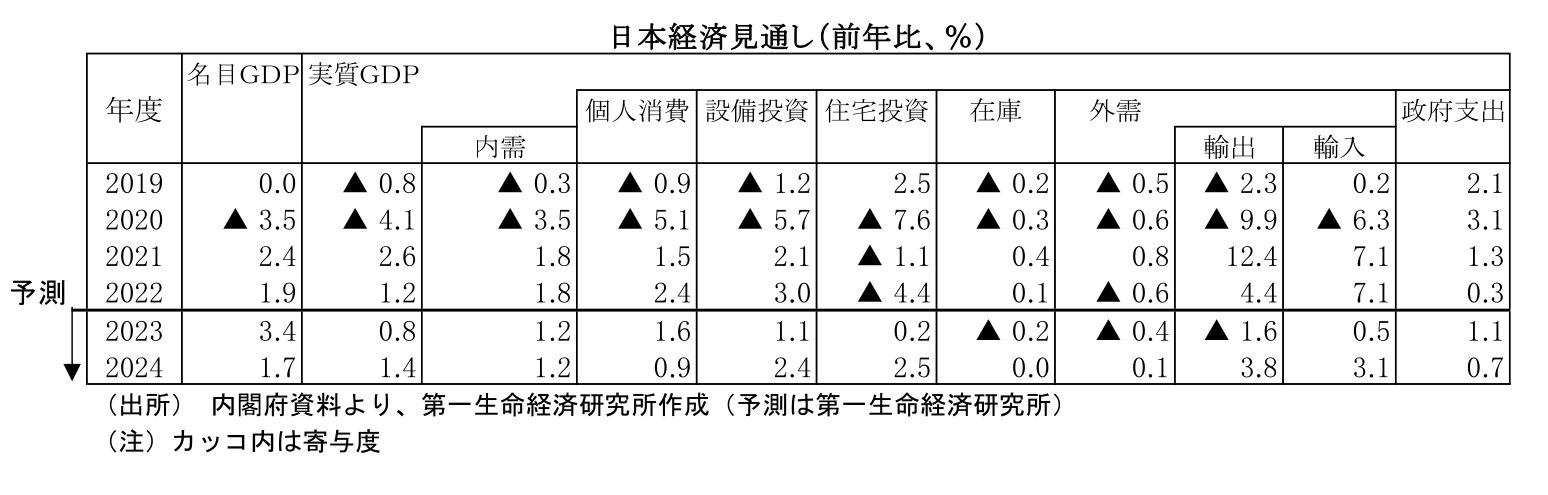

サービス消費の拡大やインバウンド需要の持ち直しに代表されるコロナ禍からの経済活動正常化の動きが続くことから、今後も景気は回復基調で推移するとみられるが、外需の下押しにより成長ペースは抑制されることになる。23年後半の成長率は+1%に届かず、回復ペースは緩やかなものにとどまると予想している。

2.米国経済

景気の現状 ~労働市場の好調が持続し、コアインフレの低下は鈍いまま~

米国では、23年1-3月期の実質GDP成長率(1次推計)が在庫投資の大幅な押し下げによって、前期比年率+1.1%(10-12月期同+2.6%)と減速した。ただし、良好な雇用・所得環境の持続するもと、暖冬等の影響で個人消費が急拡大し、国内最終需要が前期比年率+3.2%と加速しており、米国内需要の堅調さが示された。このような中、1-3月期のPCEコアデフレーターは前期比年率+4.9%(10-12月期同+4.4%)と再上昇した。

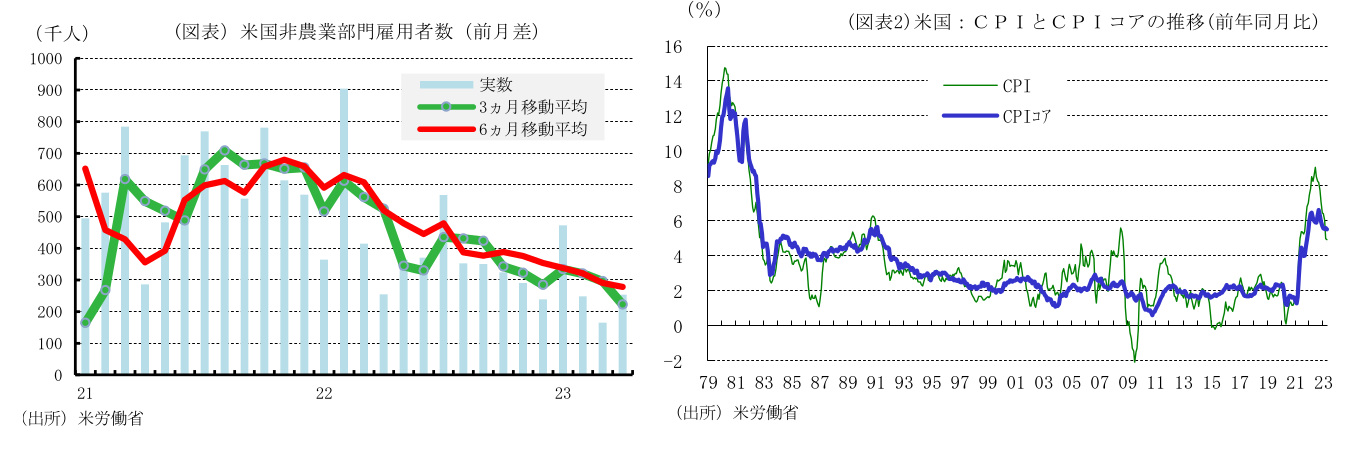

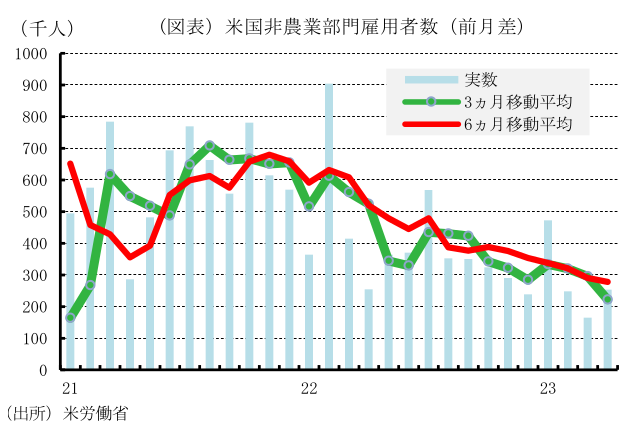

4月にかけて、企業の景況感を示すISM景気指数では製造業が47.1と調整を続けたほか、非製造業が51.9と低下した。このようなもと、4月の非農業部門雇用者数(事業所調査)は、前月差+25.3万人(3月同+16.5万人)、民間部門が前月差+23.0万人(3月同+12.3万人)と加速した。民間では、需要が強く人手不足の続く医療・社会援助が最大の増加となったほか、専門・技術サービス、飲食店、建設業、保険、教育サービス、製造業、輸送・倉庫が高い伸びとなった。また、不動産・リース、小売業、芸術・エンターテイメント・余暇、宿泊、その他サービス、情報産業が増加した。米中堅銀行破綻の影響を受けている商業銀行は前月差▲0.08万人減少にとどまった。

月次での変動を均して基調をみると、非農業部門雇用者数は3カ月移動平均で前月差+22.2万人(前月同+29.5万人)、6ヵ月移動平均で同+27.8万人(前月同+29.0万人)と減速傾向を辿っているものの、堅調な増加ペースを維持している。また、4月の失業率は、3.4%(前月3.5%)と低下し、自然失業率と推測される4.0%を大幅に下回る低い水準で推移を続けている。雇用者数、失業率などは、労働市場の逼迫が続いていることを示したが、平均時給の伸びが鈍化を続け、米経済のソフトランディング期待を高めている。

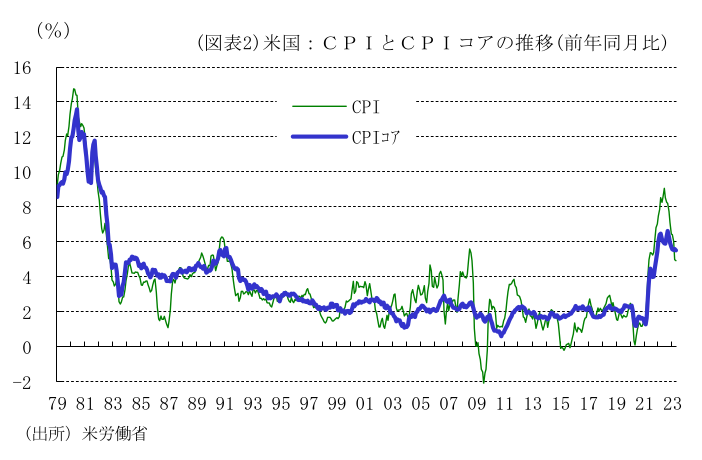

インフレ率(前年同月比)では、4月のCPIが+4.9%(3月+5.0%)と小幅低下した。CPIコアが+5.5%(3月+5.6%)、食品が+7.7%(同+8.5%)と低下したほか、エネルギーがベース効果で▲5.1%(同▲6.4%)と下落した。コアインフレでは、ベース効果で情報機器、中古車の下落幅が縮小したほか、供給不足の続く医薬品など医療用品の上昇によって財価格が上昇した。一方、賃貸料、帰属家賃の高い伸びが続くもと、医療保険、レンタカーの下落などによって、サービス価格は低下した。CPI総合は、22年6月の+9.1%をピークに低下傾向を辿っているものの依然高い上昇率にとどまっているほか、CPIコアの低下ペースは鈍く、FRBの目標である前年比+2%からは依然かなりの距離がある。

景気の先行き ~大幅利上げと信用状況の引き締まりが成長を抑制、利上げ休止へ~

3月10日に総資産規模が米商業銀行第16位のシリコンバレー銀行(SVB)は、資産運用の失敗に起因する預金の急激な流出によって経営破綻した。さらに、12日にシグネチャー銀行が経営破綻するなど、金融リスクが台頭した。中小商業銀行の連鎖破綻を回避するために、米政府は対応策として、2行を連邦預金保険公社(FDIC)の管理下に置いたうえ、全預金の保護を決めた(通常は25万ドルが上限)。SVBなどと似た状況にあるいくつかの中小商業銀行が今後無理な資産売却を回避し、預金流出を招かないために、FRBによる融資の担保価値を額面で評価する「バンク・ターム・ファンディング・プログラム」を設定した。これらの措置により、資産価格の急落や、信用不安の広がりを抑制できた。ただし、銀行は融資基準を厳格化しており、需要の押し下げ要因となろう。

23年の米国経済成長率は、FRBの大幅利上げ、高いインフレ、世界経済の減速に加えて、中堅銀行の破綻などを受けた金融環境の引締まりによって、押し下げられよう。一方、21年インフラ投資・雇用法、22年インフレ抑制法による関連需要の拡大が予想されるほか、これらの政策の優遇措置を企業が受けるには、米国内での生産比率、米国製品の調達比率などアメリカファーストの条件を達成しなければならないため、米国でのインフラ、環境、半導体関連の投資や生産の拡大が見込まれる。また、地政学的なリスクが世界的な軍拡に繋がっており、軍需関連製品の生産拡大が予想される。以上を勘案すると、深刻な景気後退は回避される可能性が高い。

FRBは、5月のFOMCでFFレート誘導目標を5.00~5.25%に引き上げたうえ、声明文から次回会合での追加利上げを予想する文言を削除、次回会合での利上げ休止の可能性を示した。6月以降、信用状況の引き締まりの影響など毎会合データで追加の利上げが必要か否か判断を行う方針だ。銀行破綻をきっかけとした銀行の融資基準の大幅な厳格化、インフレの低下傾向、経済成長の鈍化が確認できれば、6月、あるいは7月のFOMCで、FRBは様子見に転じると見込まれる。ただし、市場が予想する早期利下げについては、緩やかながらも経済成長が続くことで、労働需給の逼迫が続き、失業率は年末でも4%程度で推移するとみられるほか、PCEコアデフレーターは、粘着性の高いサービス価格の上昇によって、年末でも前年比+3%台後半への低下にとどまるとみられる。このようなインフレ圧力が残存するなか、FRBは様子見に転じても、政策金利の据え置きを長期間継続する公算が大きい。

3.欧州経済

景気の現状 ~冬場のガス不足回避で景況改善~

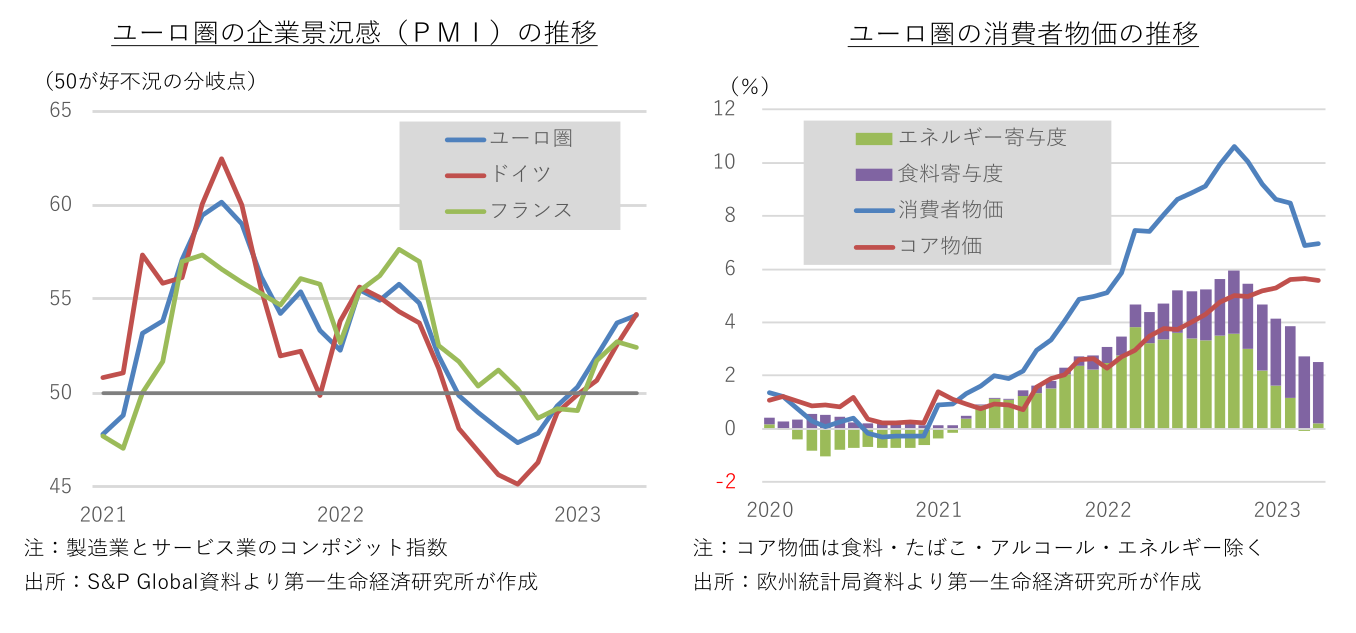

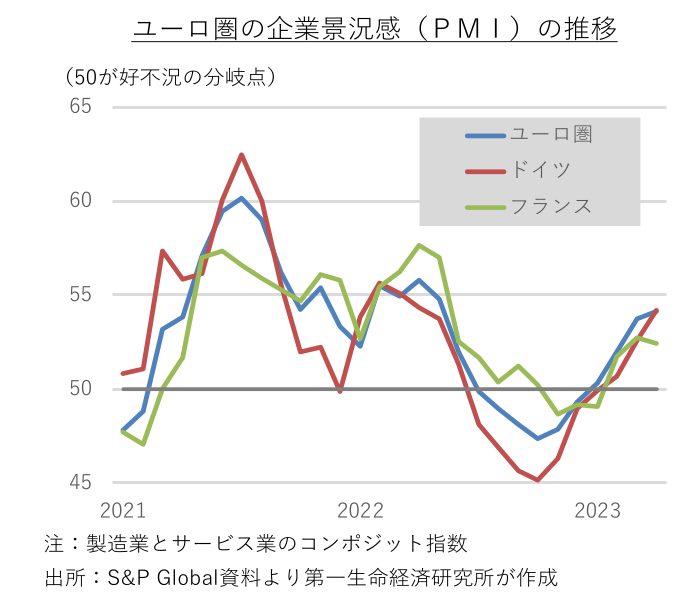

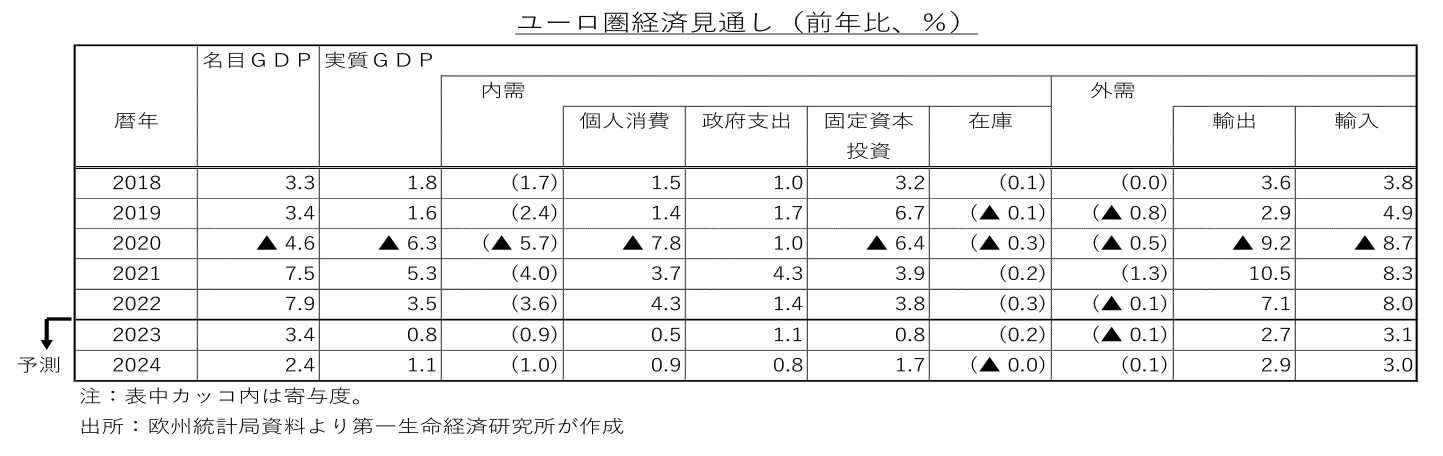

ユーロ圏の実質国内総生産(GDP)は昨年10-12月期に前期比▲0.1%と8四半期振りのマイナス成長に転落した後、1-3月期は同+0.1%とプラス成長に復帰し、景気後退入り(簡易的に2四半期連続マイナス成長)を辛うじて免れた。景気はゼロ成長近傍での低空飛行を続けているとは言え、リセッションが不可避とみられた年初の想定以上に底堅く推移している。こうした景気の底堅さの背景には、①不安視された冬場のエネルギー不足が回避され、資源価格が沈静化に向かっていること、②インフレ率のピークアウト、生計費支援に向けた各国の政策対応、賃上げ加速から、家計の実質購買力の目減りに歯止めが掛かってきたこと、③コロナ後の生産活動を抑制してきた世界的な供給制約が緩和してきたことがある。製造業とサービス業を合成したユーロ圏のコンポジット購買担当者指数(PMI)は、1月に好不況の分岐点である50超に復帰した後、3ヶ月連続で改善モメンタムが加速しており、4-6月期入り後も景況改善が続いている。

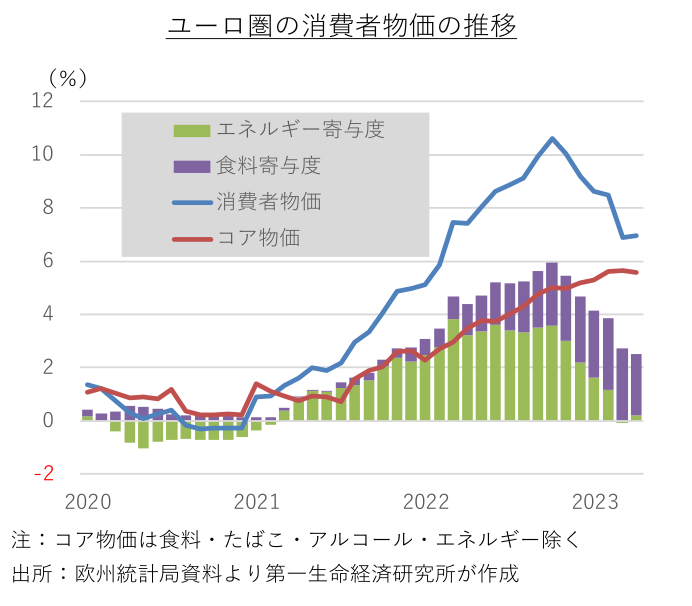

この間、ユーロ圏の消費者物価の上昇率は、エネルギー価格の押し上げが一巡したことにより、昨年10月の前年比+10.6%をピークに鈍化傾向にあるものの、4月に同+7.0%と引き続き歴史的な高水準にある。エネルギーや原材料費の高騰を受けた企業の価格転嫁の動きが広がっており、変動の大きいエネルギー・食料・アルコール飲料・たばこを除いた4月のコア消費者物価は同+5.6%と、ユーロ圏発足以来の過去最高を記録した前月の同+5.7%から僅かに鈍化したものの、過去最高圏での高止まりが続いている。最近の労使交渉では、コロナ後の人手不足や急激な物価上昇を反映し、高めの賃上げ妥結が相次いでおり、サービス価格を中心に物価の押し上げ要因となっている。

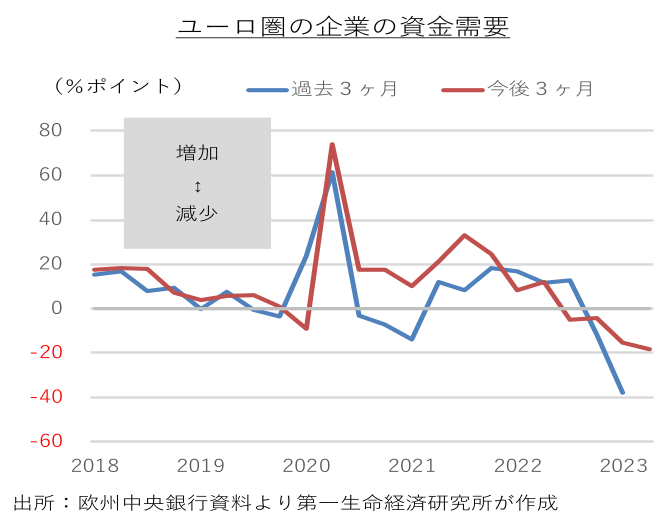

昨年7月に利上げを開始した欧州中央銀行(ECB)は、これまでの大幅利上げの効果が銀行の貸し出し基準の厳格化や企業の資金需要減少などに現れ始めていることを受け、5月の理事会では利上げ幅を過去数回の50bpから25bpに縮小した。今後の利上げ決定は、新たなに入手する経済データや金融政策の波及状況に基づいて判断するとしているが、インフレ率の目標復帰には政策金利を十分に抑制的な水準に引き上げる必要があるとし、先行きの利上げ継続方針を示唆している。

景気の先行き ~低空飛行も景気後退を回避へ~

今後のユーロ圏景気の行方は、物価の沈静化による景気の下押し圧力緩和と、金融引き締めの効果浸透による景気の押し下げの間の綱引きとなろう。先行きの物価はエネルギー価格の押し上げ剥落とコア物価のピークアウトを受け、上昇率が一段と鈍化に向かうとみられるものの、年央時点で前年比+5%超、年末時点で同+3%前後での高止まりが予想される。利上げの効果浸透や量的引き締めの開始を受け、金融環境の引き締まりが住宅需要や耐久財消費の重石となる。景気後退を回避するとは言え、当面のユーロ圏景気は低空飛行が続く公算が大きい。コア物価の高止まりが当面続くとみられるなか、ECBは年前半にかけて利上げを継続する公算が大きい。6月と7月の理事会で25bpの追加利上げを決定し、下限の政策金利(預金ファシリティ金利)を3.75%に引き上げると予想する。物価上昇率の鈍化が明確になるなか、年後半に入ると様子見に転じる展開を予想する。

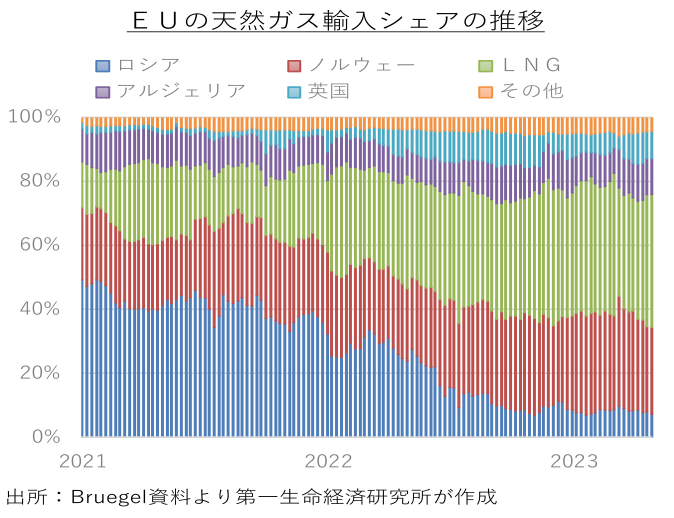

欧州諸国はロシア産の化石燃料依存の脱却を急ピッチで進めているが、再生可能エネルギーの普及が十分に進むまでの間、欧州のガス需給は逼迫しやすい状況が続くことになる。昨年の欧州のガス消費は、エネルギー不足を警戒した節電、ガス価格の高騰に伴う消費抑制、歴史的な暖冬による暖房需要の減少が重なり、例年対比で1割以上も少なかった。今年はガス価格の下落でガス需要が喚起されるほか、石炭の価格優位性が低下し、石炭消費の一部がガスにシフトすることも考えられる。中国などとの液化天然ガス(LNG)の争奪戦、ロシアからの更なるガス供給の縮小、例年並みの天候で暖房需要の回復が重なれば、ガス価格に再び上昇圧力が及ぶ恐れがある。

4.中国、アジア新興国経済

景気の現状 ~中国のゼロコロナ終了への転換が追い風となる動きはみられるものの…~

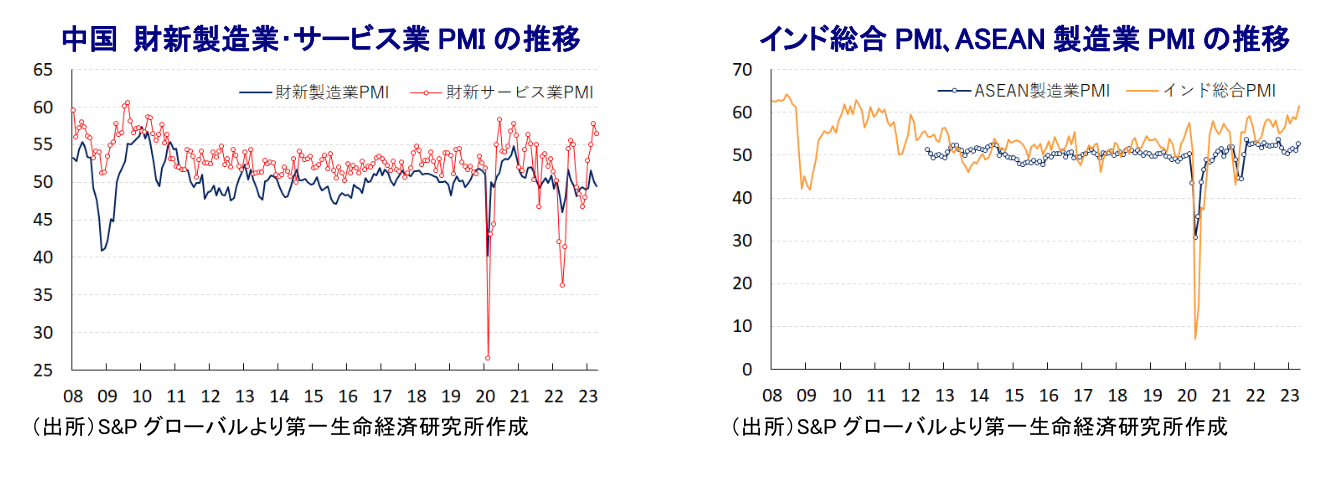

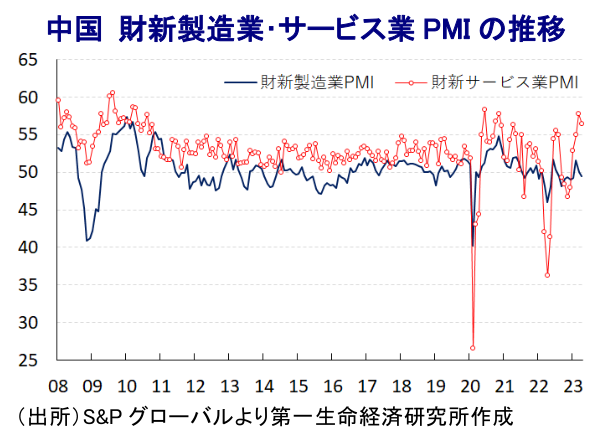

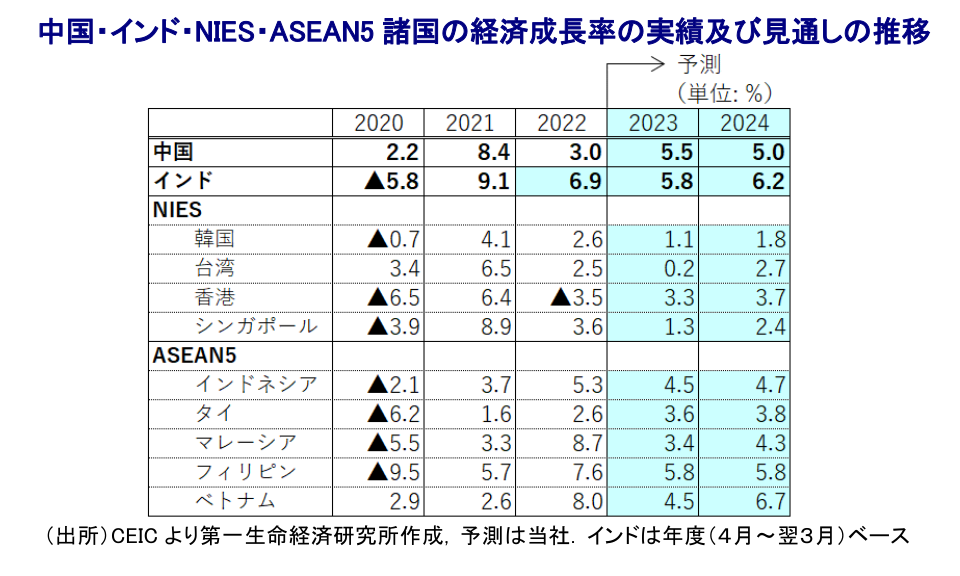

ここ数年の中国経済を巡っては、当局によるゼロコロナ戦略への拘泥が景気の足かせとなる状況が続いてきた。しかし、昨年末に一転してゼロコロナ戦略の終了に舵を切るとともに、年明け直後には国境再開に動いて国内外で人の移動が自由になったことも重なり、経済活動の正常化に向けた動きが大きく後押しされた。よって、性急な戦略転換による混乱を受けて昨年末にかけての景気は頭打ちの様相を強めたものの、年明け以降は一転して底入れの動きを強める動きが確認された。1-3月の実質GDP成長率は前年同期比+4.5%と前期(同+2.9%)から加速するとともに、前期比年率ベースでも+9.1%と高い成長を記録するなど、大きく改善している。なお、今年の全人代で示された経済成長率目標は「5%前後」と昨年(5.5%前後)から水準が引き下げられるとともに、財政、及び金融政策については例年通りの表現が踏襲されるなど、3期目入りした習指導部は経済成長の質を求めている様子がうかがえる。他方、1-3月のGDP統計公表に併せて昨年の季節調整値が上方修正されており、今年の成長率のゲタのプラス幅は拡大しており、目標実現のハードルが低下する動きもみられるなど、成長率目標の実現は容易になっていると捉えられる。

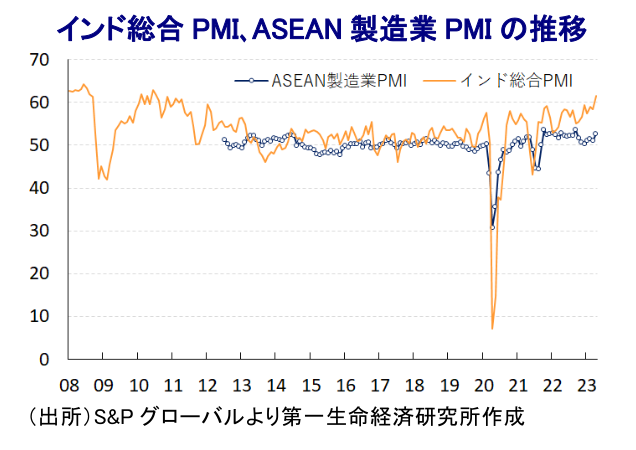

その他のアジア新興国については、感染一服を受けた経済活動の正常化によるペントアップ・ディマンドの発現が内需を押し上げるとともに、欧米など主要国を中心とする世界経済の回復の動きが外需を後押しする動きがみられた。さらに、多くのアジア新興国は財輸出、及び外国人観光客の両面で中国(含、香港・マカオ)への依存度が比較的高いこともあり、中国による戦略転換を受けた景気底入れの動きは外需を一段と押し上げることが期待される。他方、昨年来の商品高による世界的なインフレが長期化するなか、欧米など主要国では物価高と金利高の長期化が景気に冷や水を浴びせることで景気の頭打ちが意識されるなど、外需の足を引っ張る懸念はくすぶる。また、経済活動の正常化によるペントアップ・ディマンドの発現が一巡する一方、アジア新興国においても食料品やエネルギーなど生活必需品を中心とするインフレが顕在化したほか、国際金融市場における米ドル高を受けた自国通貨安が輸入インフレを招いたため、各国中銀は断続利上げを余儀なくされており、累積効果が家計消費の重石となる動きが顕在化している。よって、年明け以降のアジア新興国の企業マインドは製造業を中心に改善する動きが確認されるなど、景気は比較的底堅い動きが続いているものの、先行きについては世界経済の動向や商品市況の動向の影響を受けやすい状況にあると捉えられる。

景気の先行き ~世界経済の減速や米中摩擦、インフレ懸念など、課題は引き続き山積~

中国では、ゼロコロナ終了への戦略転換により経済活動の正常化が進むとともに、国内外で人の移動が自由となり、コロナ禍で混乱したサプライチェーンの修復が進むなど景気の底入れを促す動きが確認された。しかし、欧米など主要国を中心とする世界経済の減速懸念の高まりに加え、米中摩擦の動きも重なり、世界経済との連動性が比較的高い製造業を中心に企業マインドは早くも頭打ちする動きが確認されている。さらに、戦略転換を受けて大幅に改善してきたサービス業の企業マインドも一転頭打ちしており、コロナ禍で悪化した若年層を中心とする雇用環境の回復が遅れる動きもみられるなど、景気の『息切れ』を示唆するもみられる。なお、一昨年末以降の中銀による断続的な金融緩和を追い風に足下の中国金融市場は『カネ余り』が意識されやすい環境にあるなど、景気を押し上げることが期待される状況にある。しかし、中国当局は余剰資金が不動産市場に流入してバブル化することを警戒する姿勢を崩しておらず、結果的に不動産セクターを巡る不透明感が投資活動の足かせとなり、結果的に景気の重石となる展開が続くと予想される。14億人という人口規模の大きさは、経済活動の正常化によるペントアップ・ディマンドの発現も含めて世界経済に影響を与えることが期待されるが、若年層を中心とする雇用不安は家計部門の節約志向の高さに繋がっていることを勘案すれば、過去のような景気回復の動きを期待することは難しくなっていると捉えられる。

その他のアジア新興国については、中国依存度が高いASEANを中心に財・サービスの両面で外需が押し上げられると期待される。しかし、欧米など主要国を中心とする世界経済の減速懸念に加え、米中対立の動きは世界貿易の足かせとなると見込まれるなど、経済構造面で外需依存度が高い国々を中心に景気の足を引っ張られる可能性はくすぶる。世界経済の減速懸念を受けた商品市況の調整に加え、国際金融市場における米ドル高一服も重なり、各国でインフレが鈍化する動きがみられる。他方、経済活動の正常化を受けた景気回復の動きも追い風に、足下ではコアインフレ率がインフレ率を上回る伸びで推移する国もみられる。一部の国はインフレの鈍化を理由に利上げ局面の休止に動いている一方、インフレ圧力がくすぶるなかで一段の利上げを迫られる国もある。先行きはインフレが一段と鈍化して利上げ局面の休止に動くことは容易になると見込まれるが、利上げの累積効果が家計消費など内需の重石となることで景気の足かせとなる可能性に注意が必要になるであろう。

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

消費者物価指数(東京都区部・2026年5月) ~水道の基本料金無償化の影響で下振れも、先行き不透明感は極めて強い~

日本経済

新家 義貴

-

(最終版)電気・ガス代補助の物価への影響 ~CPIコアを▲0.5~▲0.6%Pt、前年比で▲0.2~▲0.3%Pt押し下げか~

日本経済

新家 義貴

-

電気・ガス代補助の物価への影響と今後の課題 ~夏で終わらず、秋以降の支援延長・拡大の可能性も~

日本経済

新家 義貴

-

消費者物価指数(全国・2026年4月) ~期初の値上げは限定的、先行きは上振れリスク大~

日本経済

新家 義貴

-

対中東輸出入が急減、代替調達は進むか ~5月以降は代替調達拡大が期待されるも、残る課題~

日本経済

新家 義貴