- HOME

- レポート一覧

- 経済分析レポート(Trends)

- BOEも利上げ継続の可能性を示唆

- 要旨

-

- BOEはインフレ圧力が長期に持続するリスクがあると判断し、5月のMPCで25bpの追加利上げを決定、政策金利を4.5%に引き上げた。同時に発表した金融政策レポート(旧物価レポート)では、これまでマイナス成長への転落を予想していた成長率見通しを大幅に上方修正し、賃上げ圧力や食料品価格の上振れを主因にインフレ率もやや上方修正した。今後の政策方針については、賃金やサービス物価など、インフレ圧力の兆しを引き続き注意深く観察し、より持続的なインフレ圧力が確認された場合、更なる金融引き締めが必要との姿勢を維持。筆者はMPCが6月に25bpの追加利上げを決定すると予想するが、8月の追加利上げの可能性も排除しない。

英イングランド銀行(BOE)は11日に終わった金融政策委員会(MPC)で、賛成7・反対2の賛成多数で25bpの追加利上げを決定した。2021年12月以来、利上げは12会合連続で通算440bp、政策金利は4.50%に到達した。ベイリー総裁を含む7名の政策委員は、インフレ圧力が長期に持続するなか、2%の物価安定達成に、より多くの時間が必要になるリスクがあり、25bpの追加利上げが正当化されると主張した。テンレイロ委員とディングラ委員は、エネルギー価格を通じた押し上げ剥落でインフレ率が急速に鈍化する可能性や、過去の大幅な利上げの効果が顕在化することから、過去4回と同様に金利の据え置きを主張した。

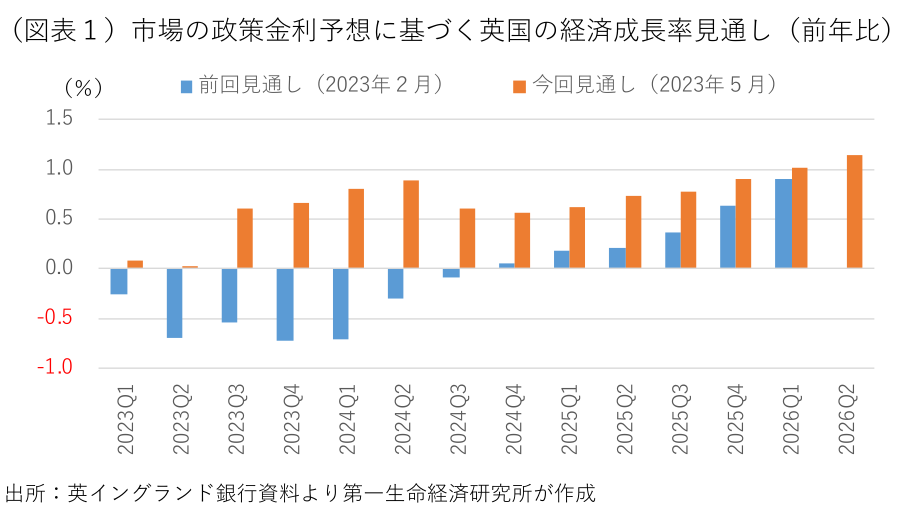

同時に発表された四半期に1回の金融政策レポート(旧物価レポート)では、成長率見通しが大幅に引き上げられた(図表1)。市場の政策金利予想(2023年7~9月期に4.46%まで利上げ、その後は2024年10~12月期に3.74%、2025年10~12月期に3.39%まで利下げ)が実現した場合、前回2月時点の見通しでは、2023年1~3月期から2024年7~9月期までの四半期の成長率が7四半期連続でマイナス成長を見込み、2023年の年間成長率が▲0.5%、2024年を▲0.25%と2年連続連のマイナス成長とみていた。今回の見通しでは、市場の政策金利予想が全体に利上げ1回分引き上げられた(2023年10~12月期に4.76%まで利上げ、その後は2024年10~12月期に4.03%、2025年10~12月期に3.65%に利下げ)にもかかわらず、予測期間を通じて四半期成長率はマイナス転落を回避、2023年に+0.25%、2024年に0.75%のプラス成長を予想する。これはBOEが四半期毎の見通しを発表して以来、過去最大の上方修正。労働需給の逼迫が僅かに緩和する兆しも確認されるが、2月時点の予想と比べて需給逼迫の度合いが高まっている。これまでの累積的な利上げ効果が景気の下押しに働くものの、世界経済の先行き見通しの改善、資源価格のピークアウト、春季予算での財政拡大、家計・企業心理の好転などが、成長率見通し改善の背景にある。

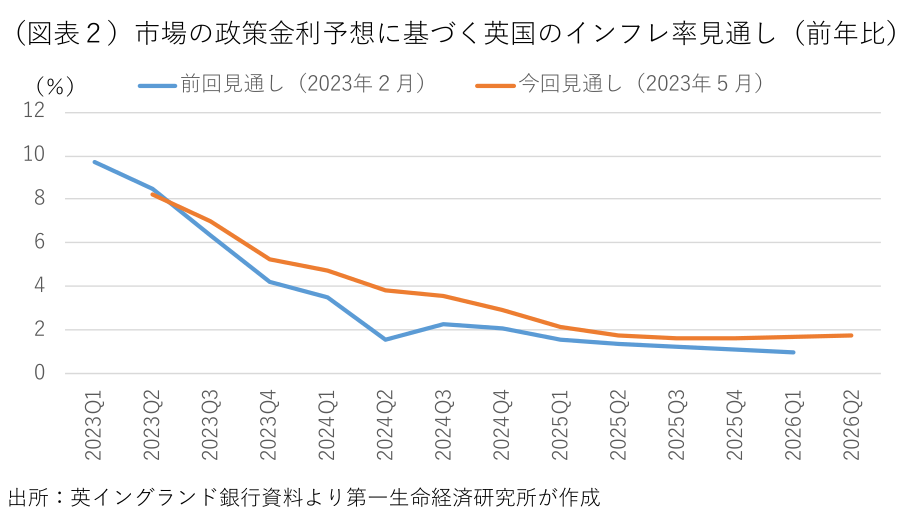

また、消費者物価見通しは、2023年が前回:4%→今回:5%、2024年も+1.5%→+2.25%、2025年が+0.5%→+1.0%と何れも上方修正された。市場の政策金利予想を前提としたインフレ率の見通しは、前回見通し対比で全体に上振れし、2023年10~12月期に前年比+4.2%→同+5.3%、2024年10~12月期に同+2.1%→同+2.9%、2025年10~12月期に同+1.1%→同+1.7%と物価沈静化の後ずれを見込む(図表2)。4月以降はエネルギー価格の押し上げが縮小することが見込まれるものの、価格転嫁や賃上げ圧力の高まり、食料品価格の上振れなどが、物価の高止まりをもたらす展開を見込む。25bpの追加利上げを前提とした新たな見通しでは、景気後退を回避するものの、2025年4~6月期以降のインフレ率が2%の物価安定をやや下回る。MPCはインフレ率が2%の目標に収斂するペースを巡っては不透明感が高く、インフレ見通しのリスク判断が引き続き大幅な上振れ方向にあると判断している。

今後の政策方針については、賃金やサービス物価の動向など、インフレ圧力の兆しを引き続き注意深く観察し、より持続的なインフレ圧力が確認された場合、更なる金融引き締めが必要であるとの従来の文言を維持した。MPCはその責務に沿って、中期的なインフレ率が持続的に2%の物価目標に復帰するうえで必要な限り、政策金利を調整するとしている。筆者はMPCが6月に25bpの追加利上げを決定し、政策金利を4.75%に引き上げると予想する。賃上げ加速やサービス物価の上振れなど、インフレ圧力が長期化する恐れがあり、8月の追加利上げの可能性も排除できない。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済