- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを6-7月に修正するだろう。長期金利の変動許容幅拡大を見込む。

- FEDはFF金利を5.25%(誘導幅上限)まで引き上げるだろう。

金融市場

- 前日の米国株は上昇。S&P500は+0.1%、NASDAQは+0.1%で引け。VIXは16.8へと低下。

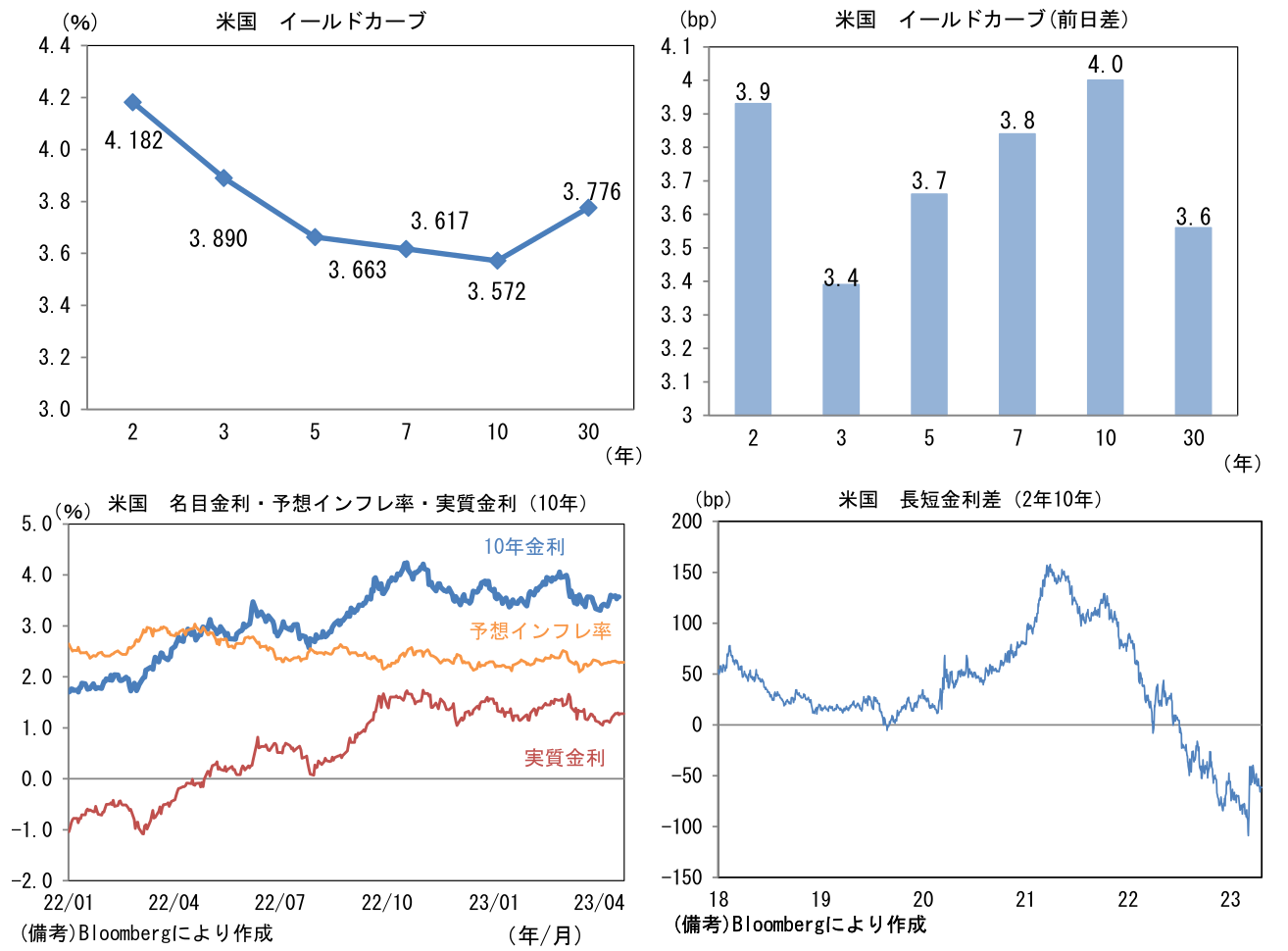

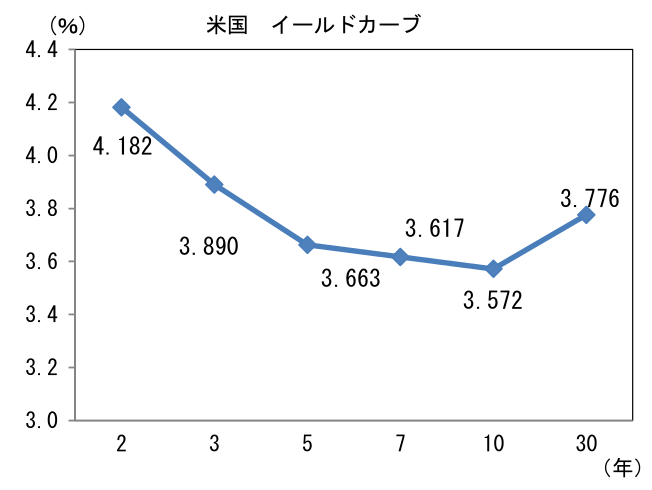

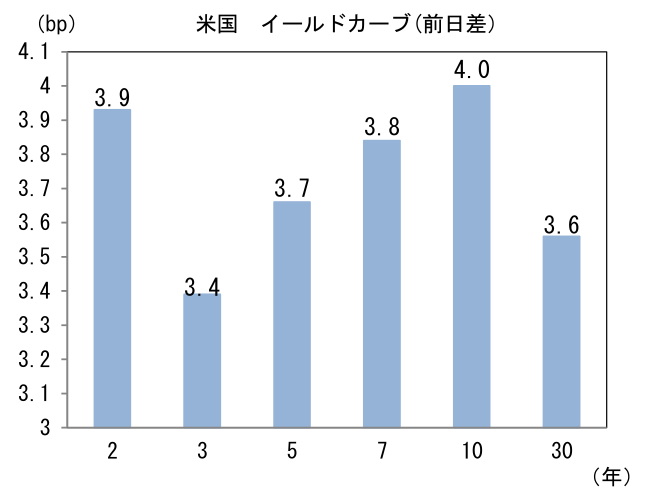

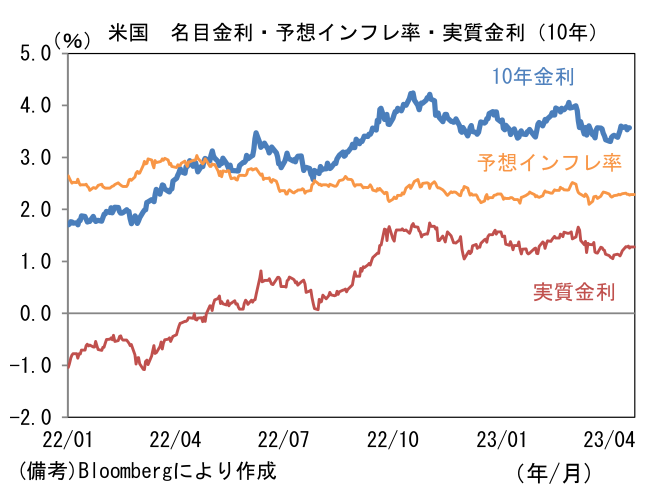

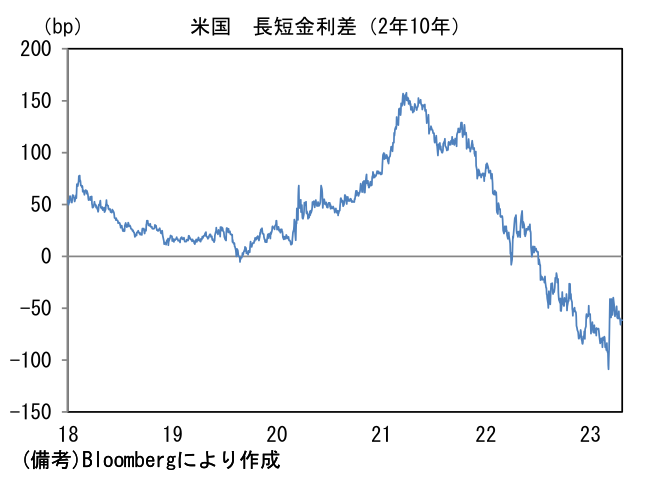

- 米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.288%(+1.5bp)へと上昇。実質金利は1.279%(+2.3bp)へと上昇。長短金利差(2年10年)は▲61.4bpへとマイナス幅縮小。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは134前半へと低下。コモディティはWTI原油が77.9㌦(+0.6㌦)へと上昇。銅は8794.5㌦(▲86.5㌦)へと低下。金は1979.5㌦(▲28.1㌦)へと低下。

注目点

-

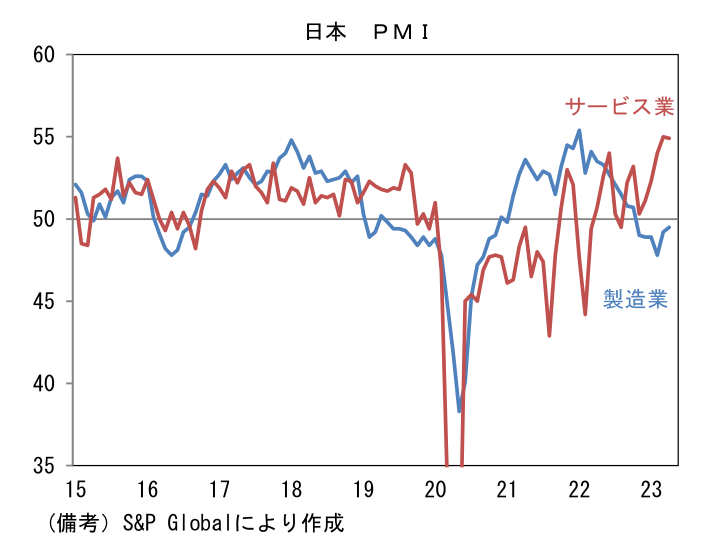

4月の日米ユーロ圏のPMIは製造業の減速が目立った反面、サービス業の粘り強さが示された。

-

日本の総合PMIは52.5へと3月から0.4pt低下したものの4ヶ月連続で50を上回った。製造業が49.5へと0.3pt改善。サービス業は54.9と3月比概ね横ばいであった。

-

製造業PMIのヘッドラインを構成する5つの項目は、生産(48.4→47.5)が低下した一方、新規受注(46.9→49.3)が改善し、雇用(50.5→50.5)は50超を維持。中間財投入を示す購買品在庫(52.0→51.0)はヘッドライン下押し寄与となり、サプライヤー納期(51.6→50.8※指数低下が納期短縮を示すように筆者が符号調整、以下全て同じ)は短縮化し指数の下押しに寄与。欧米経済の減速を受けて輸出向けの生産は精彩を欠いている一方、内需の回復が支えとなり全体として底堅さを維持している。この間、自動車生産における半導体不足は今もなお残存しており、生産活動の足かせとなっている。

-

サービス業PMIは54.9と2019年平均である51.6を明確に上回る水準で推移。インバウンドの本格再開に加え、政府の政策支援によって行楽需要が喚起されたことから移動を伴う対面型サービス業の業況が改善。そうした下で雇用指数は53.8へと上昇し、2019年4月以来の高水準を記録。またこの間に企業のサービス支出も拡大しているとみられ、サービス業の業況は良好と判断される。

-

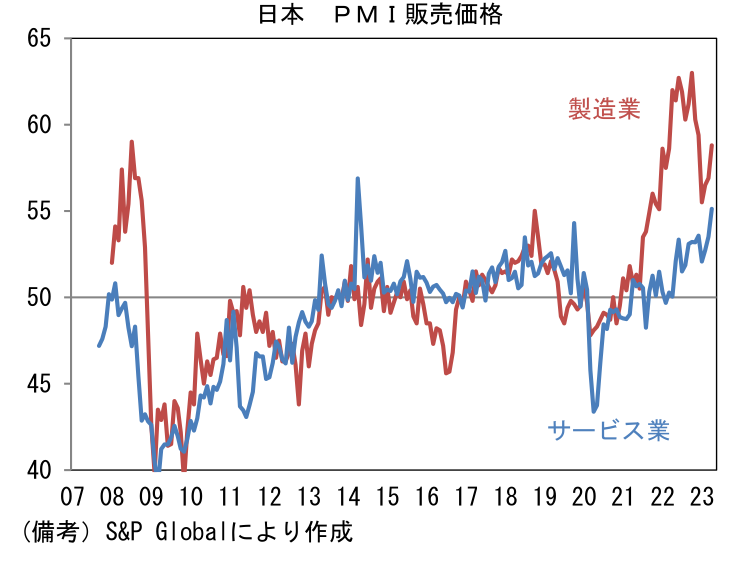

インフレ動向を見極める上では販売価格の上昇が注目される。素原材料価格の安定にもかかわらず製造業の販売価格は58.8と反転上昇傾向にあり、サービス業に至っては55.1と(消費増税によって攪乱された2014年4月を除くと)2007年9月の統計開始以来で最高水準となった。高止まりする光熱費、増加を続ける労働コストが価格転嫁されたものと推察される。このデータは植田総裁が政策修正を検討するにあたって一定程度参考にされるのではないか。

-

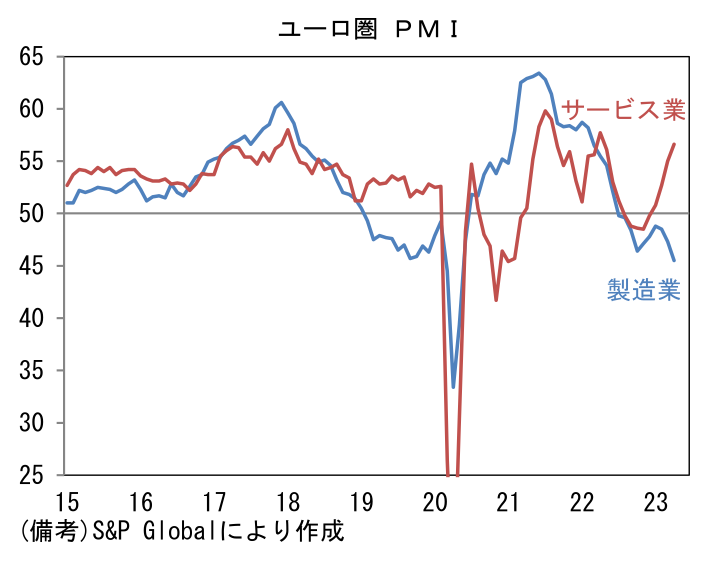

ユーロ圏総合PMIは6ヶ月で回復し54.4に到達。製造業の苦境が続くのをよそにサービス業が鋭い回復を示した。

-

製造業PMIは45.5へと低下し今次下降サイクルの最低を更新。ヘッドラインを構成する5つの項目は、生産(50.4→48.5)が再び50を割れ、新規受注(46.2→44.6)が一段と水準を切り下げ、雇用(52.1→51.4)も低下。中間財在庫(47.8→45.8)とサプライヤー納期(37.9→33.9)は共にヘッドラインを下押しに寄与。サービス業が底堅さを増していることに鑑みると、目下の製造業の弱さには違和感を禁じ得ないが、2020-21年に相当な需要先食いがあったこともあり、生産活動は停滞を強いられている。

-

他方、サービス業PMIは56.6へと改善。新規受注(55.8)、雇用(56.0)、受注残(51.8)が何れも50超で推移。エネルギー価格安定が域内経済の回復に大きく貢献している。

-

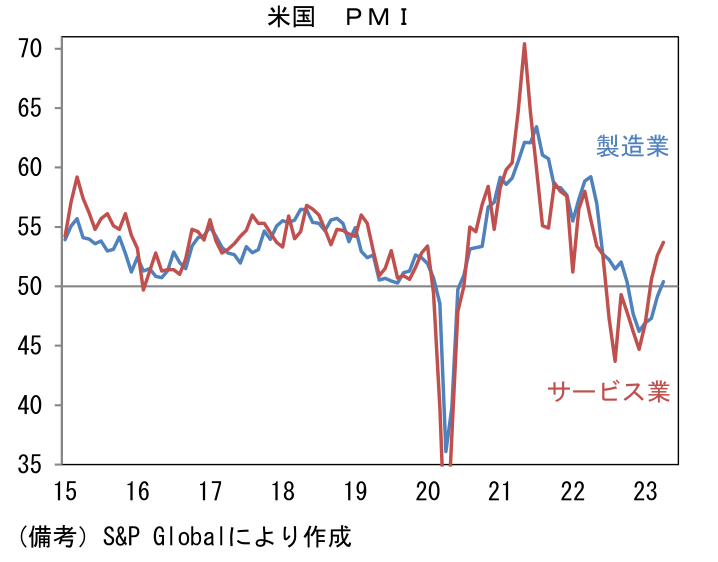

米国の総合PMIは53.5へと1.1pt改善。製造業とサービス業が双方とも4ヶ月連続で改善した。もっとも回復の副反応としてインフレぶり返しの兆候が強まっている点には注意が必要。

-

製造業PMIは50.4へと1.2pt上昇し、2022年10月以来となる50を回復。生産(50.2→52.8)と新規受注(48.6→50.2)が共に50を回復すると共に、雇用(51.9→53.5)が切り返し、購買品在庫(49.1→49.1)は横ばい、サプライヤー納期(44.9→43.4)は短縮化しヘッドライン下押しに寄与。PMIの強さは、過去数ヶ月に観察されたISM製造業や地区連銀サーベイ或いは耐久財受注や鉱工業生産統計といったマクロ指標の弱さと整合しないため要割引だが、サービス業の回復が波及し、生産活動が底打ちした可能性を示唆する。

-

サービス業PMIは53.7と約1年ぶりの高水準へ回帰。お祭り騒ぎ的な様相を呈していた2021年央の水準から大きく低下しているとはいえ、過去数ヶ月は底打ち感が鮮明化している。雇用(53.5)、新規受注(53.8)、受注残(51.6)など主要項目が軒並み50を上回る水準にある。

-

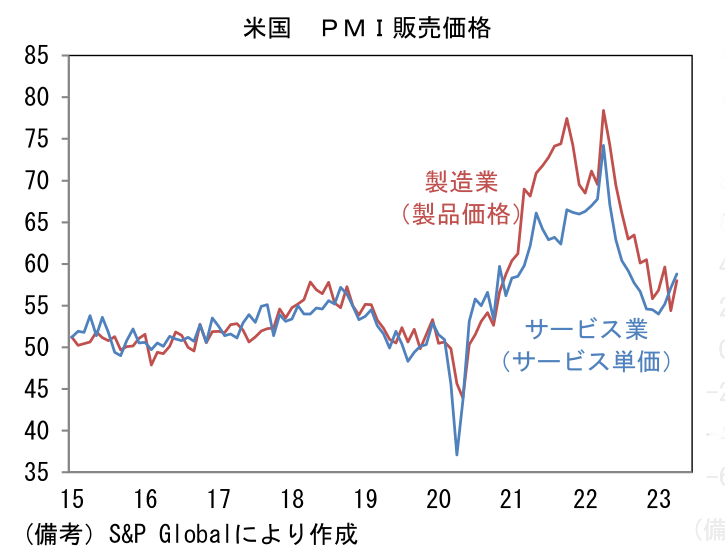

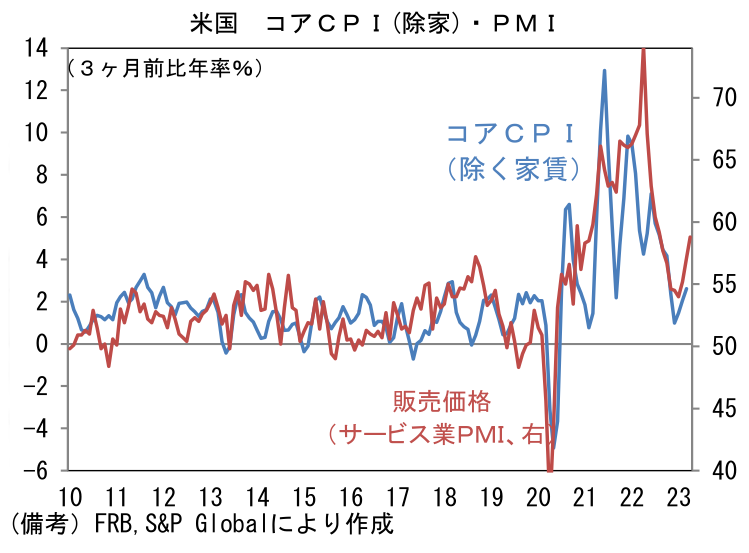

もっとも、そうした底堅さの裏で販売価格が上昇傾向を強めていることに注意が必要。サービス業PMIの販売価格指数は58.8となり2022年8月以来の高水準となった。金融引き締めにもかからわず、労働コストが高止まりしていることから、それらが価格に転嫁された可能性を示唆する。この尺度は、Fedが注視する家賃を除くコアサービスCPIに近い概念であり、実際、その瞬間風速加速を受けて家賃を除くコアCPIの伸び率低下は一服している。PMIが示唆した通りになるならば、高インフレの粘着力が再びFedを脅かす存在になる可能性は否定できない。

- 現在、金融市場では5月の25bp利上げを以って利上げが終了するとの見通しが支配的になりつつあるが、今回の結果は6月まで利上げ続く可能性を僅かに高めたと判断される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般