- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを年内に修正するだろう(暫定)。

- FEDはFF金利を5.25%(誘導幅上限)まで引き上げるだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.2%、S&P500は+0.3%、NASDAQは+1.0%で引け。VIXは22.6へと上昇。

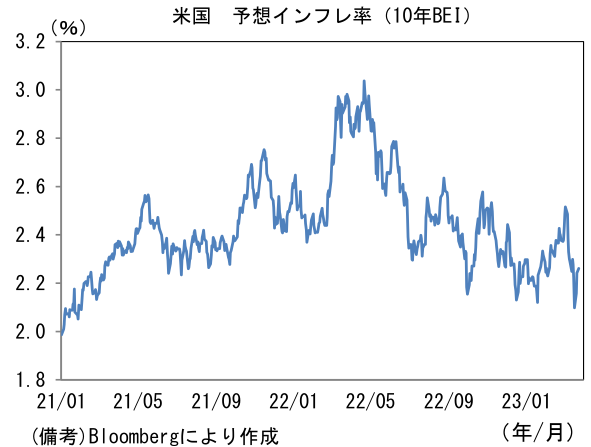

- 米金利はツイスト・スティープ化。債券市場の予想インフレ率(10年BEI)は2.255%(+0.6bp)へと上昇。実質金利は1.167%(▲1.2bp)へと低下。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは130後半へと下落。コモディティはWTI原油が70.0㌦(▲0.9㌦)へと低下。銅は9031.0㌦(+142.5㌦)へと上昇。金は1995.9㌦(+46.3㌦)へと上昇。

経済指標

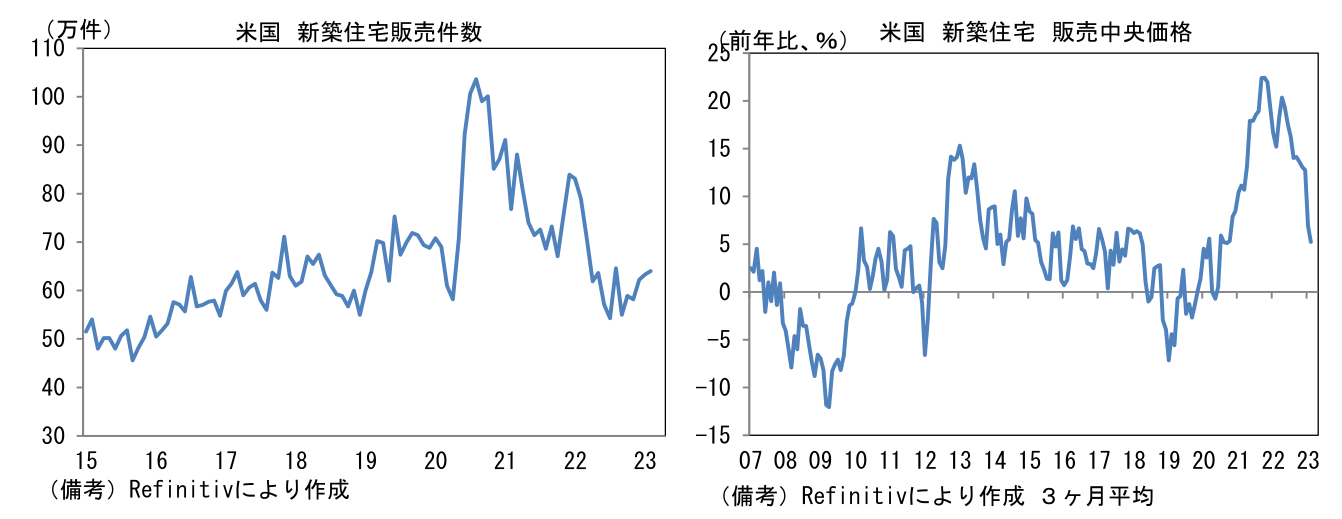

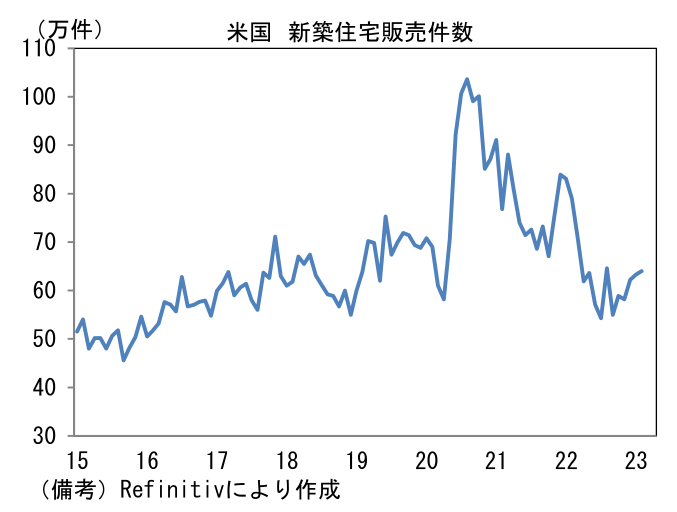

- 2月米新築住宅販売件数は前月比+1.1%、64.0万件と市場予想(650万件)に概ね一致。前月分は大幅に下方修正されたが、3ヶ月平均でみると基調は上向いており底打ち気配が強まっている。販売中央価格は前年比+2.5%へと鈍化した(3ヶ月平均では+5.3%)。

注目点

- S&P500は年初来4000を中心に上下する展開が続いている。2022年央以降、冴えないマクロ指標やテックの業績悪化を受けてアナリスト予想は慎重化し予想EPSの低下は続いているものの、Fedの利下げ観測などが支えになっているとみられる。3月入り後の銀行破綻に伴う金融市場の混乱もイエレン財務長官が「銀行預金の安全を確保するため、さらなる措置を講じる用意がある」という意思表示を繰り返していることで一旦は沈静化している。

- もっとも、企業業績(≒予想EPS)の更なる低下には注意が必要だろう。米企業業績と一定の連動性を有するISM製造業は47.7と4ヶ月連続で50を割れて既に生産活動の停滞を示す水準にあるが、3月は一段の低下が示唆されている。先行指標のNY連銀製造業景況指数とフィラデルフィア連銀製造業景況指数は双方とも3月に急落。両指数をISM製造業のウェイトを用いてISM換算し、それを合成した数値は42.3と異例の低水準へと滑落する姿になっている。ISM製造業は春節明けの中国経済回復などによって2月は下げ止まったものの、3月は再び景気の弱さを印象付ける結果になる可能性が高いと筆者は判断している。なお3月ISM製造業の発表は4月3日、現在のところ市場予想中央値は47.6と2月対比概ね横ばいが見込まれている。

- また実質金利(10年物価連動債)の高止まりも要注意。実質金利とPERの関係について、両者の絶対水準を比較することは必ずしも有用ではないが、それでも実質金利が1.2~1.5%近傍にある状況でPERが17~18倍程度を維持している現在の状況にはやや違和感を覚える。両者の乖離の背景には、株式市場参加者が業績改善(≒EPS反転増加)か金融引き締めの終了(≒実質金利低下)もしくはその両方を前提に置いているという楽観が浮かび上がる。

- その点、Fedがインフレ退治と金融不安抑制の板挟み状態にあり、動くに動けない状況にあることを再度認識しておく必要があるだろう。インフレが問題になっていない状況であれば、ISM製造業の50割れや金融不安(米銀破綻)など景気減速を象徴する状況に直面した際、Fedは金融緩和を講じ実質金利低下を促すことができる。しかしながら、現在がそうした状況にないことは明らか。このような状況でISM製造業が悪化するなど、投資家の期待を削ぐデータが相次げば、米国株は再度大幅な下落に見舞われる可能性がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般