- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを年央に終了するだろう。

- FEDは5月まで利上げを続けた後、年後半に利下げを開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.1%、S&P500は+0.3%、NASDAQは+0.9%で引け。VIXは18.2へと低下。

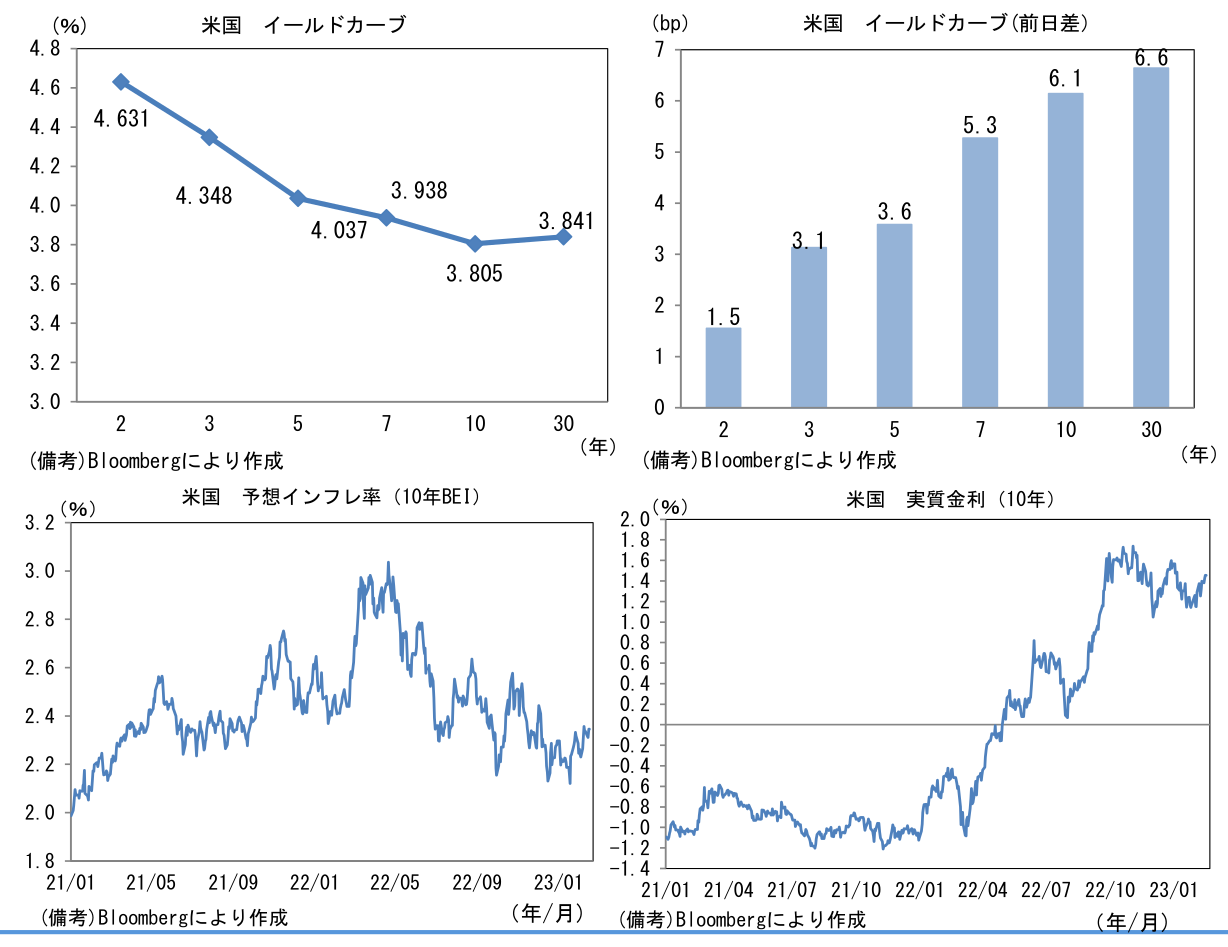

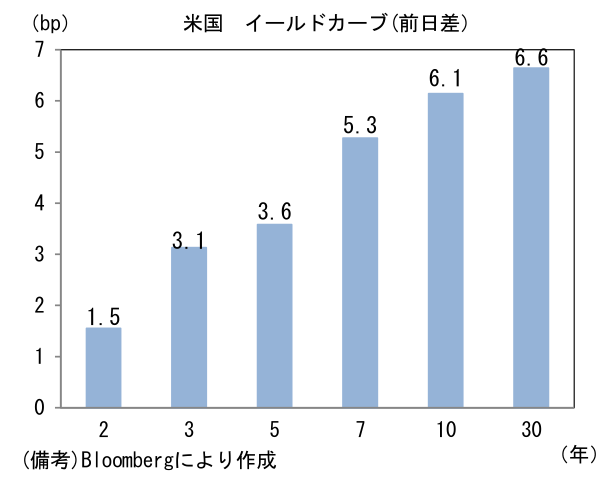

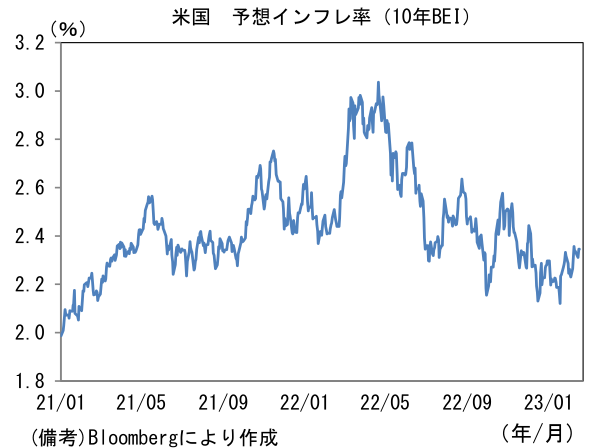

- 米金利はベア・スティープ化。債券市場の予想インフレ率(10年BEI)は2.345%(+3.4bp)へと上昇。実質金利は1.455%(+2.5bp)へと上昇。

- 為替(G10)はUSDが最強。USD/JPYは134前半へと上昇。コモディティはWTI原油が78.6㌦(▲0.5㌦)へと低下。銅は8857.5㌦(▲89.0㌦)へと低下。金は1834.2㌦(▲19.8㌦)へと低下。

経済指標

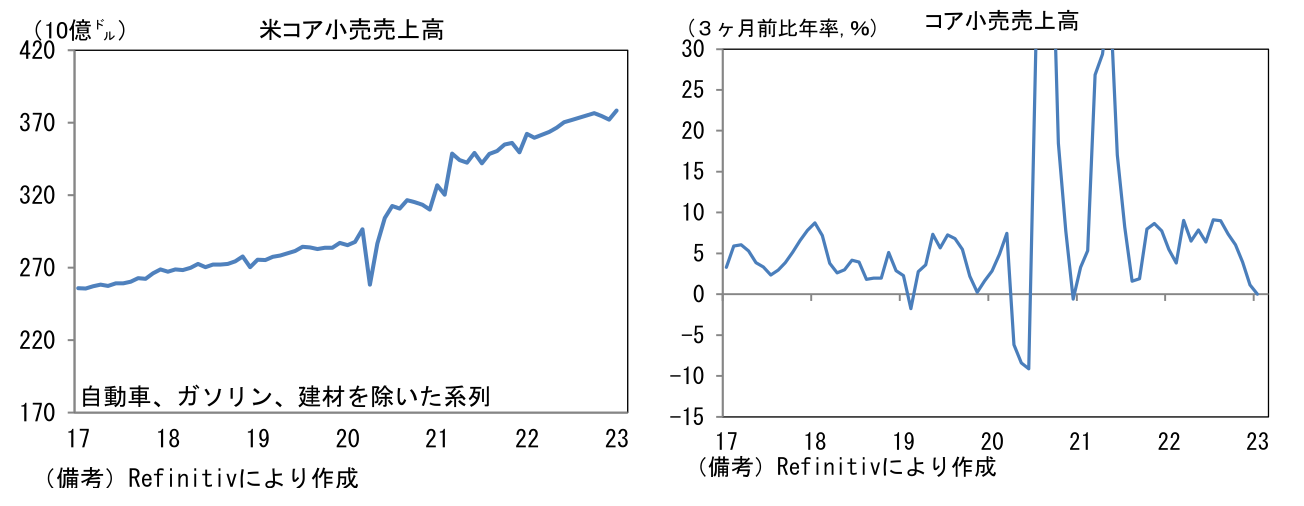

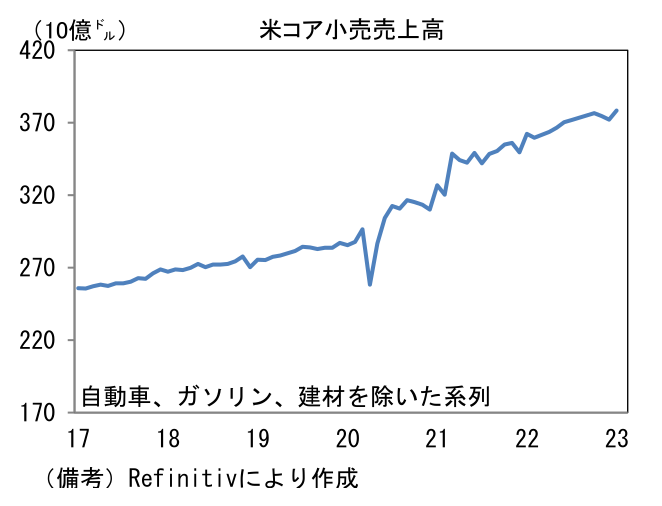

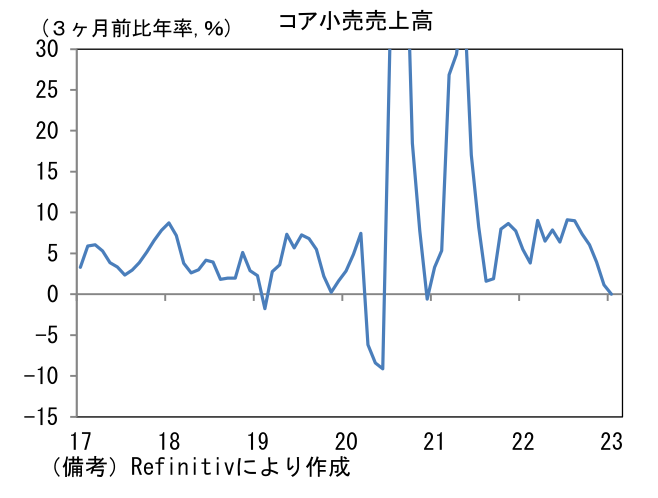

- 1月米小売売上高は前月比+3.0%、自動車とガソリンを除いたベースでは+2.6%、そこから建材等を除いたコア小売売上高は+1.7%であった。GDP個人消費の推計に用いられるコア小売売上高の3ヶ月前比年率は+0.0%と下向き基調だが、1月は労働市場が底堅さを維持する下で個人消費に復調の兆しがみられた。

-

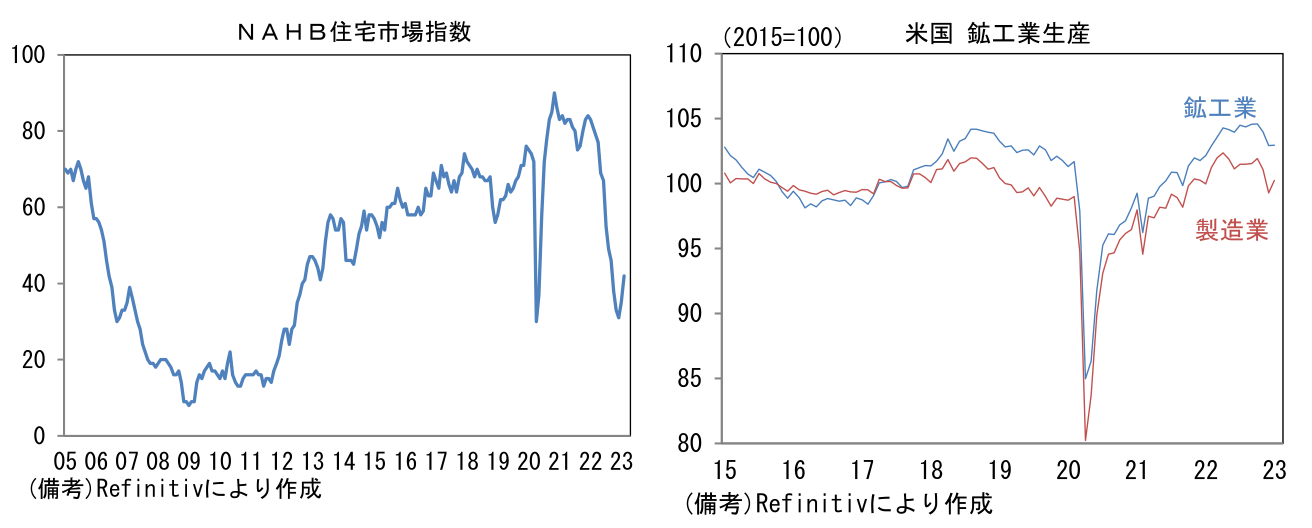

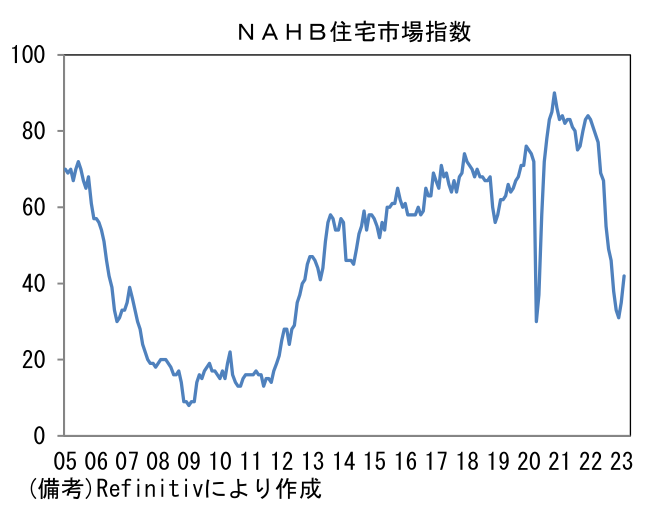

2月NAHB住宅市場指数は42へと7pt改善して市場予想(37)を上回った。住宅着工件数は依然として減少基調にある反面、木材価格が3年ぶりの安値水準に低下するなど資材価格の低下もあり、住宅建設業者の景況感は改善傾向にある。

-

1月米鉱工業生産指数は前月比+0.0%、製造業生産は+1.0%であった。11-12月に記録した大幅減産は季節調整もしくは寒波影響によって弱さが誇張されていた可能性が指摘できる。

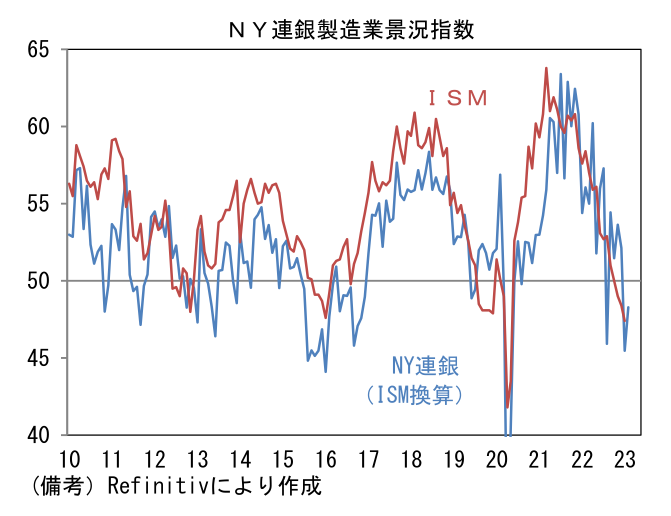

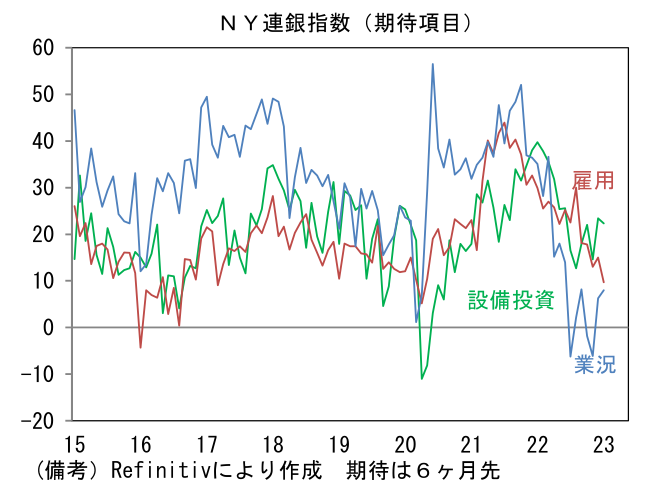

- 2月NY連銀製造業景況指数は▲5.8と依然マイナス圏ながら1月の▲32.9から大幅に改善。内訳は生産(▲22.4→+0.1)と新規受注(▲31.1→▲7.8)が大幅改善した反面、雇用(+2.8→▲6.6)は悪化。その他ではサプライヤー納期(+0.9→▲9.2)が下押し寄与、在庫(+4.5→+6.4)は押し上げ寄与。ISM製造業景況指数に換算した数値は48.3であった。6ヶ月先の期待項目は業況(+6.3→+8.0)が小幅改善、雇用(+15.0→+9.7)と設備投資(+23.4→+22.3)は低下とまちまちであった。

注目点

-

金融市場では植田次期総裁候補の舵取りに注目が集中しており、市場関係者の間では2023年中のYCC終了、2024年のマイナス金利撤回を予想する声が多いように思える。当然のことながら初戦の4月27-28日は極めて大きな注目が集まろう。

-

ここで一点注意しておきたいのは黒田総裁にとって最後となる3月の金融政策決定会合における不意打ちの可能性。12月のYCC修正、具体的には10年金利誘導目標の変動幅拡大がそうであったように市場参加者がYCC修正を予想しておらず、国債売り圧力が小さい時こそ日銀が動き易いという特性を再認識する必要があるだろう。12月の政策修正はそれが予想外であったことから、市場関係者から「コミュニケーション不足」と批判を浴びたが、筆者はその好機を逃さなかった日銀が一枚上手だったと考える。

-

次期総裁に「市場との丁寧な対話」を求める声は多い。しかしながらYCCの修正・終了に限っては別問題であろう。それを事前に織り込ませることは国債売りの嵐を呼ぶことに他ならないため、円債市場の波乱を最小限に抑えるという点において筋が悪いと言わざるを得ない。つまりYCC修正・終了は誰が総裁であろうと「いきなり」になるのが必然と考えられる。なお、筆者は0.75%への変動幅拡大よりも、10年金利の操作そのものを終了する可能性が高いとみている。激変緩和措置として0.75%などへと拡大することも考えられるが、その問題点はいざそれが実現すると市場参加者が直ぐに「次の一手」、すなわちYCC終了が予想されてしまうこと。結果的にオペ運営の難しさが増してしまう。

-

その点、次回3月会合はYCC終了の好機に思える。黒田体制において最後の金融政策会合であるほか、年度末ということもあり政策変更を予想する向きは現時点で少ない。黒田総裁は、賃金上昇を伴った物価上昇を確認する必要があるとして、これまでYCCの修正観測を封じてきた経緯があるが、最近は大企業を中心に賃上げ報道が目立ち、労働組合側の賃上げ要求も強気化していることから、3月中旬とされる春闘の結果判明を待つ必要性も薄れている。YCCはその解除の難しさが指摘されており、次期総裁はその「片付け」を担う役回りと認識されているが、黒田総裁がそれに目途をつけてから引き継ぐという美談が生まれる可能性はある。

-

また1月17-18日の金融政策決定会合時点からの比較で言えば、新型コロナの感染症法上の分類変更が決定されたことも認識しておきたい(分類変更は1月27日に取りまとめられた)。というのも、それがフォワードガイダンス修正を通じて金融政策の変更に繋がる可能性があるからだ。現在のフォワードガイダンスは新型コロナウィルスまん延の初期段階にあたる2020年4月に緊急対応的に導入されたものであり、金融政策の基本的方針がコロナの感染状況に紐づいている。感染症法上の分類が変更されるのであれば、いつまでもコロナを理由に緩和継続方針を掲げておくことは不自然であろう。コロナに紐づいたフォワードガイダンスを刷新すると共にYCC終了する可能性がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般