- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを年央までに終了するだろう。

- FEDは23年3月までにFF金利(誘導目標上限値)を5.0%へと引き上げるだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.1%、S&P500は+0.2%、NASDAQは+0.9%で引け。VIXは18.5へと低下。

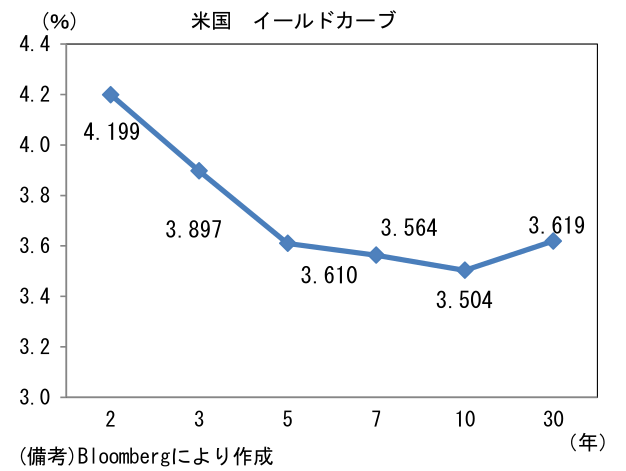

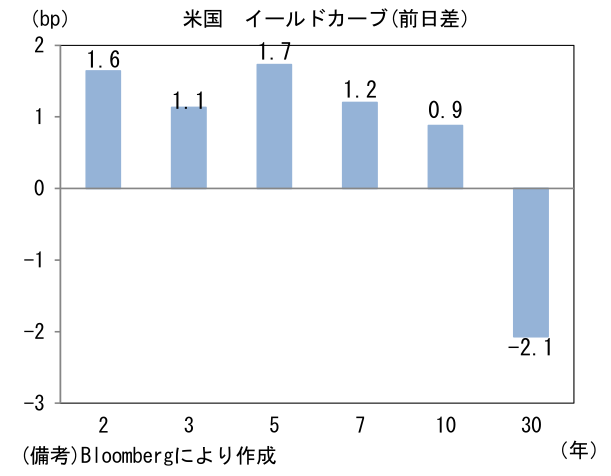

- 米金利カーブはツイスト・フラット化。債券市場の予想インフレ率(10年BEI)は2.317%(▲1.5bp)へと低下。実質金利は1.183%(+2.0bp)へと上昇。

- 為替(G10)はJPYが最強。USD/JPYは130近傍へと低下。コモディティはWTI原油が79.7㌦(▲1.3㌦)へと低下。銅は9263.5㌦(▲66.0㌦)へと低下。金は1929.4㌦(▲0.6㌦)へと低下。

経済指標

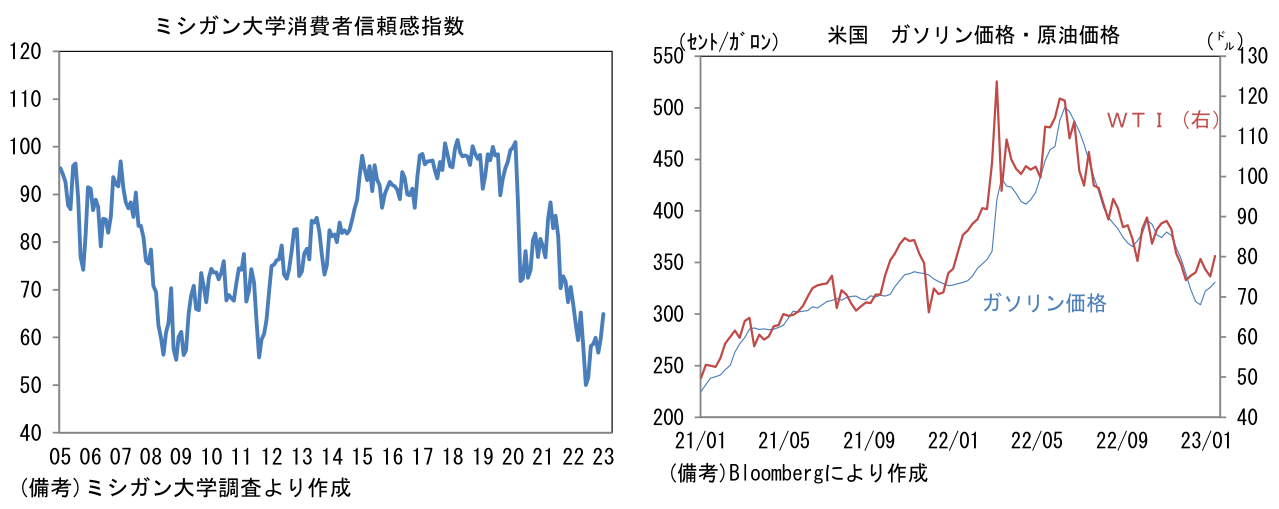

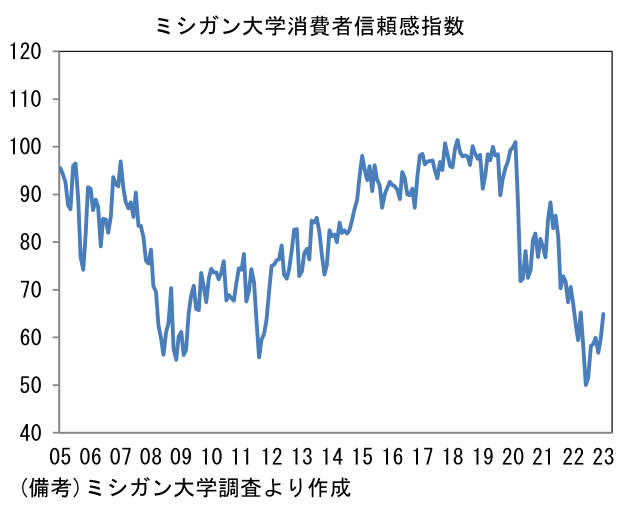

- 1月ミシガン大学消費者信頼感指数(確定値)は64.9と速報値から小幅に上方修正され、12月の59.7から改善。また予想インフレ率は1年先が+4.9%、5-10年先が+2.9%へと小幅に低下。もっとも、直近数週間は予想インフレに大きな影響を与えるガソリン価格の低下が一服していることに注意が必要。実際のインフレ率と共に予想インフレ率が再び上向く可能性はある。

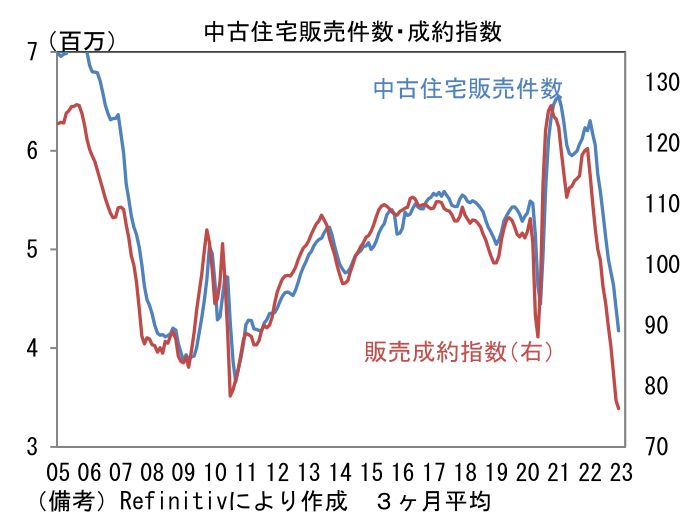

- 12月中古住宅販売成約指数は前月比+2.5%と6ヶ月ぶりに増加。住宅ローン金利の上昇一服に加え、住宅在庫がやや復活したことが背景にあるとみられる。もっとも前年比では▲33.8%と依然大幅なマイナス。この指標が実際の住宅販売件数に対して1~2ヶ月の先行性を有することに鑑みると、当面の住宅販売件数は更なる落ち込みを記録すると思われる。販売件数は400万件を割り込む公算が大きい。

- 12月PCEデフレータは前月比+0.1%、前年比+5.0%となり市場予想に概ね一致。コアデフレーターは前月比+0.3%、前年比+4.4%とこちらも市場予想に一致した。コア物価の3ヵ月前比年率は+2.9%、同3ヶ月平均は+3.9%まで減速し、2%への減速が視野に入ってきた。もっとも労働コストの高止まりを踏まえると、ここからは低下ペースが鈍ると予想される。

注目点

-

今週はFOMCとECB理事会が予定されている。FOMCについては25bpの利上げが確実視されており、FF金利(誘導目標レンジ上限)は4.75%となる見込み。記者会見でパウエル議長は「利上げ幅縮小は利上げ終了が近づいていることを意味しない」、「拙速な利下げはインフレ再燃の恐れがある」、「年内の利下げは検討していない」という点を語気を強めて強調し、金融市場に牽制球を投じてくるだろう。1月の金融ストレス緩和(株高・長期金利低下・クレジットスプレッド縮小)に対してタカ派を演出してくる公算が大きい。また声明文記載の先行き指針である「継続的な利上げ(ongoing increases)」という重要なキーワードは残すだろう。

-

記者会見の注目点は利上げ終了の条件について何らかの情報が得られるか否か。金融市場参加者の見通し(≒FF金利先物)に基づけば、3月FOMCの追加利上げ(25bp、FF金利5.00%)を以って利上げ終了との見方が優勢だが、雇用やインフレ次第で5月(追加25bp)まで利上げが続く可能性は否定できない。利上げ停止の条件についてFedは「データ次第」としか情報を提供していないが、FF金利水準(2月FOMC後に4.75%と仮定)がPCEデフレーター(前年比+5.0%)に接近していることを以って「十分に引き締め的な状況が達成されつつある」といった見解を示す可能性はある。

-

翌日のECB理事会は50bpの利上げが広範に予想されている。中銀預金金利は2.50%となる見込み(主要政策金利は3.00%、限界貸出ファシリティは3.25%)。QT(バランスシート削減)については3~6月に毎月あたり150億ユーロずつ削減する計画が確認される見込み。

-

12月理事会以降、WTI原油価格は幾分反発している一方、天然ガス価格は暖冬にも助けられ安定しており、エネルギー不安は快方に向かっている。ユーロ圏消費者物価は10月の前年比+10.6%を頂点に11月は+10.1%、12月は+9.2%と伸び率が鈍化、1日発表の1月速報値は+9.0%への減速が予想されている。そうした下で企業景況観は改善。独IfoやPMI(製造業・サービス業)は異例の低水準から改善した。12月時点との比較で言えば、成長率は上振れ、インフレは下向きに傾斜している。コア物価が依然として5%近傍で高止まりしていることからECBがインフレ警戒を緩めるとは考えにくいが、露骨にタカ派傾斜した12月対比で幾分軟化する可能性はある。12月理事会でラガルド総裁は事実上「複数回の理事会で50bpの利上げが決定される」としたが、今回は「利上げ幅縮小」について何らかの言及があるかもしれない。

-

今週は日米の企業決算も重なり、金融市場はかなり多くの材料を消化する。金融市場参加者はこの1ヶ月ほど景気減速を示すデータを素通りし、Fedのハト派傾斜に対する期待を膨らませ株高・金利低下の方向にポジションを膨らませてきたが、決算が企業収益に対する懸念を喚起する結果となり、そこに中銀のタカ派牽制が加われば、逆回転が始まる可能性はある。また2月3日発表の1月雇用統計で労働参加率が停滞し、平均時給が高止まりする場合にも注意が必要。賃金インフレの高止まりは3月FOMCの利上げ停止観測に疑問を投げかける。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般