- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを年央までに終了するだろう。

- FEDは23年3月までにFF金利(誘導目標上限値)を5.0%へと引き上げるだろう。

金融市場

- 前日の米国株は上昇。NYダウは▲0.8%、S&P500は▲0.8%、NASDAQは▲1.0%で引け。VIXは20.5へと上昇。

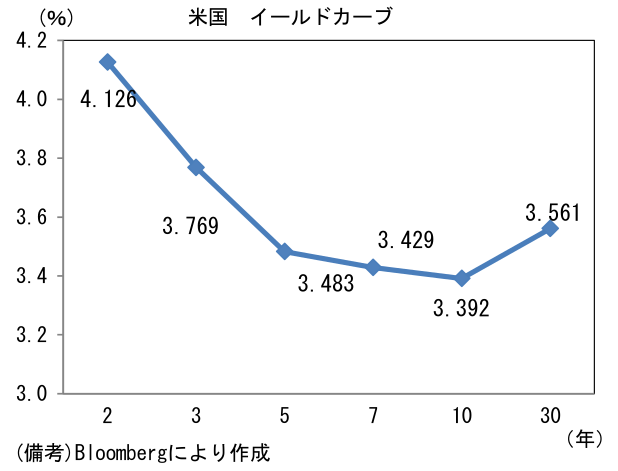

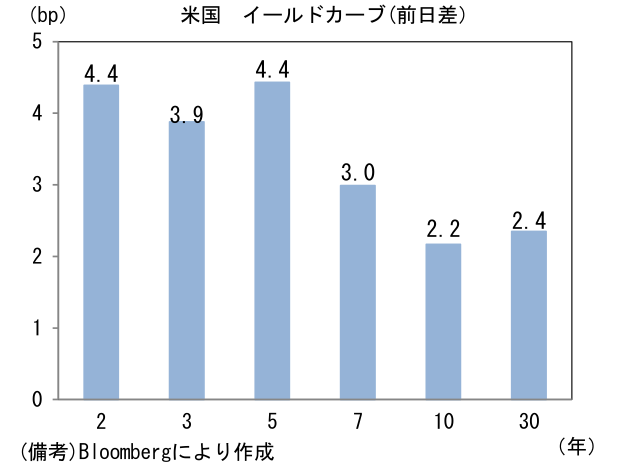

- 米金利カーブはベア・フラット化。債券市場の予想インフレ率(10年BEI)は2.234%(+11.3bp)へと上昇。実質金利は1.144%(▲9.3bp)へと低下。

- 為替(G10)はJPYが最強。USD/JPYは128半ばへと下落。コモディティはWTI原油が80.3㌦(+0.8㌦)へと上昇。銅は9305.5㌦(▲18.0㌦)へと低下。金は1923.9㌦(+16.9㌦)へと上昇。

経済指標

- 12月米住宅着工件数は前月比▲1.4%、138.2万件と4ヶ月連続で減少、パンデミック発生前の水準を明確に下回った。着工許可件数も前月比▲1.6%と弱く水準を切り下げた。住宅建設業者の景況感を示すNAHB住宅市場指数は1月に僅かながら改善したが、水準の低さに鑑みると当面の着工件数は下向き基調が続くと予想される。

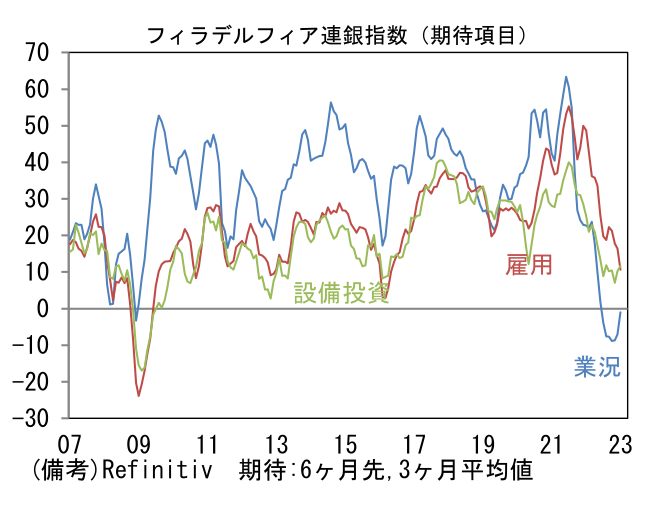

- 1月フィラデルフィア連銀製造業景況指数は▲8.9となり12月(▲13.8)からマイナス幅縮小。依然として大幅なマイナス領域にあるが、ISM製造業のウェイトを用いてISM換算した数値は50.6へと改善した。内訳は出荷(▲0.9→+11.1)、新規受注(▲22.3→▲10.9)、雇用(▲0.9→+10.9)が何れも改善方向に動き、サプライヤー納期(▲7.2→▲5.6)も押し上げに寄与(納期は長期化)、在庫(▲3.0→0.9)も増加し指数押し上げに寄与。その他では週平均労働時間(▲6.6→+4.0)が増加した反面、受注残(▲14.1→▲19.2)が減少。他方、6ヶ月先の期待項目はまちまち。業況(▲0.9→+4.9)が改善、雇用(+18.9→▲1.9)が大幅悪化、設備投資(+16.2→+10.5)が軟化した。なお当指数のヘッドラインとNY連銀製造業景況指数のそれをISM換算したうえで合成した数値は48.1へと低下。1月ISM製造業景況指数は5ヶ月連続で50を割れる可能性が高い。

注目点

- 上述の住宅着工件数、フィラデルフィア連銀製造業景況指数を含め、1月入り後に発表されたマクロデータ(除く雇用統計)は急激に勢いを失っている。代表例として12月ISM非製造業景況指数に目を向けると、ヘッドラインは49.6へと垂直的な落ち込みを記録し、リーマンショックの入り口にあたる2008年9月と概ね同じ水準となった。ヘッドラインを構成する4つの項目、具体的には事業活動(64.7→54.7)、新規受注(56.0→45.2)、雇用(51.5→49.8)、サプライヤー納期(53.8→48.5)が揃って低下した。類似指標のサービス業PMIも同様の軌道を描いていることから判断すると、サービスセクターの弱さは本物である可能性が高く、景気後退を強く意識させる。この間、寒波影響で下押しされた可能性は否定できないが、製造業の業況も総じて悪化しておりサーベイ指標のみならず鉱工業生産も弱かった。

-

そうした景気後退を意識させるデータを消化し米長期金利は3%台前半まで低下した。債券市場参加者の前提として、もはや①2月FOMCにおける更なる利上げ幅縮小(50bp→25bp)は確定事項であろう。また②3月FOMCの追加利上げを以って利上げ終了との見通しも確信に変わりつつあるだろう。もちろん③年内の利下げ開始シナリオには一定の不安を抱いているが、それでも④2024年の利下げ開始はかなりの確度でそれを見込んでいると思われる。

-

その点、19日のブレイナード副議長の講演で「5%超」の政策金利引き上げに関する言及がなかったことは債券市場参加者の見通し(上述①②)をサポートした。ブレイナード副議長は、年内の利下げに否定的な見方を強調した一方、米国経済の急減速(生産・小売等)について多く言及し、その上で「家賃を除くコアサービス物価」が減速基調にあることに触れた(3ヶ月前比年率で+4.4%)。CPIやPCEデフレータで示される家賃が遅効性を有しているのは周知の事実であり、それを除いたベースで評価するとインフレ退治がかなり進展しているとの認識である。また既往の金融引き締め効果がタイムラグを伴って今後一段と表面化してくることを精査する必要があるとした。言うまでもなくこうした発言は景気のオーバーキルを懸念してのことであり、1月入り後に発表された米指標の弱さがFed高官の認識を変化させた可能性を示唆する。年内の利下げ開始については賃金動向を見極める必要があり現時点で判然としない部分もあるが、3月の利上げ終了の確度はかなり高まっている。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般