- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを2023年4月までは維持するだろう。

- FEDは23年3月までにFF金利(誘導目標上限値)を5.0%へと引き上げるだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.6%、S&P500は+0.7%、NASDAQは+1.0%で引け。VIXは20.6へと低下。

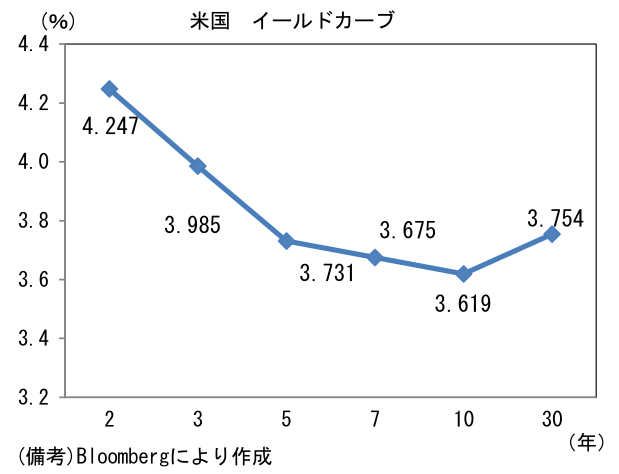

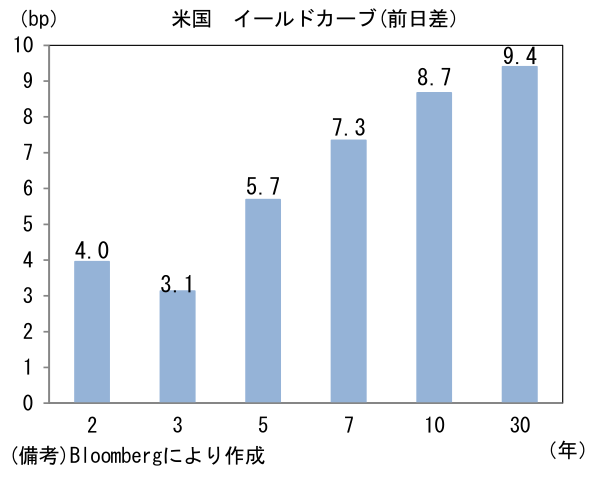

- 米金利カーブはベア・スティープ化。債券市場の予想インフレ率(10年BEI)は2.226%(+1.4bp)へと上昇。実質金利は1.380%(+7.2bp)へと上昇。

- 為替(G10)はUSDが堅調。USD/JPYは132前半へと上昇。コモディティはWTI原油が75.1㌦(+0.5㌦)へと上昇。銅は8912.0㌦(+52.5㌦)へと上昇。金は1876.5㌦(▲1.3㌦)へと低下。

注目点

- 12日発表の12月米CPIは前月比▲0.1%、前年比+6.5%が予想されている。エネルギー価格の低下などを背景に11月の前年比+7.1%から減速する見込み。コアCPIは前月比+0.3%、前年比+5.7%がコンセンサス。以下、CPIの要点を整理する。

- エネルギーについてはドル高と原油価格下落の組み合わせによって米国内のガソリン価格は低下しており、CPIにおいてそれが確認されるだろう。CPIにおけるエネルギーの前年比伸び率は2022年6月に+41.7%とピークを付け、11月までに+13.1%へと鈍化した後、12月は1桁台まで鈍化しても不思議ではない。食料品については前年比+10%程度の推移が続いており12月も高止まりが予想されるが、それでも総合指数の前年比伸び率は縮小する可能性が高い。

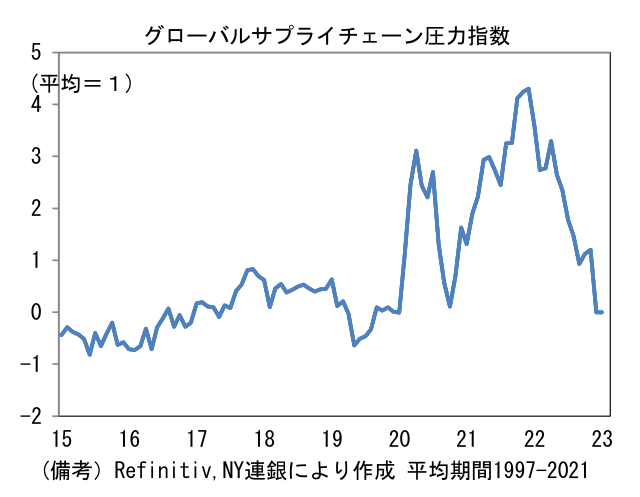

- コア財は11月の前年比+3.6%から更なる減速が予想される。サプライチェーンの修復が進むなか、財需要の増勢鈍化を受けて需給のひっ迫度合いは緩和されていると推察される。NY連銀が算出するグローバルサプライチェーン圧力指数は、ISM製造業指数などといった企業サーベイと同様、既にパンデミック発生前の水準に回帰しており供給制約が解消していることを示している。2021-22年にかけて財インフレを主導してきた中古車については先行指標のマンハイム中古車価格指数が前年比▲14.9%と顕著な落ち込みを示していることを踏まえると、12月もCPIの下押し方向に寄与した可能性が高い。

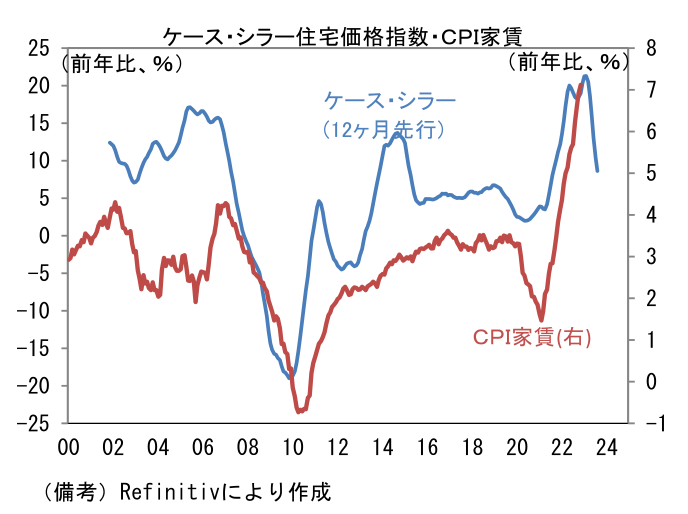

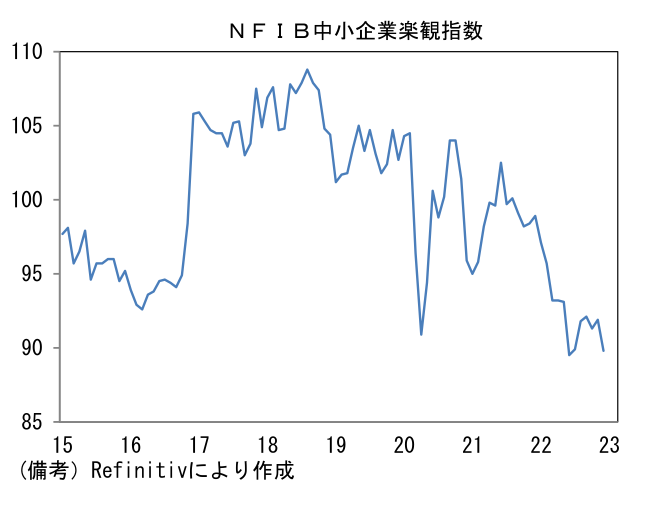

- CPI全体の3割を占める家賃についてはタイムラグの関係で高止まりが予想されるが、ケース・シラー住宅価格やZillow住宅価格指数といった速報性に優れた指標は押し並べて下方屈折しており、もはやCPIベースの家賃はバックミラーに過ぎない存在となっている。多くのFed高官がCPI家賃の遅効性に言及済であることを踏まえると、家賃を除いたベースで物価の基調がどう変化しているかに注目が集まりそうだ。

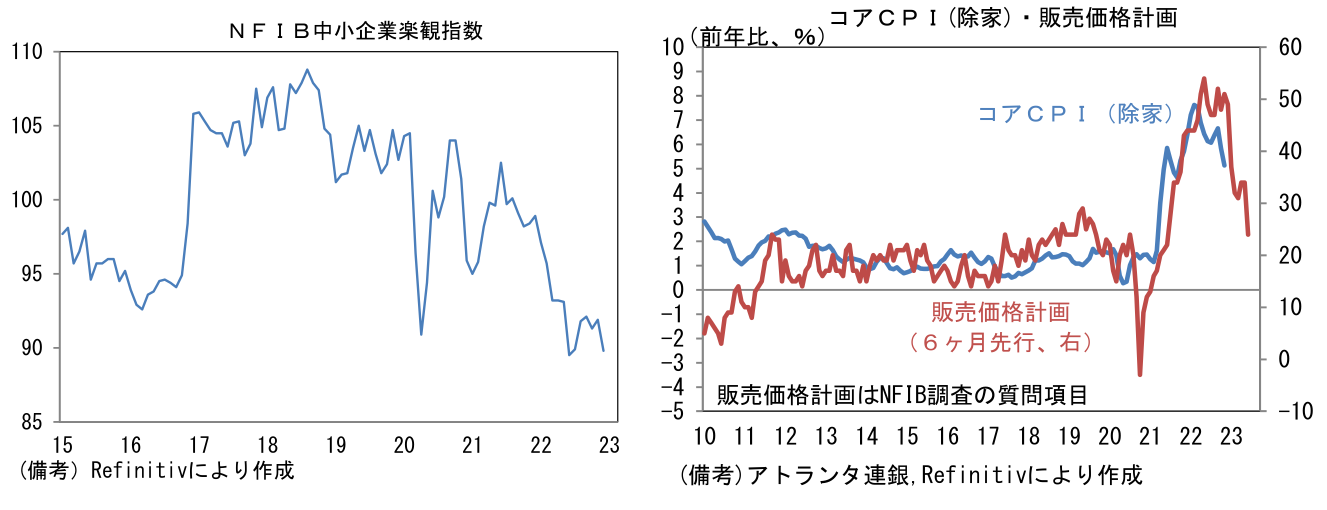

- その点、10日に発表された12月NFIB中小企業楽観調査で示された企業の価格決定スタンスが急激に低下したことは注目に値する。中小企業の景況感が悪化する下、調査項目の一つである3ヶ月先の販売価格計画は+24となり、奇しくもパンデミック発生直前の2020年1月の水準に比肩。この指標が家賃を除くコアCPIに対して一定の先行性を有してきたことに鑑みると、当面のインフレ率は鈍化する公算が大きいと判断される。Fedが「勝利宣言」を出せる2%目標までには相当な距離があるとはいえ、インフレの方向感はFedの引き締め警戒感を和らげる方向にある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般