- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを2023年4月までは維持するだろう。

- FEDは23年3月までにFF金利(誘導目標上限値)を5.25%へと引き上げるだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.0%、S&P500は▲0.4%、NASDAQは▲0.8%で引け。VIXは22.9へと上昇。

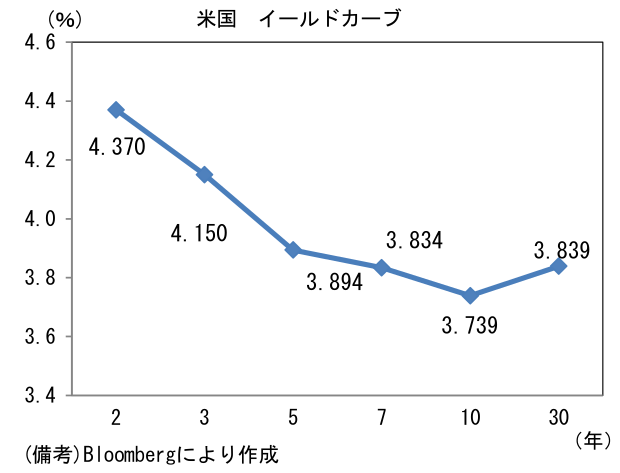

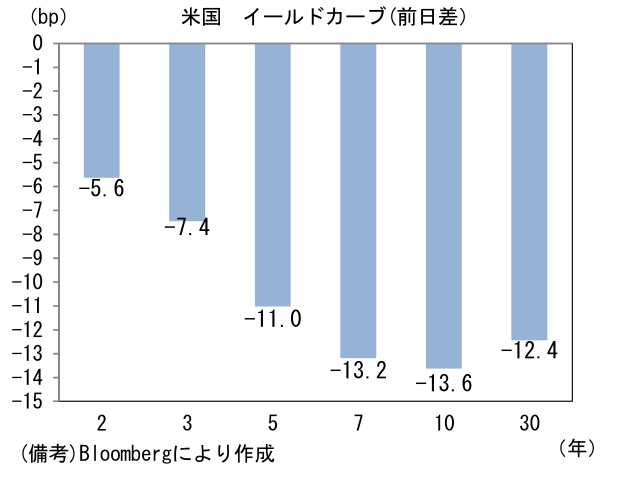

- 米金利カーブはブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.256%(▲4.1bp)へと低下。実質金利は1.475%(▲9.2bp)へと低下。

- 為替(G10)はUSDが全面高。USD/JPYは131近傍で推移。コモディティはWTI原油が76.9㌦(▲3.3㌦)へと低下。銅は8321.5㌦(▲50.5㌦)へと低下。金は1846.1㌦(+19.9㌦)へと上昇。

経済指標

- 12月中国製造業PMIは49.0と市場予想(49.1)に概ね一致して11月(49.4)から悪化。5ヶ月連続で50を下回った。内訳は生産(48.7)、新規受注(48.2)、雇用(47.7)が何れも50を下回った反面、サプライヤー納期(53.3 ※筆者による符号調整済)は高止まり。ゼロコロナ戦略の修正に伴い行動制限は解除されたものの、感染拡大が重石になったとみられる。

注目点

-

今年は日銀の政策修正に注目が集まる。一部には黒田総裁が金融緩和を手仕舞ってから退任するとの予想もあるが、筆者は新総裁(中曽氏、雨宮氏のどちらかと仮定)の就任後、新副総裁を交えた上で政策委員が賃金・物価動向および金融緩和の副作用を精査し、政策修正に着手すると予想する。欧米経済の容体急変によって議論が止まる可能性は否定できないが、10年金利操作目標の撤廃、短期金利の引き上げ(▲0.1%→+0.1%)に向けた機運が高まる公算が大きい。

-

政策修正にあたってその「理由」になり得るのは企業の価格設定スタンスの変化。金融政策決定会合(12月19-20日開催分)の「主な意見」には「企業の価格転嫁の動きが広がっており、これが物価上昇率の底上げに寄与する可能性や、企業業績の底上げを通じて前向きな循環につながる可能性がある」、「財だけではなく、サービス価格も次第に上昇率を高めているほか、刈込平均値や加重中央値も伸び率を一段と高めており、物価上昇のモメンタムが強くなってきている可能性がある」などといった記載があった。デフレ局面入りした1990年代以降、複数回訪れた一時的な物価上昇局面(2005-07年、2013-15年)とは異なり、今回は上昇する品目や値上げを決定する主体に幅がみられていることが特徴的であり、政策委員はその持続性を注視している。

-

その点、中小非製造業の価格設定スタンスが強気化していることは特に注目される。中小非製造業の販売価格判断DI(日銀短観)が大きくプラス圏に突き出ていることは、上述の「主な意見」にもあったように(財だけでなく)サービスにも価格転嫁の波が広がっていることを意味する。筆者が重視するこのDIは1990年代以降、大半の期間をマイナス圏で過ごし中小企業の価格交渉力の弱さを象徴してきたが、今次局面においては大企業との格差を埋めつつ、約30年ぶりの高水準に到達している。価格設定スタンスの強気化が財・サービス間のみならず、大企業・中小企業間でも観察され、横断的になっていることは経済全体として価格転嫁が「常識」になりつつあることを意味する。

- 問題はそれが持続的か否かであるが、労働市場における需給ひっ迫が構造的色彩を帯びつつあることを踏まえると、過去の(一時的)インフレ局面に比べて持続性が増している可能性は高いと判断される。雇用関連統計に目を向けると、日銀短観の雇用人員判断DIがバブル崩壊以降で最高レベルの「不足超領域」に達する中、直近11月の失業率は2.5%と低水準で推移、同時に労働力人口と就業者数はともに頭打ち感を強めており、労働供給の「岩盤」が近いことを示唆している。潜在的労働者のプールが枯渇気味であることを体感している企業は、労働コストの高止まりが長期化することを想定し、価格転嫁を我慢する戦略に距離を置いているとみられる。そうした企業行動は人手不足感が残存する限り続くとみられ、そうなれば賃金と物価の相互刺激的な上昇が始まる。

- 日銀は金融緩和の解除にあたっては賃金上昇を伴う物価上昇が必要であると繰り返している。現時点で日銀がどれほど賃金上昇の持続性に自信を持っているかは定かではないが、春闘の結果が概ね判明し、それが毎月勤労統計などの公式統計で可視化される夏場にはインフレが「持続性あり」との判断に傾いているのではないか。もちろん、その時点における海外経済の雲行き次第ではあるが、国内経済を見る限り持続的なインフレの素地は整いつつあるようにみえる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般