- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 習政権による「動態ゼロコロナ」拘泥のしわ寄せを受ける中国人民銀行

- Asia Trends

-

2022.11.28

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

為替

ウクライナ問題

習政権による「動態ゼロコロナ」拘泥のしわ寄せを受ける中国人民銀行

~資金動向の底入れも景気下振れが続くなか、その元凶である動態ゼロコロナ戦略は維持されたまま~

西濵 徹

- 要旨

-

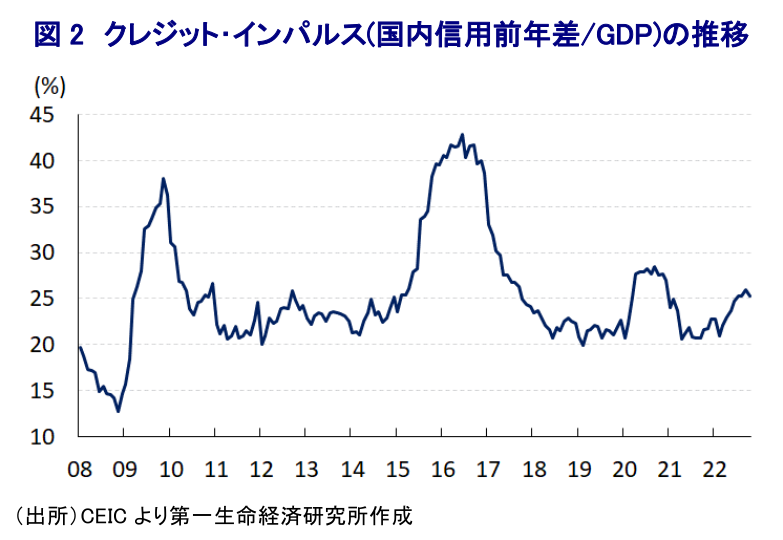

- 中国人民銀行は25日、12月5日付で預金準備率を25bp引き下げる一段の金融緩和を決定した。同行は昨年末以降、漸進的に預金準備率や政策金利の引き下げによる金融緩和を通じて景気下支えに動いてきた。他方、政府も昨年末以降は経済の安定を重視するなかで財政出動に動いており、地方政府はインフラ投資を活発化させてきた。結果、昨年末以降の資金動向は底入れの動きを強めており、平時であれば景気底入れが促されやすい環境にある。こうした状況にも拘らず企業マインドが下振れしている背景には、当局による動態ゼロコロナ戦略への拘泥が影響していると考えられる。足下では抗議行動が活発化しているが、今後は当局の弾圧など強硬策を強める模様だが、実体経済は不透明な状況が続くことは避けられそうにない。

中国人民銀行(中銀)は25日、金融機関に対する預金準備率を12月5日付で25bp引き下げる一段の金融緩和に動く決定を行った。今回の決定について、人民銀は「流動性供給による金融市場の安定を目指すことに加え、コロナ禍の悪影響に直面している中小・零細企業の救済、資金調達コストの低下」を目的としているとした上で、銀行による企業向け融資に関連して「5,000億元程度の長期資金の放出が促される」との考えを示している。同行による預金準備率の引き下げ決定は、春先以降の感染再拡大を理由に上海市などにおいてロックダウン(都市封鎖)が実施されるなど幅広い経済活動に悪影響が出た4月にすべての金融機関に対して25bp、一部の小規模銀行に対しては追加で25bp(計50bp)預金準備率を引き下げて以来のこととなる(注1)。また、同行は元々昨年12月にも預金準備率を50bp引き下げる決定を行っており、中小企業に対する資金繰り支援により景気下支えを図る姿勢を前面に押し出す姿勢をみせるなど(注2)、過去1年余りのうちに3度目となる預金準備率の引き下げに動いてきたこととなる。なお、同行による預金準備率の引き下げ以外の金融緩和を巡っては、銀行による貸出金利の指標となるローンプライムレート(LPR)について、昨年12月に1年物LPRのみを5bp引き下げたほか、翌1月にも1年物LPRを10bp、5年物LPRを5bp引き下げる利下げに動いた。その後も習近平政権による『動態ゼロコロナ』戦略への拘泥を理由に不動産市況の低迷が深刻化していることを受けて、5月には5年物LPRを15bp引き下げる決定を行っているほか(注3)、景気の下振れ懸念が高まったことを受けて8月には1年物LPRを5bpに加えて5年物LPRも15bp引き下げる追加緩和に動くなど(注4)、漸進的に金融緩和を進める動きがみられた。このように漸進的な形での金融緩和に動いてきた背景には、当局による動態ゼロコロナ戦略への拘泥に伴い幅広い経済活動が制限されるなかで中銀は金融緩和による景気下支えを目指す一方、国際金融市場では商品高に伴う世界的なインフレが顕在化するなかで米FRB(連邦準備制度理事会)など主要国中銀はタカ派傾斜を強めており、この動きに伴う米ドル高圧力は新興国において資金流出を招いてきたことがある(注5)。事実、中国金融市場においては漸進的な金融緩和という金融政策の方向性の違いを理由に資金流出の動きが加速しており、人民元相場に対する調整圧力が強まっており、商品高に伴う物価上昇に加え、人民元安は輸入物価を通じて一段のインフレ昂進が懸念される事態となってきた。こうしたことも中銀が慎重姿勢を維持せざるを得ない事態を招いてきたとみられる一方、足下においては国際金融市場において米ドル高の動きに一服感が出ているほか、この動きを反映して新興国からの資金流出の動きも弱まるなど状況が変化する兆しもうかがえる(注6)。同国においても今月に入って以降は人民元安に一服感が出る動きがみられるものの、当局による動態ゼロコロナ戦略への拘泥を理由に景気の一段の下振れが意識されやすい状況が続いている上、中銀が一段の金融緩和に動いたことも重なり人民元相場は再び調整の動きを強める可能性は高いと見込まれる。一方、景気下支えに向けた政策支援を巡っては、昨年末の中央経済工作会議において今年の経済運営に関連して『経済の安定』が最重要課題に挙げられたほか(注7)、今春の全人代(第13期全国人民代表大会第5回全体会議)においても経済の安定を重視する姿勢が示された(注8)。こうした動きを反映して地方政府は地方特別債(専項債)発行による資金調達を活発化させてインフラ投資の拡充に動いており、今年の発行額はすでに過去最高を更新するなど財政面での支援も活発化している。同国金融市場においては、こうした財政、及び金融政策による景気下支えの取り組みを反映して信用動向は昨年末を境に底入れの動きを強めるなど改善している様子がうかがえるなど、平時であれば景気の底入れに繋がりやすい環境が醸成されていることになる。こうした状況にも拘らず年明け以降の企業マインドは一進一退の動きをみせるも頭打ちの様相をみせている上、足下では一段と下振れするなど景気減速が意識される状況にあることは、足下の景気が金融市場を取り巻く環境と別の要因により下振れしていることを示唆している。よって、習近平政権による動態ゼロコロナ戦略の拘泥により、幅広い経済活動に依然として厳しい行動制限が課されていることが景気の足かせとなっていることは間違いない。なお、足下の感染動向は厳しい行動制限にも拘らず急速に悪化の度合いが深刻化するなど困難に直面している上、報道などでは抗議行動が広がりをみせる動きもみられる。ただし、当局は動態ゼロコロナ戦略に基づく携帯電話を通じた人々の位置情報の把握を進めていることに加え、ここ数年は街中の監視カメラとAI(人工知能)を連動させる形で監視システムを発達させてきたことを勘案すれば、当局は今後、抗議行動の広がりに対して徹底した弾圧や逮捕、及び起訴などを通じた強硬策に打って出る可能性は充分に考えられる。他方、中銀が一段の金融緩和により金融市場への流動性拡大に動いたとしても、当局は動態ゼロコロナ戦略を変更する気がまったくない模様であり、実体経済への影響は極めて限定的なものに留まることは避けられないであろう。

注1 4月18日付レポート「中国景気は公共投資に支えられるも、ゼロ・コロナ戦略は内外需の足かせに」

注2 2021年12月7日付レポート「中国人民銀、中小企業の資金繰り支援へ預金準備率の追加引き下げ決定」

注3 5月20日付レポート「中国、政策金利引き下げで不動産市況のテコ入れなるか」

注4 8月23日付レポート「中国も「逆走状態」に突入も、物価高や人民元安を理由に慎重な対応が続く」

注5 8月30日付レポート「FRBパウエル議長の言う「何らかの痛み」は新興国にどう影響する?」

注6 11月14日付レポート「金融市場の米ドル高一服は新興国にとって「恵みの雨」となるか」

注7 2021年12月14日付レポート「中央経済工作会議、2022年の中国経済は「経済の安定」を重視へ」

注8 3月7日付レポート「2022年全人代開幕、中国政府はなによりも「経済の安定」を重視」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹