- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった

- Asia Trends

-

2026.05.28

アジア経済

原油

アジア経済見通し

アジア金融政策

韓国経済

株価

為替

金利

イラン情勢

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった

~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

西濵 徹

- 要旨

-

-

韓国銀行は5月28日の金融通貨委員会で政策金利の据え置きを決定した。中東情勢の緊迫化による原油高とウォン安が重なり、4月のインフレ率は前年比+2.6%と中銀目標(2%)を上回る水準に上昇している。政府はGDP比1%規模の補正予算を通じて影響の緩和を図っているものの、景気や物価の先行きに対する不透明感は拭えない。

-

金融市場では主要株価指数(KOSPI)が最高値を更新する一方、ウォン相場は世界金融危機以来の安値圏で推移している。コーポレートガバナンス改革やAI、半導体関連への期待が株高を支えている一方、個人投資家によるレバレッジ投資の拡大は「借金投資」として家計債務(GDP比9割)をさらに膨らませるなど、社会問題化する懸念も高まっている。

-

政策判断は「5(据え置き)対2(25bpの利上げ)」で据え置きとなったが、声明文は利上げのタイミングを明確に言及した。ドットチャートでは大半の委員が利上げを示唆し、全委員が引き締め方向で一致している。4月に就任した申総裁も「近い将来に利上げが必要」と明言しており、過剰レバレッジ研究の専門家である同総裁の下、韓国銀行のタカ派姿勢は今後一層鮮明になるとみられる。急上昇する株式市場の調整リスクにも注意が必要になろう。

-

- 目次

【韓国も原油高や通貨安によるインフレに直面、中銀は様子見姿勢を維持】

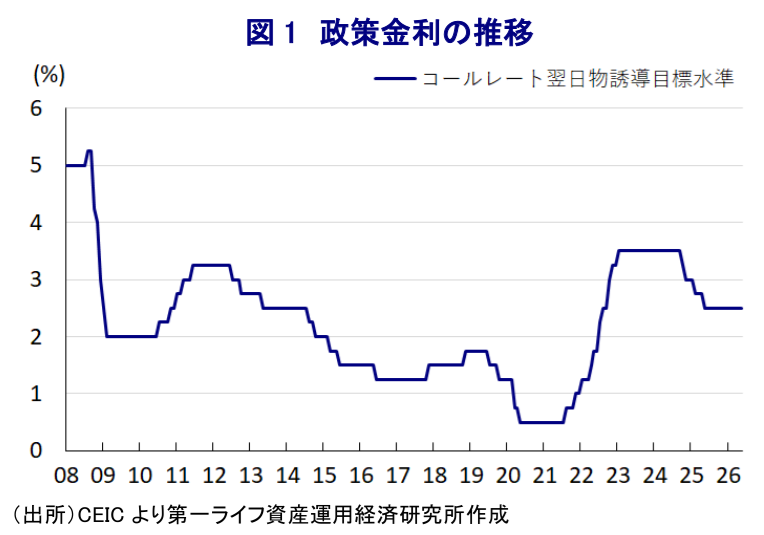

韓国銀行(中央銀行)は、5月28日に開催した定例の金融通貨委員会において、政策金利を8会合連続で2.50%に据え置くことを決定した(図1)。同行は、2024年10月にコロナ禍後初の利下げに踏み切り、2025年4月まで計4回、累計100bpの利下げを実施するなど、金融緩和を進めてきた。背景には、物価高と金利高の併存が長期化して景気への下押し圧力が強まる一方、2024年後半以降はインフレ率が中銀目標(2%)の近傍で推移するなど、落ち着きを取り戻したことがある。

しかし、中東情勢の緊迫化を受けて物価を巡る状況は変化している。韓国は、原油輸入の7割、天然ガス輸入の3割を中東諸国に依存しており、原油や石油製品、天然ガスの貿易収支はGDP比▲5.3%の赤字と試算される。したがって、原油高はマクロ面で景気を下押しするリスクがある。さらに、韓国政府は2025年末時点の原油備蓄は約200日分と公表しているが、これは輸出分を含めており、実質的には70日分程度にとどまるとされる。そのうえ、一次エネルギーに占める原油や天然ガスの割合を合わせると55%に達するため、その供給が滞れば幅広い経済活動に悪影響を及ぼす。こうしたなか、政府主導により需要抑制に向けた省エネキャンペーンを実施する一方、3月末からナフサの輸出を原則禁止とするなど国内供給を優先する動きに舵を切っている。

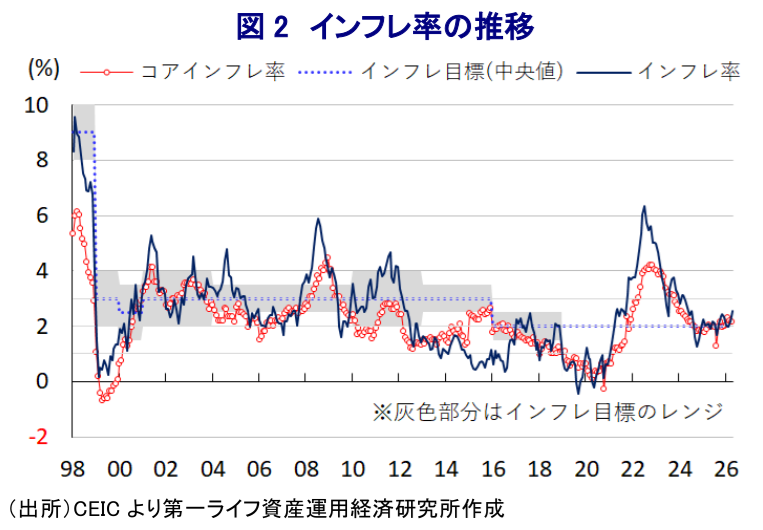

こうしたなか、4月のインフレ率は前年同月比+2.6%と2024年7月以来の高い伸びとなり、中銀の定める目標(2%)を上回る水準で推移している(図2)。エネルギーや食料品など生活必需品を中心に物価上昇が進むとともに、金融市場における通貨ウォン相場の下落による輸入インフレも重なり、幅広い分野でインフレ圧力が強まっている。なお、国会は4月に総額26.2兆ウォン(GDP比1%)規模の補正予算を可決しており、低所得層に対する1人当たり10万~60万ウォンの現金給付のほか、燃料価格への上限規制を約6ヶ月間維持する方策が盛り込まれている。中東情勢の緊迫化以降の原油価格は約4割上昇しており、仮にこの水準が1年間続けばGDPを▲2pt程度下押しすると試算されるため、補正予算はその影響を軽減することが期待される。とはいえ、中東情勢の行方は依然として不透明であり、原油高をきっかけとするインフレ圧力の解消の見通しが立ちにくい展開が続くことは避けられない。

【金融市場では個人投資家の動きも追い風に株高、通貨安が続く】

こうした状況にもかかわらず、韓国金融市場では主要株価指数(KOSPI)が最高値を更新するなど、活況を呈している(図3)。2025年に誕生した李在明(イ・ジェミョン)政権は、尹錫悦(ユン・ソンニョル)前政権が実施したコーポレートガバナンス(企業統治)改革の取り組みを維持したうえで、韓国企業の相対的低評価(コリアディスカウント)の解消に向け、商法改正などの取り組みを進めてきた。具体的には、取締役に対し、企業のみならず、すべての株主に説明責任を負わせるとともに、財閥企業におけるオーナーなど大株主優遇による不合理な合併やスピンオフを抑制して少数株主の利益を守る内容が盛り込まれた。さらに、アクティビスト(物言う株主)や個人投資家が企業の意思決定に関与しやすい環境整備なども進められた。そのうえ、政府は2025年末、個人投資家を対象に保有する海外株式を売却して国内株式に1年間投資した場合に譲渡所得税を時限的に免除するなど、国内株式への投資を優遇する対応を強化した。

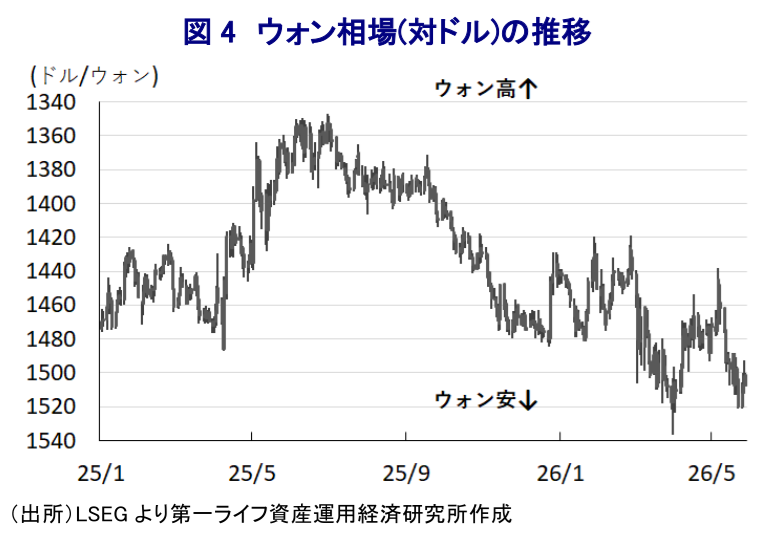

なお、中東情勢の緊迫化を受けて、主要株価指数は一時的に大幅に調整した(注1)。しかし、その後は前述した一連の政府主導による投資環境整備の効果に加え、景気をけん引する世界的なAI関連投資の拡大期待が時価総額上位の半導体関連株を中心に株価上昇の動きをけん引している。その背後では、若年層や中高齢層などを中心とする個人投資家がレバレッジ投資を活発化させて家計債務のさらなる増大を招いており、韓国国内では「借金投資」と称されるなど社会問題化している。韓国の家計債務はGDP比で9割に及ぶなどアジア太平洋地域のなかでも高水準であり、家計消費のみならず、金融市場、マクロ経済を巡るリスクとなる懸念がある。株価が急上昇しているにもかかわらず、若年層を中心とする個人投資家が海外資産の購入を拡大させる動きも続いており、ウォン安圧力を強める要因となった。こうした事情が、前述した個人投資家に対する譲渡所得税の免除措置を後押しする一因になった。そのうえ、国民年金公団は2025年末に『新たな戦略的為替ヘッジ』を導入するなどウォン安阻止への動きを強化しているものの、足元のウォン相場は世界金融危機以来の安値圏で推移しており(図4)、若年層を中心とするウォンへの不信感の根強さを反映している。

【7名の委員のうち2名が利上げを主張、声明文も利上げを強く意識】

今回の定例理事会は、4月に就任した申鉉松(シン・ヒョンソン)新総裁の下での初会合であり、その判断に注目が集まった。中銀が会合後に公表した声明文では、今回の決定について「5(据え置き)対2(25bpの利上げ)」で票が割れたとしたうえで、反対票を投じたのは柳相大(ユ・サンデ)上級副総裁と張鏞成(チャン・ヨンサン)委員であったことを明らかにしている。そのうえで、同国経済について「中東情勢の緊迫化でインフレ圧力が高まる一方、力強い輸出に支えられる形で想定以上に景気は拡大しているが、金融安定性を巡るリスクは残っている」との認識を示した。そして、今回の決定について「中東情勢を巡る不確実性とその波及効果の高さを勘案すれば、景気や物価への影響を評価するためには現行水準を維持することが適切」との見方を示した。

世界経済について「AI(人工知能)関連投資の拡大が続く一方、商品市況の上昇や中東情勢による供給制約を理由に成長は鈍化し、インフレ圧力は大幅に高まる」との見通しを示している。また、金融市場では「長期金利が大幅に上昇しており、米国とイランによる協議の動向や主要国の金融政策の行方が左右する展開が続いている」としつつ、「世界的なAI関連投資や企業業績への期待を反映して株価は急上昇した」ものの、先行きは「中東情勢、AI関連投資、主要国の財政金融政策や貿易環境の影響を受ける」との見方を示している。

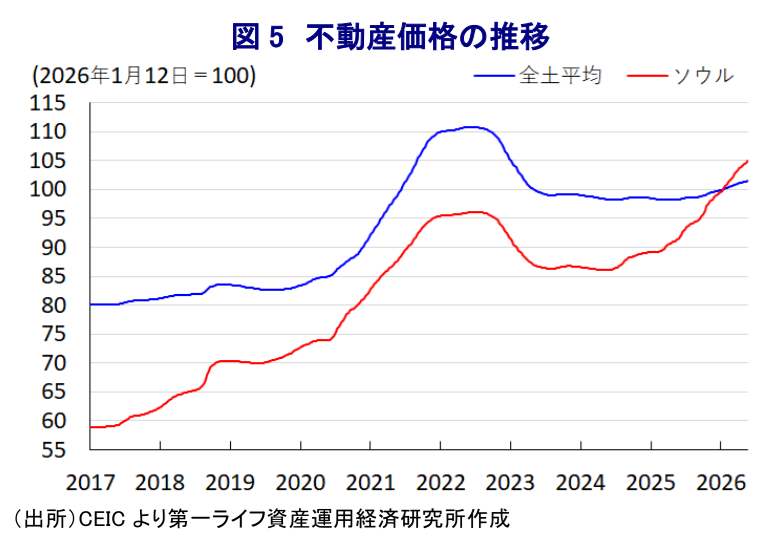

一方、同国経済については「半導体を中心とする輸出と投資の旺盛さが景気をけん引している」としたうえで、先行きも「半導体分野や補正予算の効果発現が下支え役になる」としつつ、「商品市況の上昇や供給制約の影響が懸念される」との見方を示している。なお、1-3月の実質GDP成長率(速報値)が前期比年率+6.95%と久々の高成長となったこともあり(注2)、2026年通年の経済成長率は「+2.6%になる」と2月時点(+2.0%)から上方修正する一方、先行きの景気動向について「上下双方に振れるリスクが極めて高い」との認識を示した。なお、金融市場では「ボラティリティの高い状況が続いている」としたうえで、「株価は急上昇が続く一方、長期金利は急上昇し、ウォン相場も大きく変動しており、中東情勢に応じて大幅に変動している」とした。そして、不動産市況も「首都ソウル周辺で上昇ペースが再加速しており、さらなる上昇期待が高まっている」ほか(図5)、その背後で「家計債務も拡大している」との認識を示している。

先行きの政策運営について「中期的にインフレを目標に安定させるべく、金融の安定に資する政策運営を継続する」との考えを示した。また、景気動向について「中東情勢にかかわらず、強力な半導体セクターを支えに堅調な改善が見込まれる」一方、金融動向について「ウォン相場や不動産市況、家計債務の動向を注視する必要がある」として、「物価動向や景気、金融市場の動向をみつつ利上げのタイミングを決定する」として、明確な形で利上げに言及した。

【政策委員は全員引き締め姿勢を共有、レバレッジ投資の行方に影響も】

同行は2月の定例会合で金融政策に関するフォワードガイダンスの拡充を決定しており、具体的には、FRB(米連邦準備制度理事会)の「ドットチャート」に倣う形で、7人の政策委員が向こう6ヶ月間の金利経路に関する予測を各々3つ提示する形で、計21個のドット(点)として示している。2月会合時点では、一部の委員が25bpの利下げ(4個)と25bpの利上げ(1個)を示唆するなど、利上げ・利下げ双方に動く可能性が示されていた。しかし、今回は一部の委員が据え置き(2個)を示す一方、25bpの利上げ(7個)、50bpの利上げ(10個)、75bpの利上げ(2個)と強く利上げを意識する内容が示された。このことは、前述のように声明文で利上げのタイミングに言及した内容に一致しており、政策委員が「タカ派」に傾斜していることを示唆している。

また、会合後に記者会見に臨んだ申総裁は、先行きの金融政策について「近い将来に利上げが必要になる」との認識を示すとともに、「インフレ圧力が高まりつつある」、「生活費の上昇が見込まれる」との見方を示した。一方、景気動向については「今後数ヶ月は力強い成長が続くと見込まれる」としたうえで、「中東情勢が早期に解決すれば、2026年の経済成長率は+2.6%を上回る水準に押し上げられる可能性がある」との見方を示した。そのうえで、「政策運営の方向性は明確であり、為替、景気、物価を勘案して今後は引き締め方向に進む」としつつ、「ドットチャートの幅が拡大したことは、不確実性が非常に高いことを反映したもの」との考えを示した。また、「利上げのタイミングについては政策委員の間で意見の相違があるものの、方向性については全員が一致している」として、利上げに動く可能性を強調した。しかし、「どこで上限を迎えるかは定かでない」と中立金利に関する明言は避けた。「半導体価格の上昇ペースはこのところの原油価格の上昇ペースを上回っており、国内総所得(GDI)の押し上げに資する」としつつ、「半導体ブームによる波及効果がマクロ経済全体に波及するには時間を要する」との認識を示した。

そして、「国内株式投資におけるレバレッジ投資の動向を注視する必要がある」と述べるなど、前述した借金投資を警戒する姿勢をみせた。背景には、申氏がこれまでの研究業績を通じて過剰なレバレッジの危険性に焦点を当ててきたことも影響している(注3)。3月に申氏が中銀総裁に指名された際、筆者は過剰レバレッジの危険性を研究してきた同氏の下で中銀がタカ派姿勢を強める可能性が高いとの見方を示したものの、早くもそうした姿勢が明確になったと考えられる。活況を呈する株式市場に冷や水を浴びせる展開は想定しにくいものの、主要株価指数が急上昇してきたことを勘案すれば、調整のタイミングを迎える可能性には注意が必要である。

注1 3月4日付レポート「韓国証取、イラン情勢を巡る市場混乱でサーキットブレーカー発動」

注2 4月23日付レポート「AI需要が韓国景気をけん引も、今後は中東情勢緊迫化の影響に懸念」

注3 3月23日付レポート「韓国、次期中銀総裁に申鉉松氏指名、金融政策の方向性は?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹