- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 南ア中銀、インフレ顕在化で3年ぶりの利上げに舵

- World Trends

-

2026.05.29

新興国経済

原油

新興国金融政策

南アフリカ経済

為替

イラン情勢

南ア中銀、インフレ顕在化で3年ぶりの利上げに舵

~実体経済に不透明要因山積も、ランド相場は引き続き金相場がカギを握る展開が続く~

西濵 徹

- 要旨

-

- SARB(南アフリカ準備銀行)は5月28日の金融政策委員会で、政策金利を25bp引き上げ7.00%とした。同行は2024年9月以降、低成長とインフレ鈍化を背景に断続的な利下げを進めてきた。しかし、中東情勢の緊迫化による原油高がインフレを押し上げ、4月のインフレ率は目標上限(4%)をわずかに超えたこともあり、方針転換に舵を切った。

- 決定は「4(25bpの利上げ)対2(据え置き)」の僅差でなされた。SARBは利上げ決定の理由に、インフレリスクが強まっており、複数の大規模なショックが重なることで影響が広がる可能性が高まっていることを挙げた。物価は2028年に目標の3%へ回帰する見通しを示しており、当面は様子見姿勢を維持する方針を示した。その一方、中東情勢の長期化や干ばつなどリスクが重なれば、追加で最大3回の利上げが必要になる可能性も示唆している。

- 金価格の上昇がランド相場を支えてきたが、中東情勢の悪化によるドル買いの強まりや、金価格の大幅下落を受けて環境は変化している。また、インドの金需要動向次第では世界の金需給構造にも変化が生じる可能性がある。SARBの利上げはランド相場を支える要因となるが、中東情勢や干ばつによる景気下押しリスクは依然として大きい。加えて、金価格の上値が抑えられる可能性もあり、ランド相場は不透明な状況が続くと見込まれる。

- 目次

【原油高によるインフレ顕在化、SARBは3年ぶりの利上げに舵】

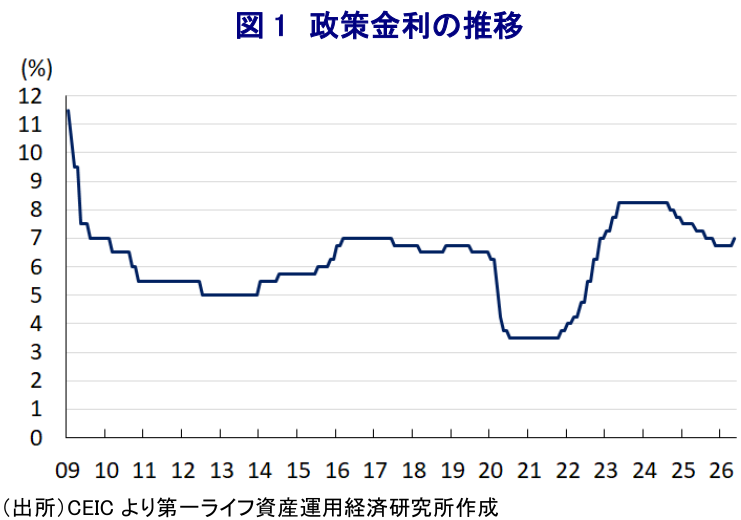

南アフリカ準備銀行(SARB)は、5月28日に開催した定例の金融政策委員会で、政策金利を25bp引き上げ、7.00%とすることを決定した(図1)。SARBは、2024年9月にコロナ禍後初の利下げに舵を切り、その後も一時休止を挟みつつ、断続的な利下げを実施するなど金融緩和を進めてきた。背景には、南アフリカの経済成長率が2023年(+0.8%)、2024年(+0.5%)、2025年(+1.1%)と、他の主要新興国に比べて見劣りしていることがある。同国では2022年から2023年にかけてインフレが上振れし、SARBの定める目標の上限を超える水準に加速した。しかし、2024年以降のインフレ率は鈍化に転じるとともに、目標レンジで推移するなど落ち着きを取り戻した。こうした事情がSARBによる断続的な利下げを後押しした。そして、SARBは1月の定例会合では政策金利を据え置いたものの、追加利下げに含みを持たせた(注1)。

しかし、こうした物価を巡る状況は、中東情勢の緊迫化を受けて大きく変化している。同国は、プラチナや金、鉄鉱石など鉱物資源を産出する一方、原油や石油製品などエネルギー資源のほぼすべてを輸入に依存している。その結果、原油や石油製品、天然ガスなどエネルギー資源の貿易収支は、GDP比▲3.5%程度の赤字と試算される。原油高はマクロ面で景気を下押しするリスクがある。そのうえ、原油輸入の約4分の1をサウジアラビア、石油製品輸入の半分以上をオマーン、UAE(アラブ首長国連邦)、バーレーンなど中東からの輸入が占めている。中東情勢の緊迫化を受けた原油高は、対外収支の悪化を招くとともに、エネルギー価格の上昇がインフレ圧力を高めるなど、経済のファンダメンタルズ(基礎的条件)を悪化させる。したがって、SARBは3月の前回会合で政策金利を据え置くとともに、追加利下げに慎重な姿勢に転じた(注2)。

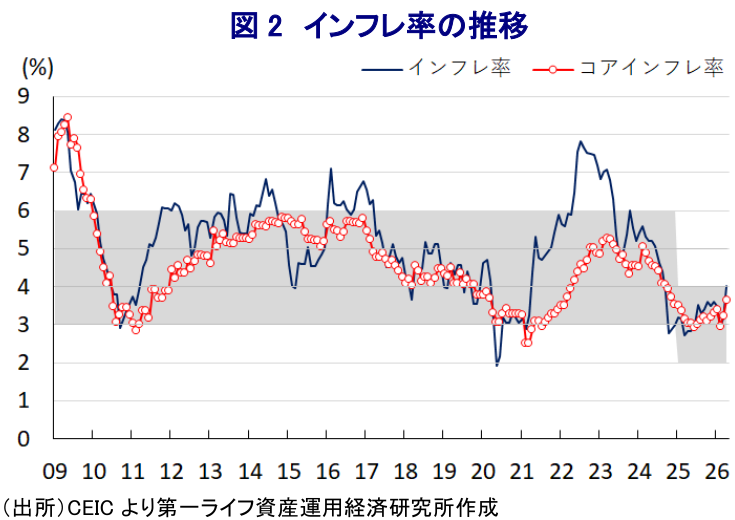

4月のインフレ率は前年同月比+4.02%となり、SARBが定めるインフレ目標(2~4%)のレンジの上限をわずかに上回った。一方、コアインフレ率は前年同月比+3.63%と引き続き目標レンジ内で推移しているものの、2024年11月以来の高い伸びとなるなど、幅広い分野でインフレ圧力が強まっている(図2)。さらに、川上段階の生産者物価も前年同月比+4.8%と前月(同+2.3%)から大きく加速し、2024年4月以来の高い伸びとなるなど、インフレのさらなる加速につながる動きも確認されている。こうしたことから、SARBは一転して金融引き締めに舵を切った。SARBによる利上げ実施は2023年5月以来となる。

【SARBは「4対2」で利上げ決定、リスクシナリオによる最悪の事態も警戒】

会合後に公表した声明文では、今回の決定について「4(25bpの利上げ)対2(据え置き)」で票が割れたことを明らかにしている。そのうえで、利上げが決定された理由について「インフレリスクが強まっており、複数の大規模なショックが重なることで影響が広がる可能性が高まっているとの認識が共有された」とした。

さらに、世界経済について「中東情勢の早期終結への期待が薄れているうえ、ホルムズ海峡もほぼ封鎖されるなかで原油価格は高止まりしている」としたうえで「世界経済の成長率は下方修正される一方、インフレ予想は上方修正される」との見方を示している。そして、金融市場について「多くの中銀が様子見姿勢をみせている」としたうえで、「主要国の中銀による利上げが見込まれるなか、利下げ期待は後退している」との認識を示している。

一方、同国経済については「高い不確実性と可処分所得の減少が投資や個人消費を圧迫する」として「今後2年間の成長予想を下方修正する」としたほか、「最近発生した西ケープ州や東ケープ州などでの洪水被害も幅広い経済活動に打撃を与える」との見方を示している。そして、物価動向について「2026年のインフレ率は+4.4%、2027年には+3.7%となる」としたうえで、「2028年に目標(3%)に回帰する」との見通しを示すとともに、「ランド相場の堅調さと食料インフレの鈍化が下支え要因になる」との見方を示している。また、先行きの政策運営について「モデルでは1回の利上げを実施した後、予測期間の後半にかけてインフレが鈍化するにつれて金利も中立水準に向かう」との見方を示しており、当面は様子見姿勢を維持する可能性を示唆している。

ただし、会合では「①中東情勢の長期化、②エルニーニョ現象による干ばつ、③大規模なショックが物価に影響を与えるリスクを検証した」としたうえで、「すべてのシナリオで物価上昇と成長鈍化を招く」としつつ「追加利上げが必要になる可能性がある」との見方を示した。そして、最悪のシナリオとして「あらゆるリスクが重層的に発生すればインフレ率は6%を上回る可能性がある」としたうえで、「追加で3回の利上げが必要になる」との認識を示すなど、追加利上げにも含みを持たせている。政策運営にあたって「供給ショックによる初期的な影響を防ぐ手段はない」としつつ、「金融政策は長期的なインフレに責任があり、時間をかけてインフレ率を3%に収束させるとのコミットメントをあらためて表明する」とし、長期にわたって引き締め姿勢を維持する考えを示した。

【ランド相場を支えた金価格に変化の兆し、先行きも金価格の動向に左右されるか】

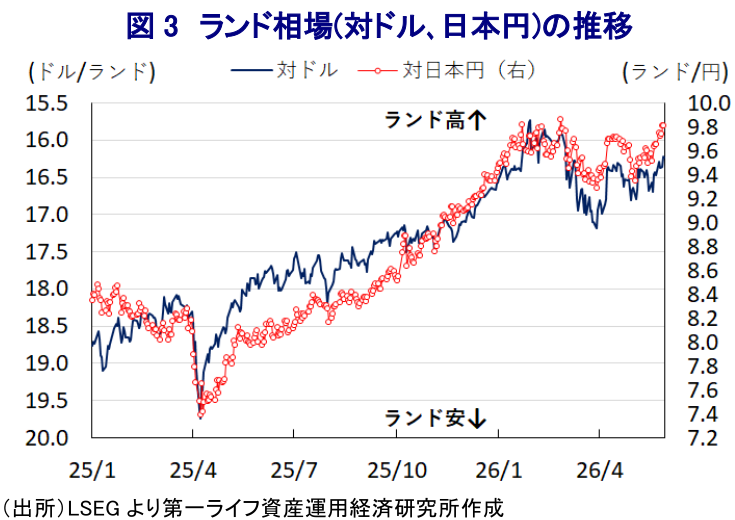

金融市場においては、2025年以降に金価格が上昇の動きを強めてきたことも追い風に、通貨ランド相場も底堅い動きをみせてきた(図3)。しかし、中東情勢の緊迫化を受けて「有事のドル買い」の動きが強まった。さらに、2025年以降に金価格が急上昇し、リスク資産に近い値動きを示したことで、いわゆる「有事の金」としての買いが入りにくくなり、金の国際価格は1月末につけた最高値から2割以上も下落した。これを受けて、ランド相場を取り巻く環境も変化している。先行きについては、新興国の中銀を中心に外貨準備に対する金需要の根強さがうかがえる一方、世界2位の金需要国であるインドのモディ首相が、外貨準備の防衛を目的に国民に金の購入抑制を呼び掛けており、金需要が変化する可能性がある。

SARBが利上げに舵を切ったことは当面のランド相場を下支えする可能性はある。しかし、中東情勢の行方は依然として見通しにくいうえ、エルニーニョ現象による干ばつの懸念も高まるなど実体経済への悪影響が懸念されるなか、実体経済を取り巻く環境は厳しい状況が続く公算が大きい。そして、前述のように金価格の上値が抑えられる可能性もランド相場の足かせとなることには注意が必要である。

注1 1月30日付レポート「南ア中銀、金利据え置きもインフレ期待低下予想で追加利下げに含み」

注2 3月27日付レポート「南ア中銀、イラン情勢による「逆風」を理由に金利据え置き」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹