- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは年内に125bpの追加利上げを実施。利下げは早くても23年後半以降だろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.1%、S&P500は+1.1%、NASDAQは+0.9%で引け。VIXは30.5へと低下。

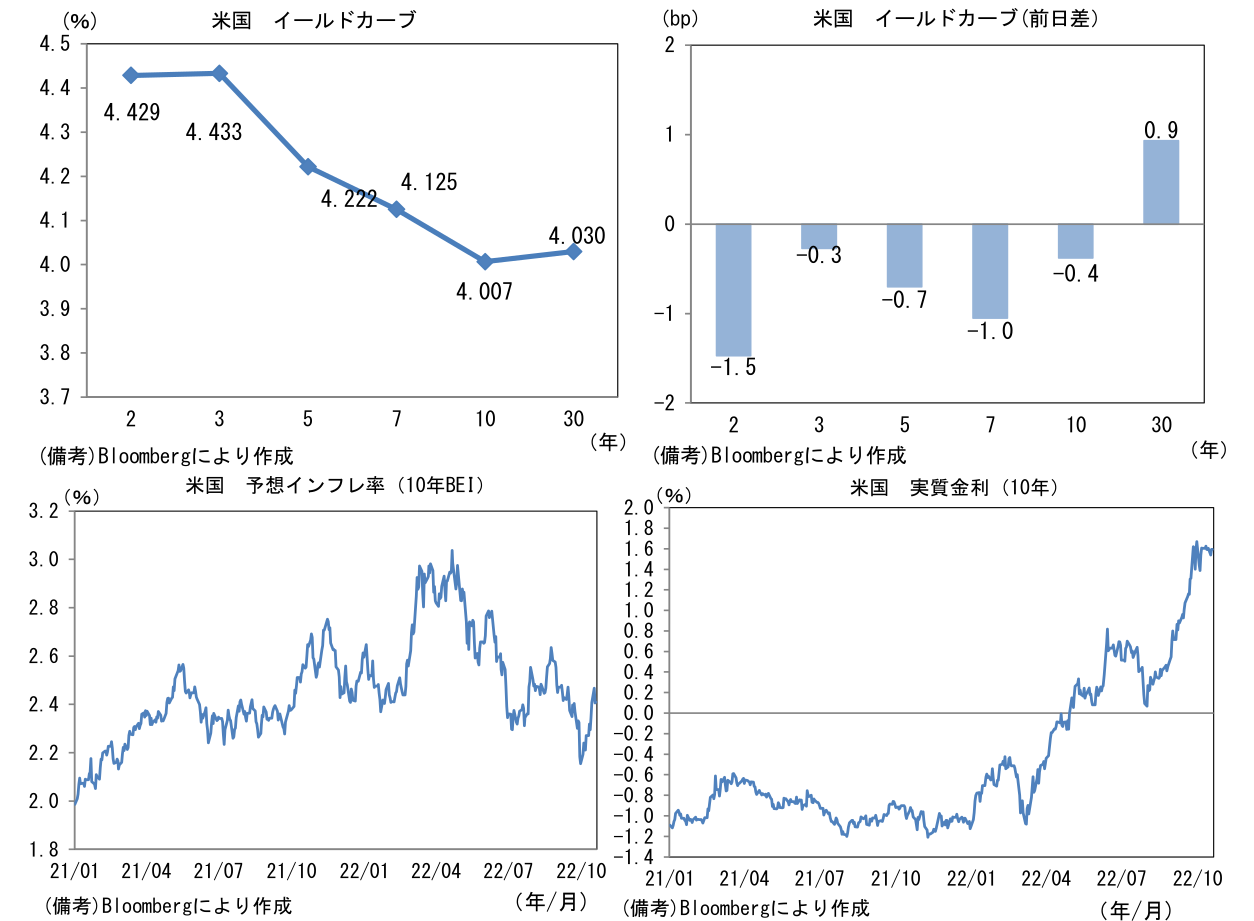

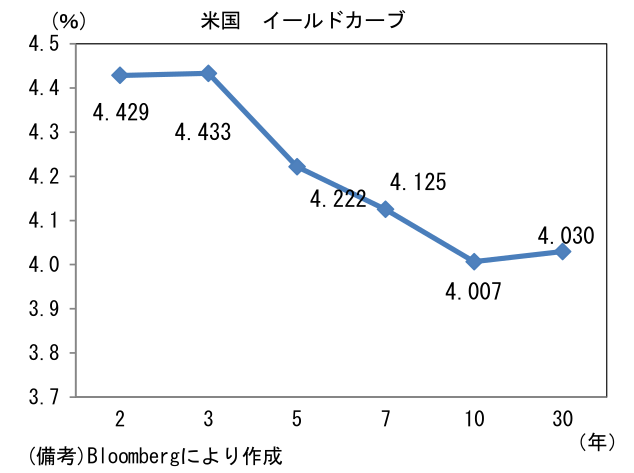

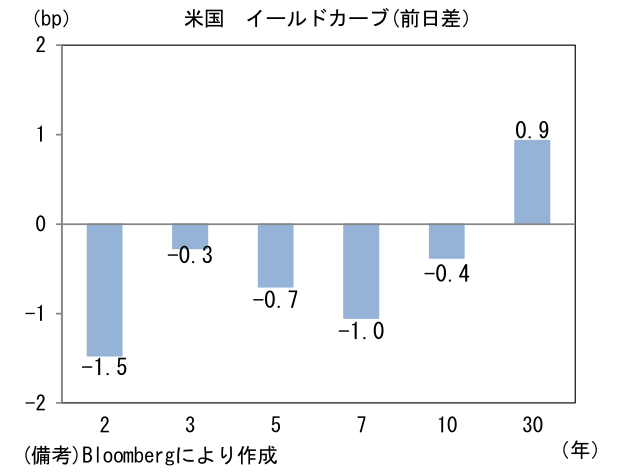

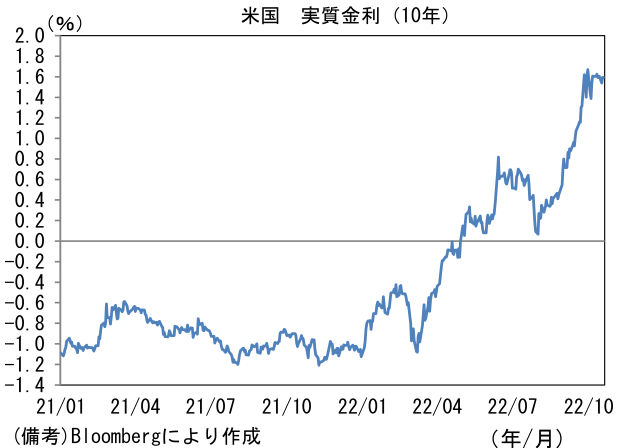

- 米金利カーブはツイスト・スティープ化。債券市場の予想インフレ率(10年BEI)は2.406%(▲6.0bp)へと低下。実質金利は1.595%(+5.6bp)へと上昇。

- 為替(G10)はUSDが中位程度。USD/JPYは149前半へと上昇。コモディティはWTI原油が82.8㌦(▲2.6㌦)へと低下。銅は7421.0㌦(▲141.5㌦)へと低下。金は1649.0㌦(▲8.0㌦)へと低下。

経済指標

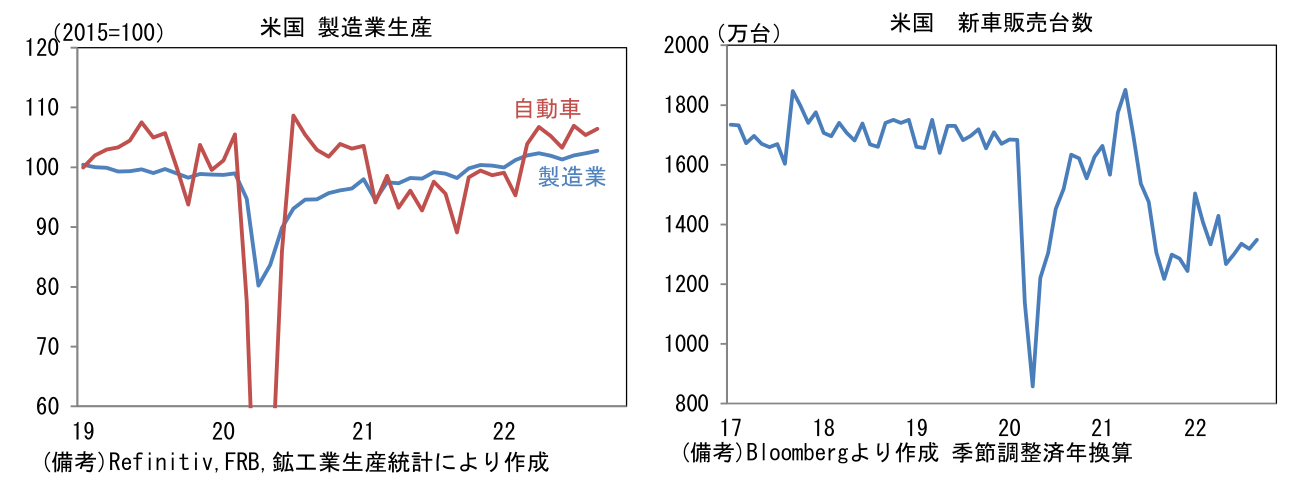

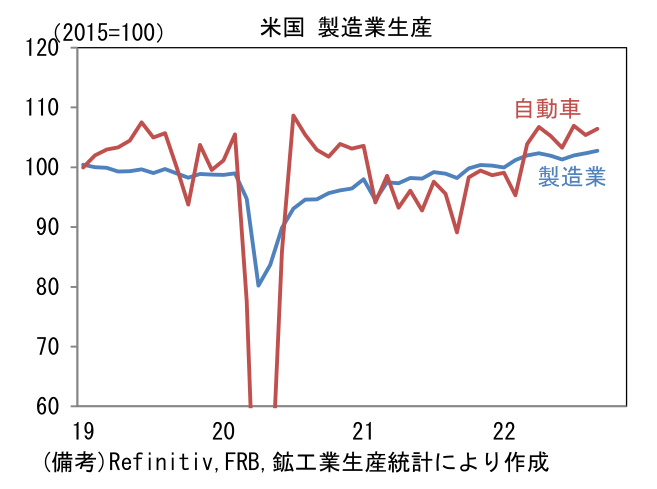

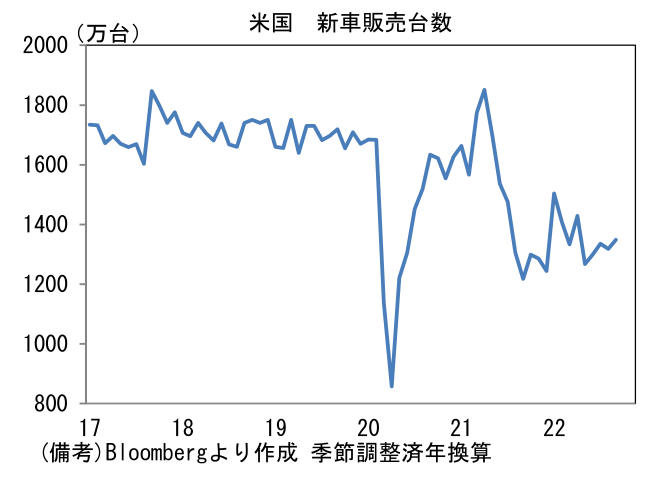

- 9月米鉱工業生産は前月比+0.4%と市場予想を上回った。鉱業が前月比+0.6%、公益が▲0.3%、製造業生産は+0.4%と3ヶ月連続の増産。注目の自動車生産は+1.0%と2ヶ月ぶりの増産となり、水準は3ヶ月平均でみてもパンデミック発生前を上回った。9月の自動車販売台数はパンデミック発生前の水準を300万台程度下回る1349万台で推移しているが、先行きは供給制約の解消に伴って回復が見込まれる(新車販売台数は納車時点で計上される)。

注目点

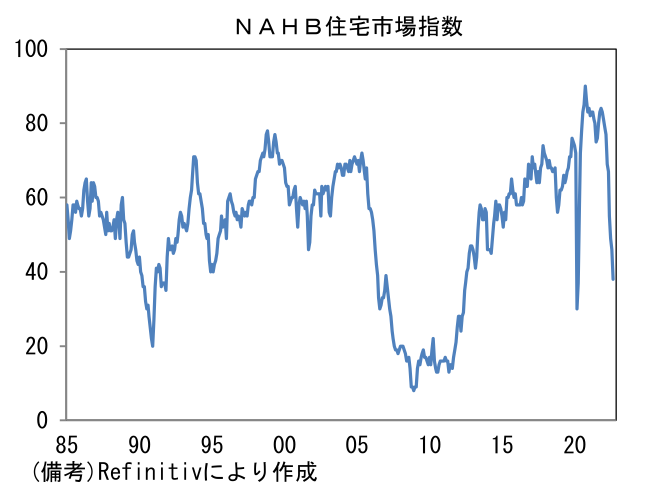

- 住宅市場の冷え込みがきつくなってきた。これはインフレ沈静化を最優先課題とするFedにとって朗報であるが、同時に金融引き締めによる景気下押し効果の増大を浮き彫りにする。住宅建設業者の景況感を示す10月NAHB住宅市場指数は38と市場予想を下回り9月から8pt低下。水準はリーマンショック時の大底こそ上回るものの、パンデミック発生直後の混乱期に近く、住宅市場の急激な悪化を示唆している。既往ピークの2021年12月からの低下幅は46ptと極めて大幅かつ急速であり、これは2000年代半ばの住宅バブル崩壊局面を凌ぐペースである。住宅バブル時は2005年6月に72を記録した後、46pt低下するのに約2年の時間があった。

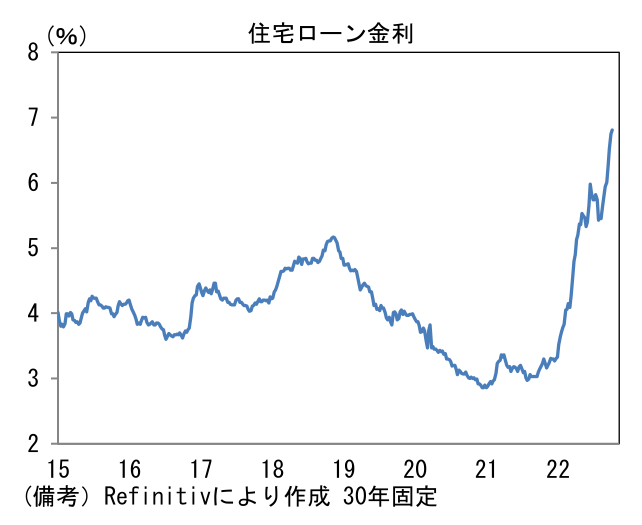

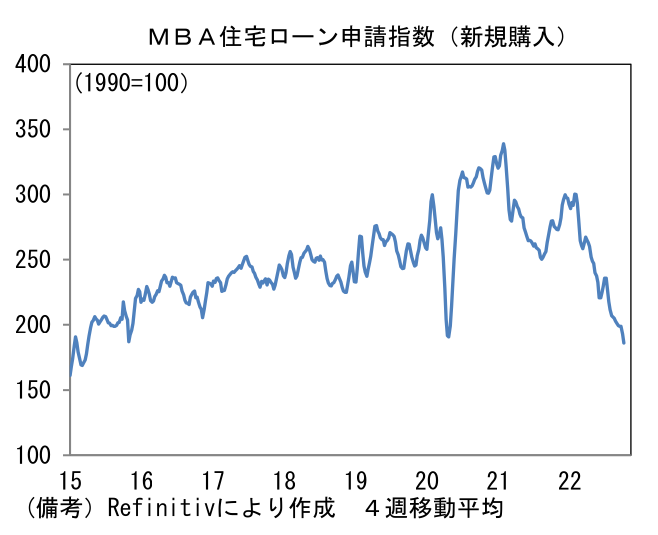

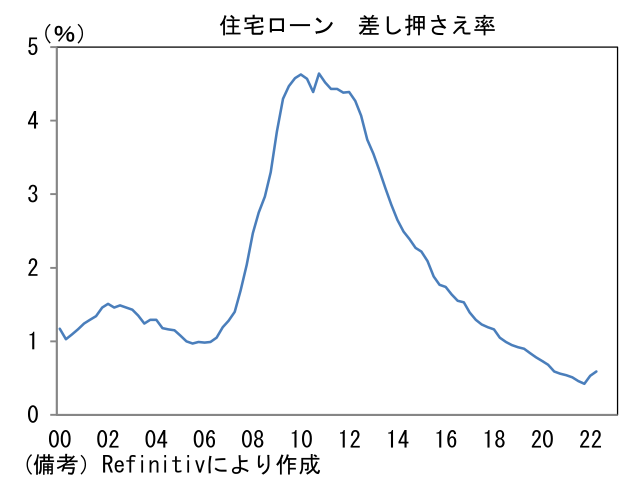

- 背景にあるのは、言うまでもなく住宅ローン金利の上昇。30年固定金利は年初の3%台半ばから直近は6.81%と7%に迫る勢いで上昇し、この間に住宅ローン申請指数(新規)は急低下し、直近の水準はパンデミック発生直後の混乱期すら下回っている。住宅ローン申請指数の落ち込みは、既にパンデミック発生前の水準以下へと落ち込んでいる中古住宅販売件数が一段と減少することを強く示唆する。固定金利型の住宅ローンが一般的である米国においては既存の借入金返済が困難となり、住宅ローン延滞率が上昇する事態は回避できているが、住宅販売市場が更に悪化すると、保有不動産の売却が困難となり、その結果として延滞率が上昇したり、差し押さえ率が上昇したりする可能性は否定できない。

- 現時点でFedの住宅市場に対する認識は、飽くまで「住宅ブームの終焉」程度であろう。しかしながら、金融政策が実体経済に影響を及ぼすまでのタイムラグを踏まえると、金融引き締め終了の判断が遅きに失する恐れもあり、NAHB住宅市場指数の急低下はそうした懸念をFedに喚起させた可能性がある。今後、住宅ローン延滞率や差し押さえ率の上昇など金融引き締めによる「傷」が可視化されれば、Fedはインフレ退治に一点集中する現在の姿勢を変更せざるを得なくなるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般