- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月133程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは年内に125bpの追加利上げを実施。利下げは早くても23年後半以降だろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.9%、S&P500は+2.0%、NASDAQは+2.1%で引け。VIXは30.2へと低下。

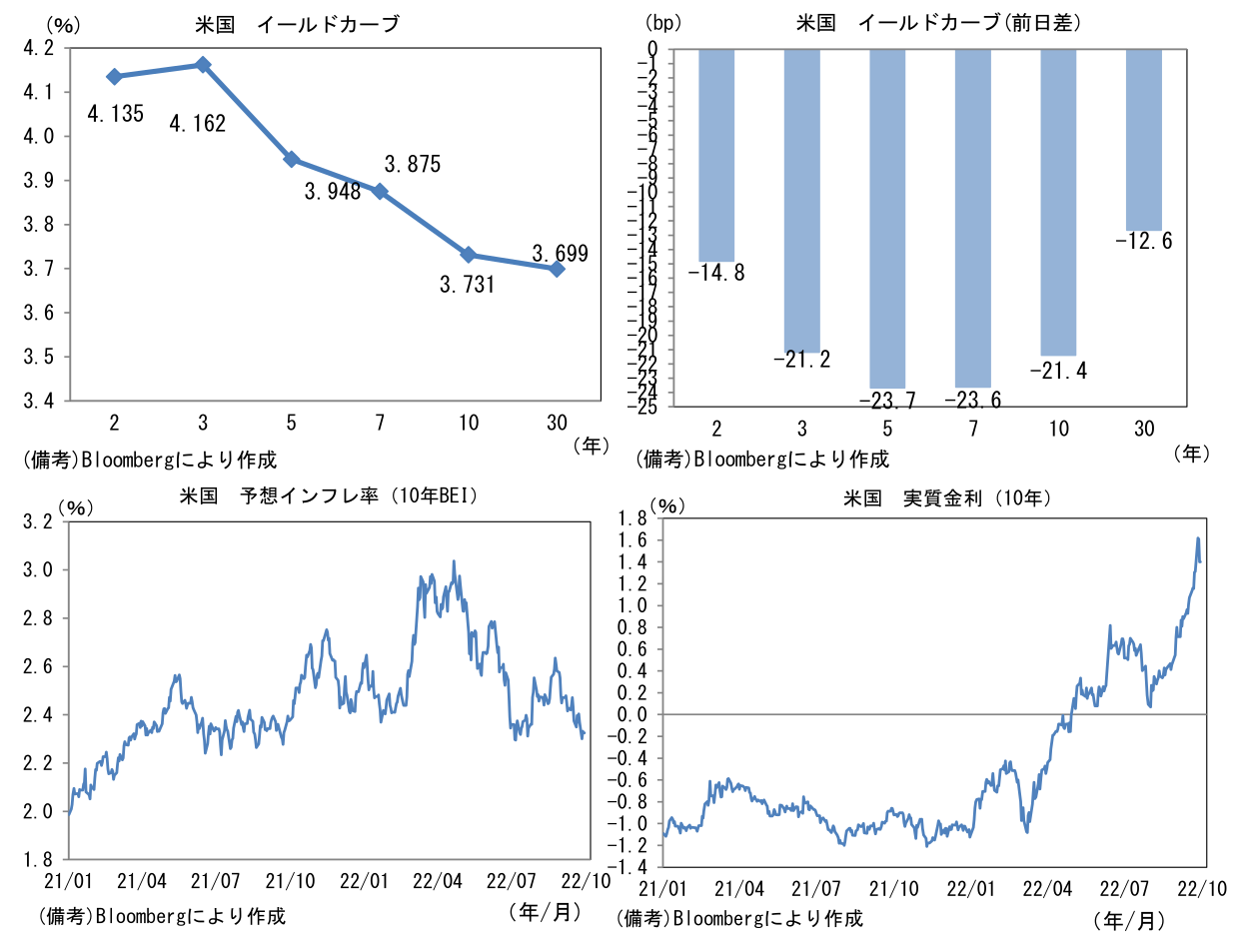

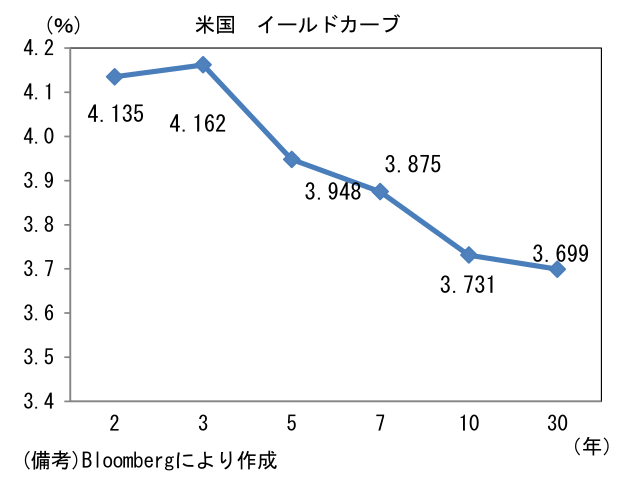

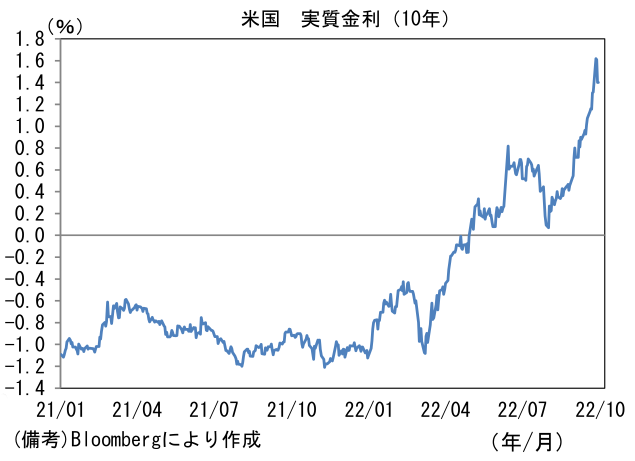

- 米金利カーブは中期ゾーンを中心に金利低下。債券市場の予想インフレ率(10年BEI)は2.326%(▲0.6bp)へと低下。実質金利は1.401%(▲20.8bp)へと低下。

- 為替(G10)はUSDが全面安。USD/JPYは144前半へと下落。コモディティはWTI原油が82.2㌦(+3.7㌦)へと上昇。銅は7422.0㌦(+69.0㌦)へと上昇。金は1660.3㌦(+33.8㌦)へと上昇。

経済指標

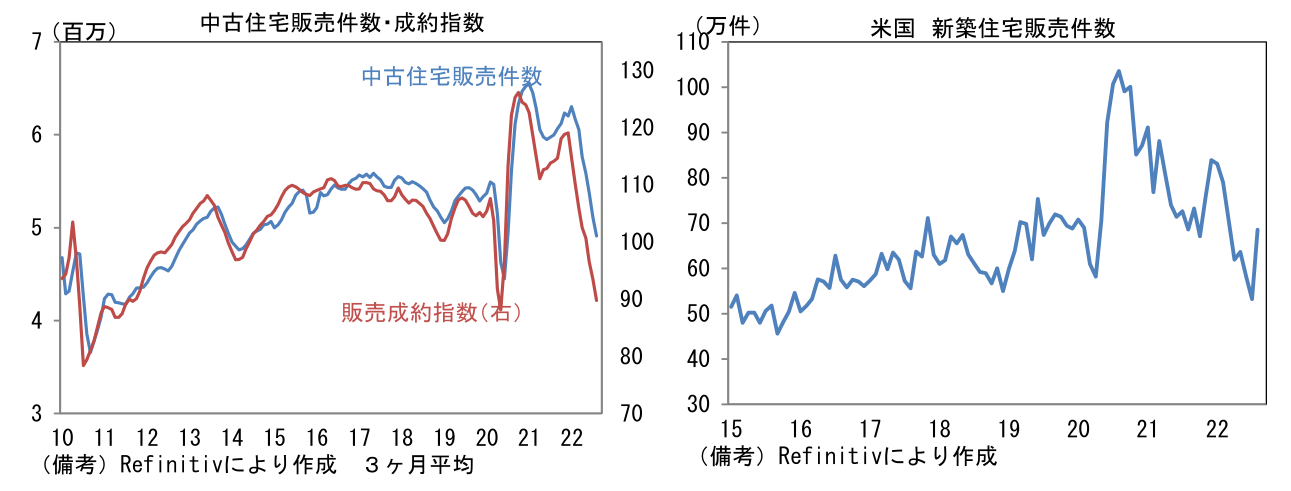

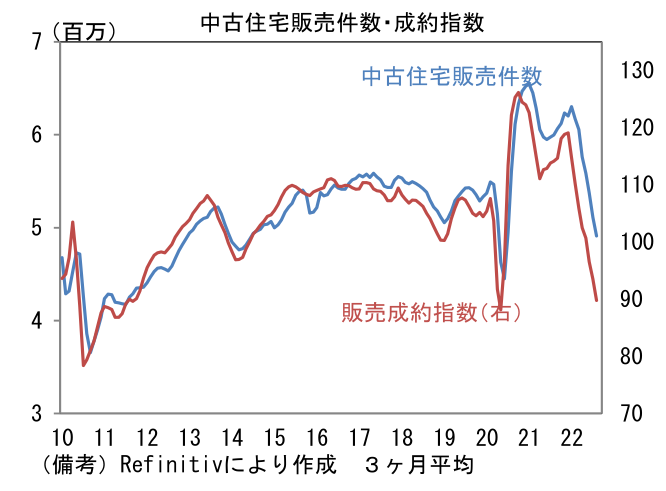

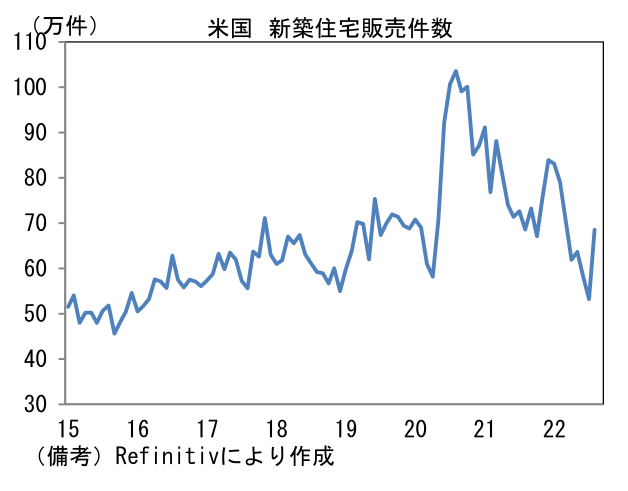

- 7月米中古住宅販売成約指数は前月比▲2.0%、前年比▲22.5%と減少基調が続いた。この指標が実際の中古住宅販売に対して1~2ヶ月の先行性を有することに鑑みれば、住宅市場は一段の冷え込みが予想される。既発表の8月新築住宅販売件数は不可解に増加したが、9月は反動減となるだろう。

イベント等

- 英トラス新政権の大型減税発表後の金利急上昇を受けて、BOEは10月14日までの毎営業日50億ポンドを上限に超長期国債を買い入れることを決定し、同時に10月上旬に予定していたQT開始を月末に延期した。これを受けて英国の金利は急低下。ひとまずトリプル安は収まった。

注目点

-

グローバルに金融市場の雰囲気が好転する時期とそのきっかけは何であろうか。結論を先取りすると、それは12月FOMCにおける利上げ幅縮小であろう。現在のところ利上げのコンセンサスは11月FOMCに75bp、12月FOMCに50bpとなっている。仮にその通りになるならば、Fed高官は12月FOMCに向けて利上げ幅縮小の妥当性やその根拠について説明するはずであり、それが金利低下と株価上昇のきっかけになると見込む。換言すれば10~11月が最悪期ということになる。

-

事前予想比タカ派な内容だった9月FOMCを通過後、米長期金利が上昇し、それが株式をはじめとする広範なリスク性資産の下落を招いた。ドットチャート(中央値)で示されたFF金利水準(誘導目標上限値)は2022年末が4.50%、2023年末が4.75%、2024年末が4.00%、2025年末が3.00%であった。2022-23年末のFF金利水準は従前の織り込みよりも25~50bp高い数値であったため、年内の利上げ停止観測はおろか11月FOMCにおける利上げ幅縮小観測も吹き飛び、金利上昇に拍車がかかった。更に驚きだったのは失業率の見通し。3%台半ばの現水準から2022年4Qには3.8%、2023-24年には4.4%へと上昇が見込まれた。これは失業率が上昇してもインフレが沈静化するまで金融引き締めを講じるとの覚悟であるから、米長期金利が上昇したり株価が下落したりするのは自然な帰趨であろう。

-

Fedを一段とタカ派へ傾斜させたのは言わずもがな高インフレである。8月CPIは総合インフレ率が+8.3%へと低下した反面、コアCPIは+6.3%と予想以上に高く、前年比伸び率は再加速した。エネルギー価格は低下したものの、賃金の異常値的上昇や家賃の高止まりを背景に粘着力の強いインフレが浮き彫りになった形である。

-

12月FOMCまでにインフレ率鈍化の兆候が強まれば、Fedはそれを「利上げ幅縮小の理由」に採用するだろう。CPIやPCEデフレータといった物価指標の落ち着きが最も強力な根拠になるが、関連指標がインフレ鈍化を示唆することも重要であろう。その点、2つの朗報がある。

-

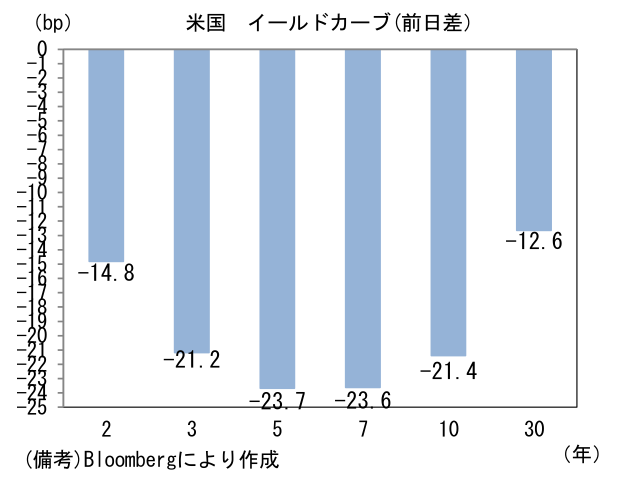

1つ目は予想インフレ率の低下。詳細は9月26日付当レポートに詳しいので割愛するが消費者や債券市場参加者が形成する中長期の予想インフレ率は低下ないしは安定しており、パンデミック発生前の水準に落ち着いているものもある。何れもガソリン価格の影響を受けやすいことから、指標の信頼性は微妙なところもあるが、それでもFedが重視している以上これらは「利上げ幅縮小の理由」になり得る。

-

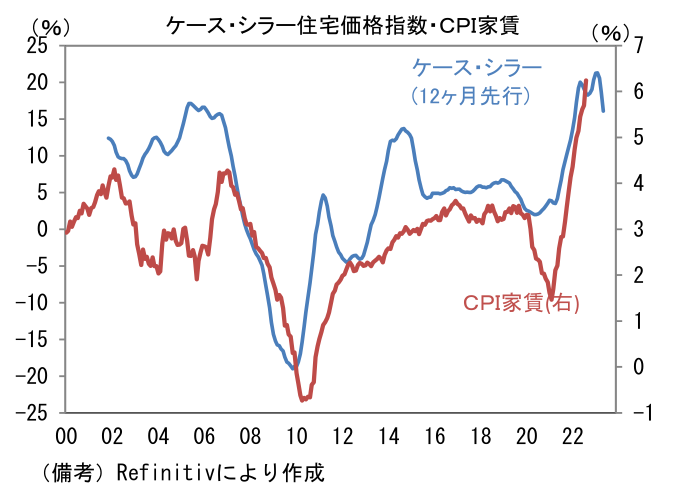

2つ目は住宅価格の落ち着きを示す指標。7月のケースシラー・住宅価格指数は前月比▲0.44%とマイナスに転じ、前年比伸び率は+16.06%へと伸びが鈍化。瞬間風速を示す3ヶ月前比年率3ヶ月平均は+13.32%へと下方屈折した。この指標が消費者物価の約3割を占める家賃に対して12~18ヶ月程の先行性を有することに鑑みれば、Fedはインフレ退治の戦果に一定の満足感を示すと考えられる。Fedが家賃インフレの沈静化に自信を深めることの意味は大きく、このことは「利上げ幅縮小の理由」として十分であろう。

- Fedが「利上げ幅縮小の理由」を説明する時、金融市場では米金利低下を起点に世界の株式が上昇したり、ドル全面高が一服したりするだろう。米国株の底打ちを横目に日経平均は28000円に向けて回復、USD/JPYは10-11月に円高方向に反転するとみている。12月FOMCに向けてFed高官の情報発信を刮目したい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般