- Market Flash

-

2022.08.09

金融市場

マーケット見通し

株価

為替

金利

・景気の悪い景気ウォッチャー調査 ・米国 ガソリン価格低下もインフレの粘着力は強い

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株はまちまち。NYダウは+0.1%、S&P500は▲0.1%、NASDAQは▲0.1%で引け。VIXは21.3へと上昇。

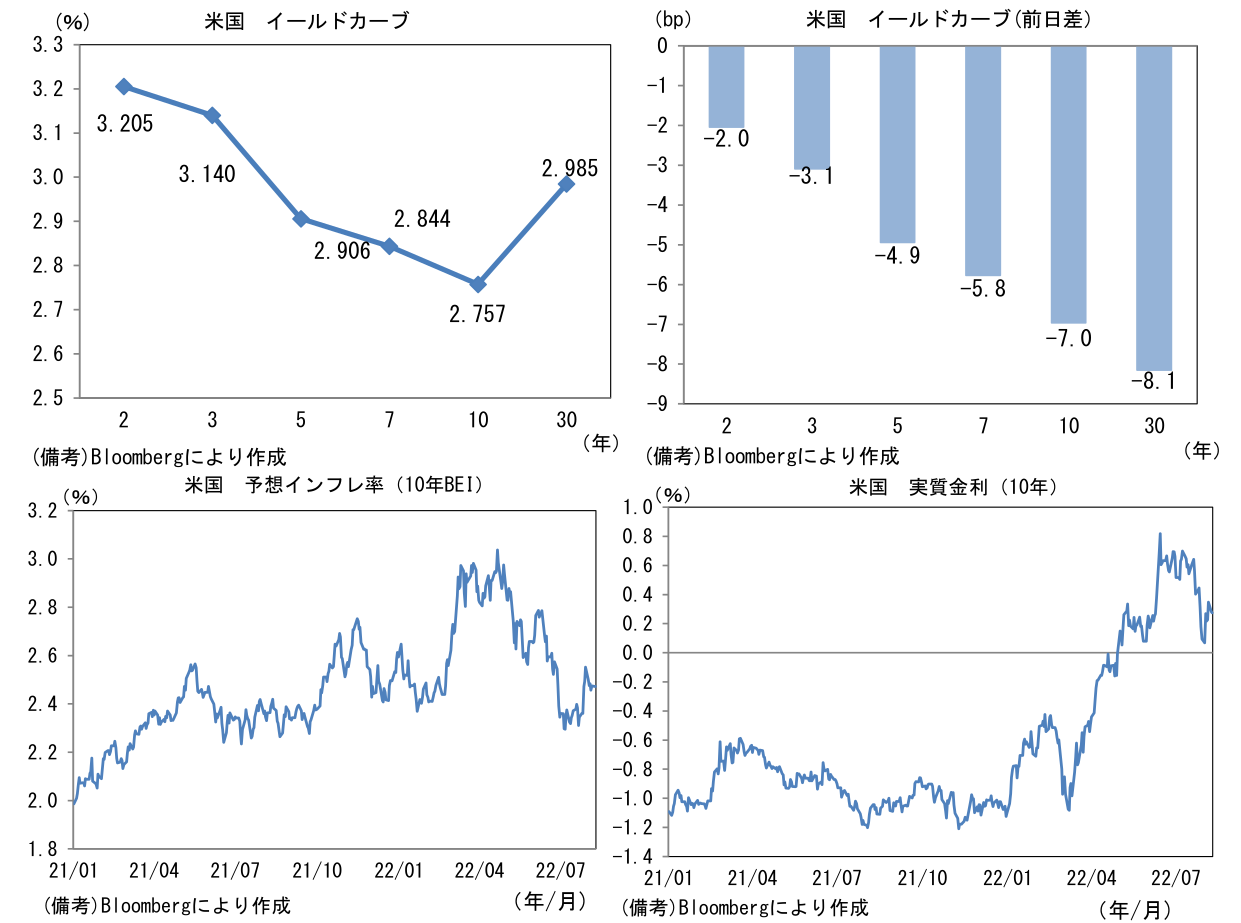

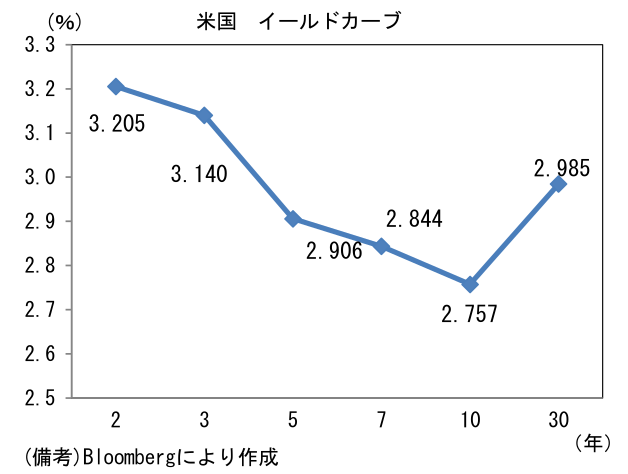

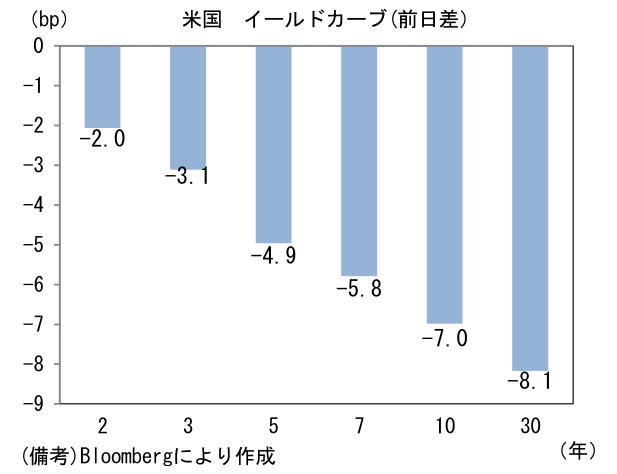

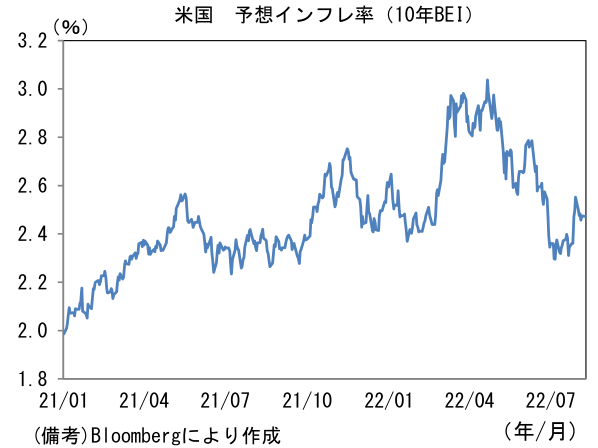

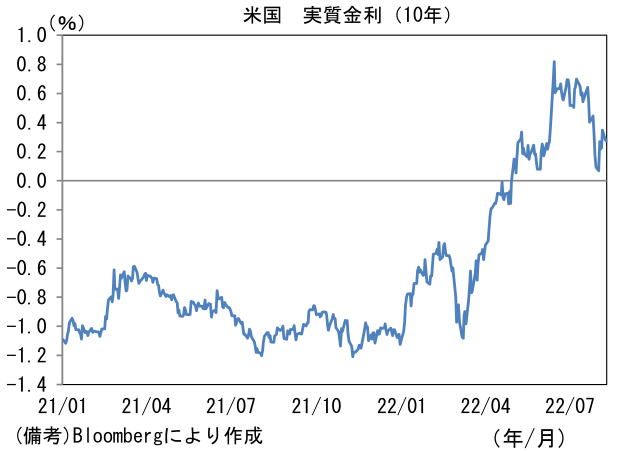

- 米金利はブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.472%(▲0.2bp)へと低下。実質金利は0.281%(▲6.8bp)へと低下。

- 為替(G10)はUSDが最弱。USD/JPYは135近傍で一進一退。コモディティはWTI原油が90.8㌦(+1.8㌦)へと上昇。銅は7987.5㌦(+117.0㌦)へと上昇。金は1786.8㌦(+13.9㌦)へと上昇。

注目点①

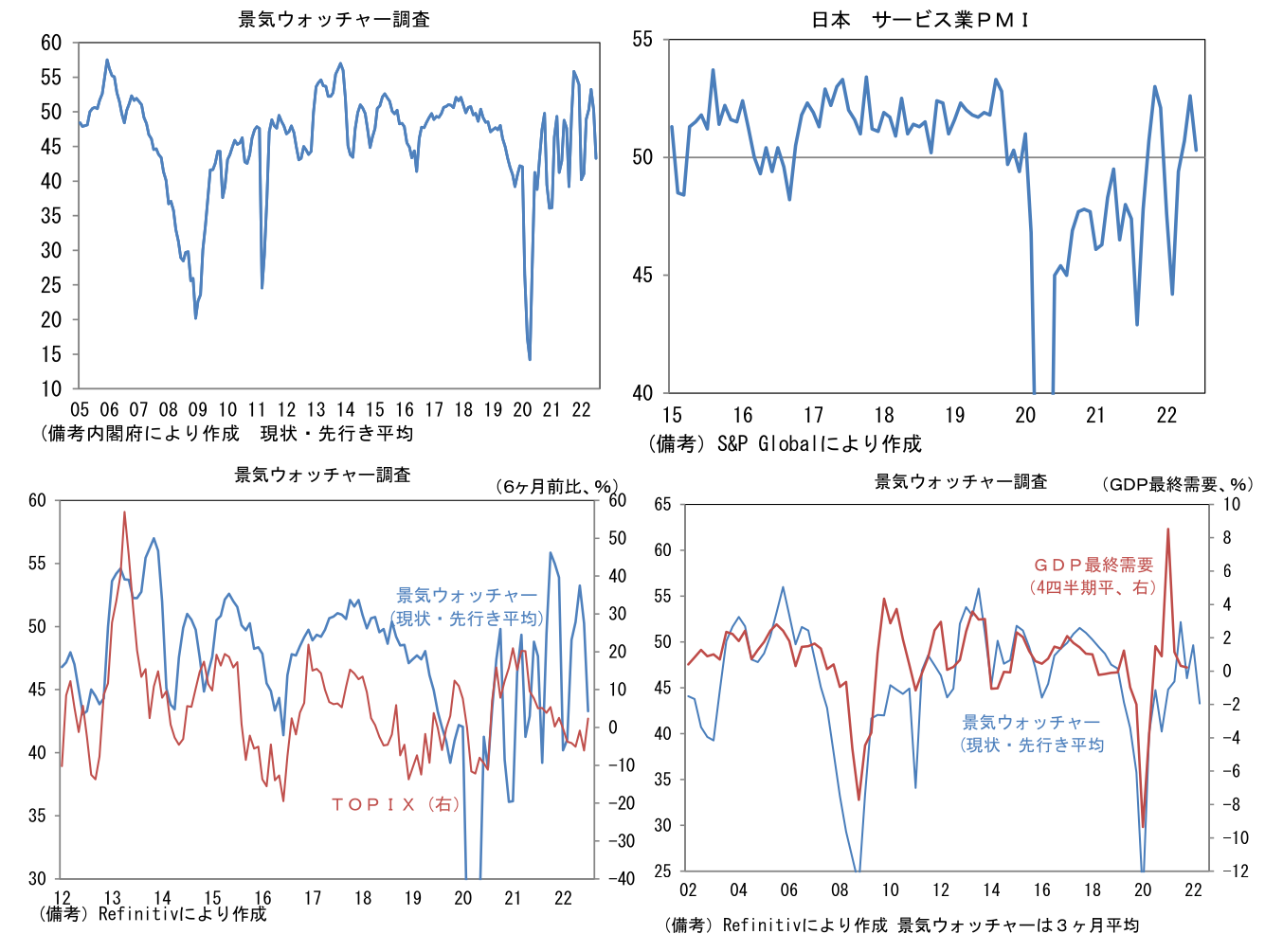

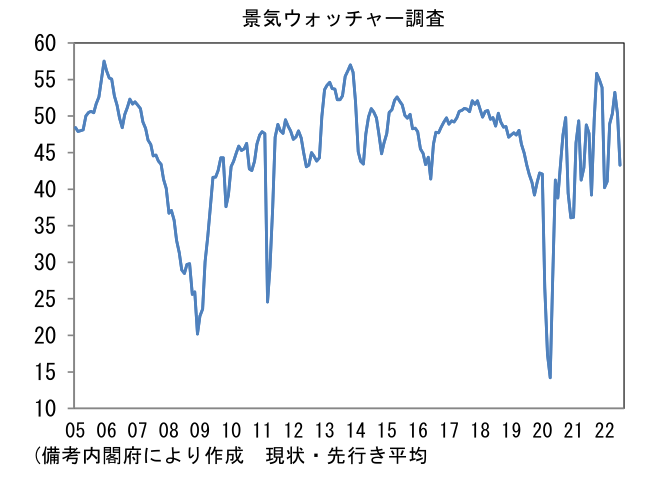

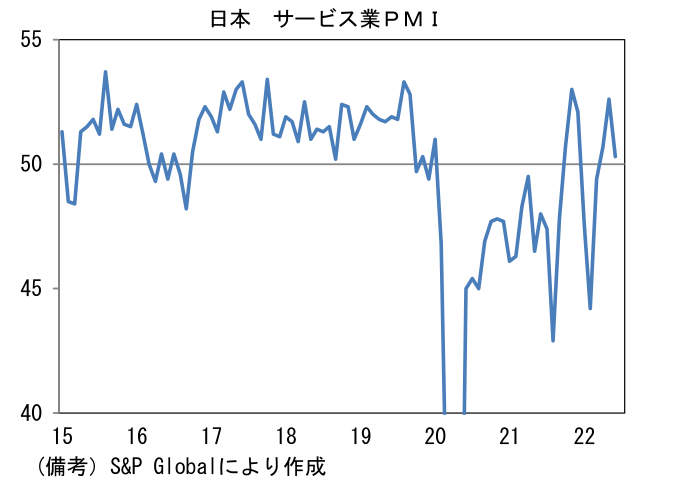

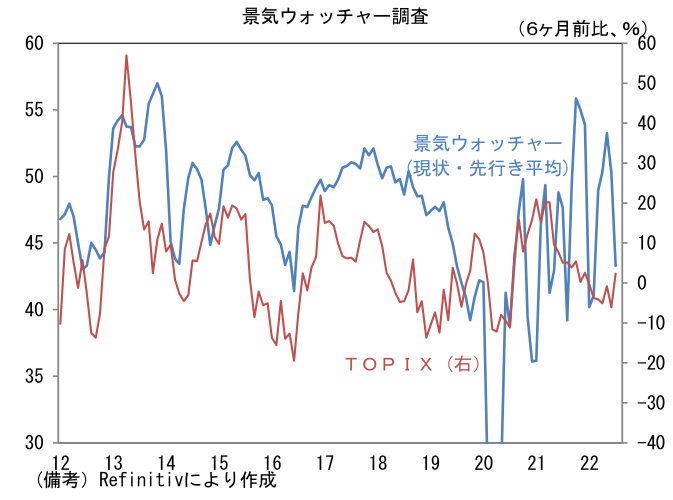

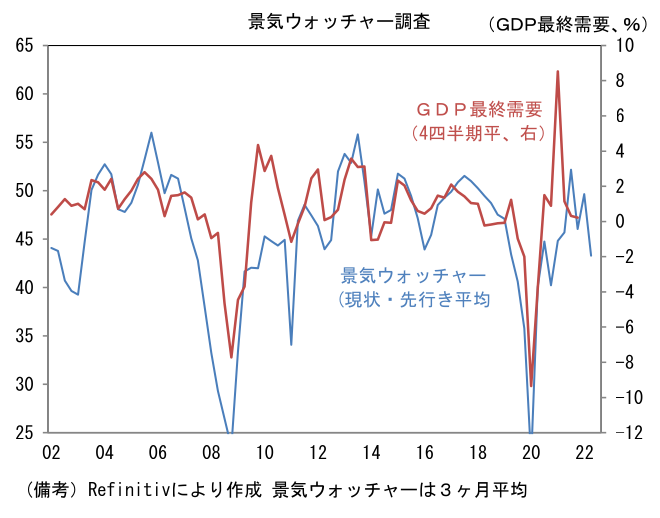

- 7月景気ウォッチャー調査はネガティブ・サプライズ。現況判断DIは2ヶ月連続で低下し43.8へと急落。「コロナ慣れ」の印象を抱いていた人も多かったと推察され、今回の落ち込みに筆者はやや違和感を覚えたが、いわゆる感染第7波を受けて2021年7‐9月期のデルタ株まん延時期と同程度に落ち込んだ。先行き判断DIも42.8へと急低下。高齢者を中心に外出を控える人が増加したことや団体客が行事を延期・中止したことで、それまで回復基調にあった対面型サービス業で景況感の悪化が顕著になった。類似指標のサービス業PMIも改善傾向が一服しており、内需の下振れリスクが高まっていることを示唆。景気ウォッチャー調査は株価やGDPと一定の連動性を有する数少ないマクロ指標であるから、その落ち込みを軽視することは避けたい。

注目点②

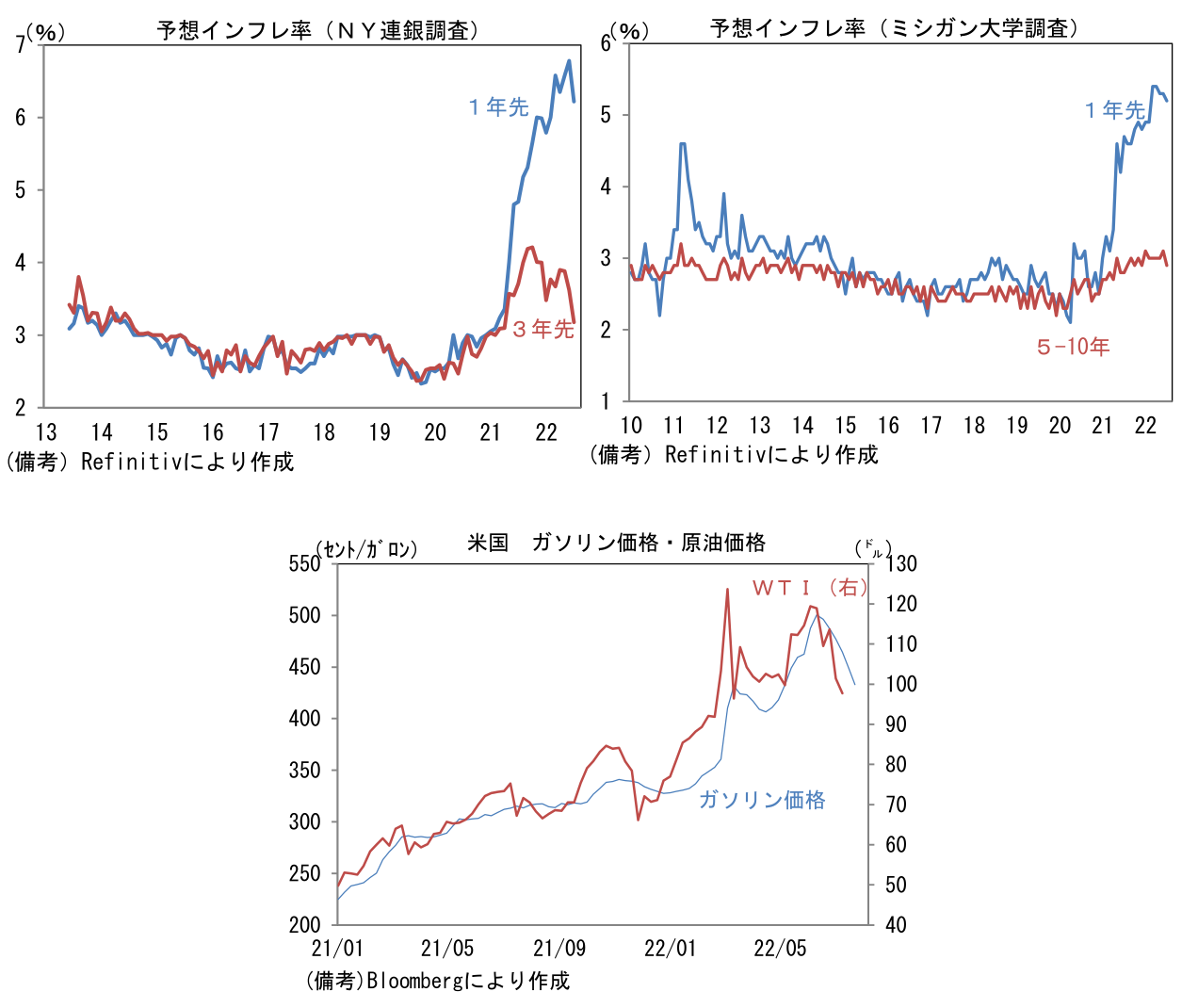

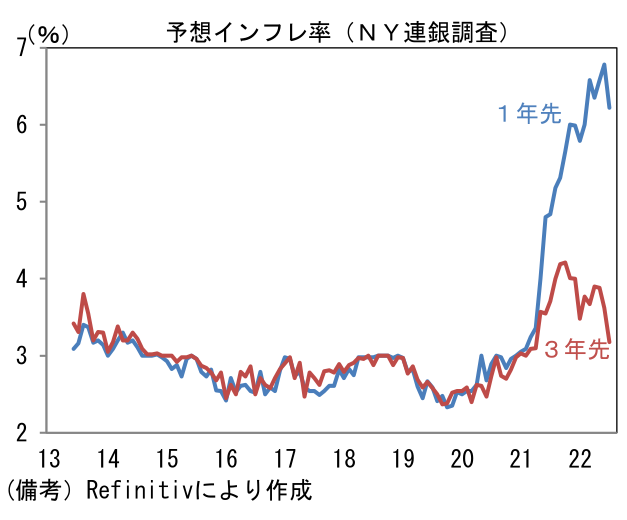

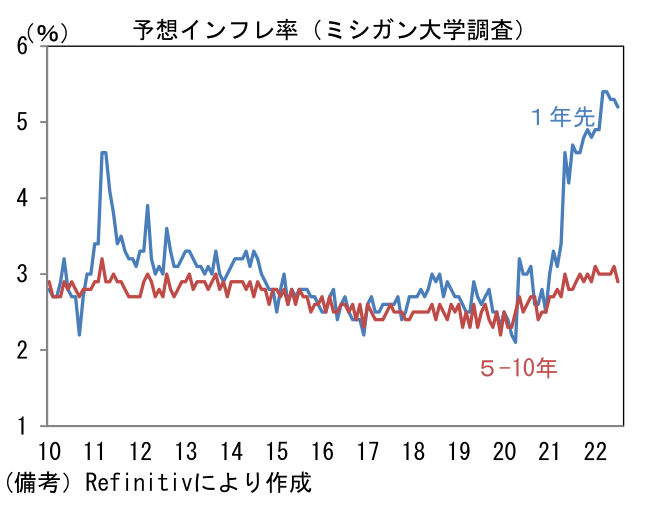

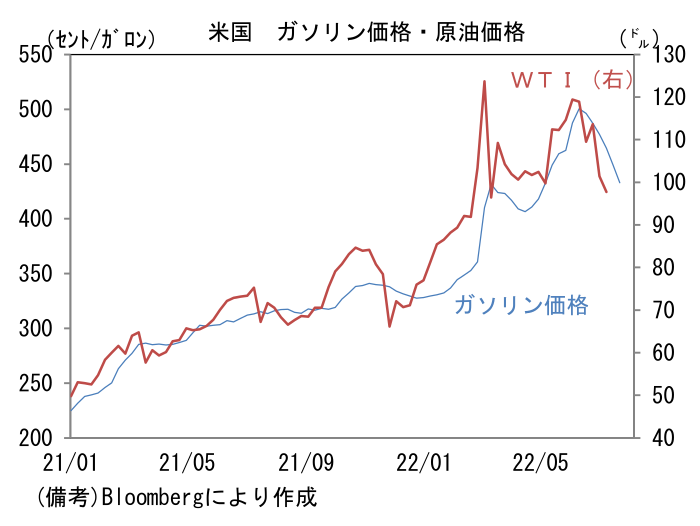

- NY連銀が調査する消費者の予想インフレ率は7月に低下。1年先予想インフレ率は6.22%へと低下し、依然として異例の高水準ながらもピークアウト感が鮮明になった。また中期的な予想インフレ率の形成にあたって政策当局者が重視している3年先の予想インフレ率も3.18%へと低下した。予想インフレ率は2021年10月に4.21%でピークを付けた後、食料品価格の高騰などから2022年4月は3.90%まで切り返したが、6月中旬に原油価格(≒ガソリン価格)が下落に転じたことを主背景に低下した模様である。類似指標のミシガン大学消費者信頼感調査でも予想インフレ率は1年先、5-10年が共に低下ないしは上昇一服の傾向が認められており、人々の予想インフレ率がパンデミック前の状態に回帰しつつある様子が窺える。

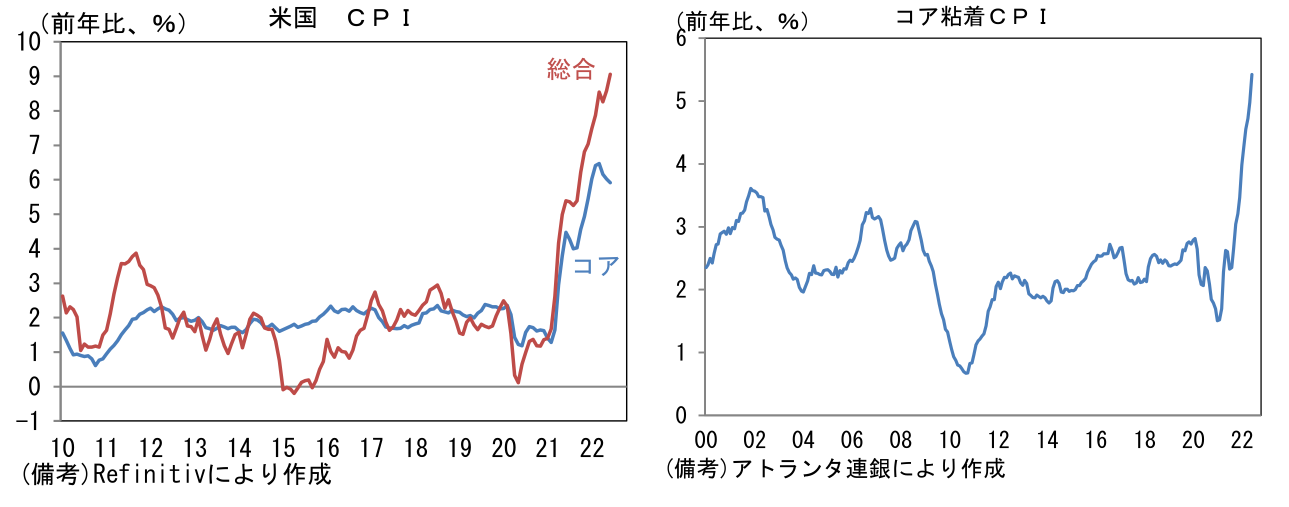

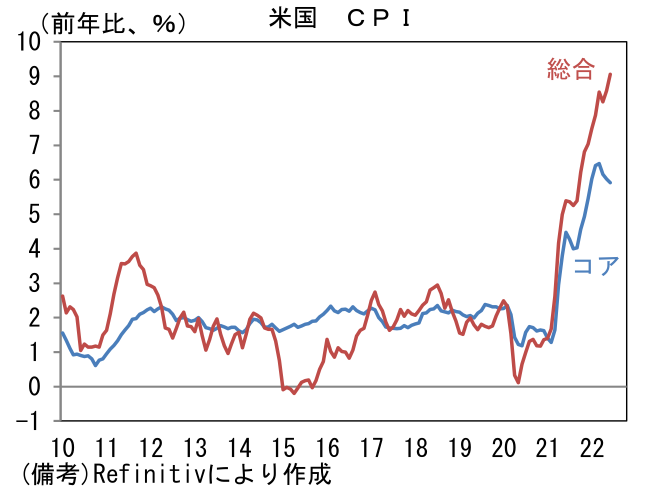

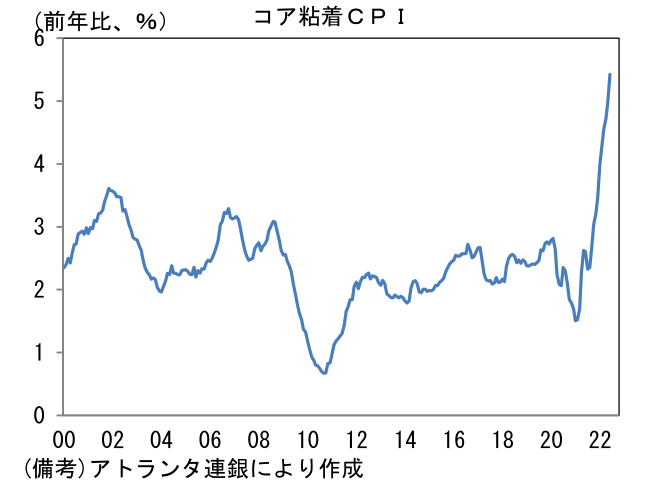

- しかしながら実際のインフレ率が高止まりする可能性は要注意。10日発表の7月CPIはエネルギー価格の低下によって前月比+0.2%、前年比+8.7%と6月(前月比+1.3%、前年比+9.1%)から減速が予想されている一方で、コアCPIは前月比+0.5%、前年比+6.1%と減速が鈍い(6月は前月比+0.7%、前年比+5.9%)。2020~21年の住宅購入ブームによって住宅在庫(含む賃貸向け)が枯渇気味となったことで家賃の高騰が続いているほか、労働コスト増加が広範な財・サービス価格に転嫁された結果として、インフレの裾野が拡大し、全体としてインフレは粘着性を増している。アトランタ連銀が算出するコア粘着CPIの高止まりは、インフレ率の正常化になお時間を要することを物語っており、このことは2023年前半にFedが利下げに転じるとの債券市場参加者の見通しに疑問を投げかける。

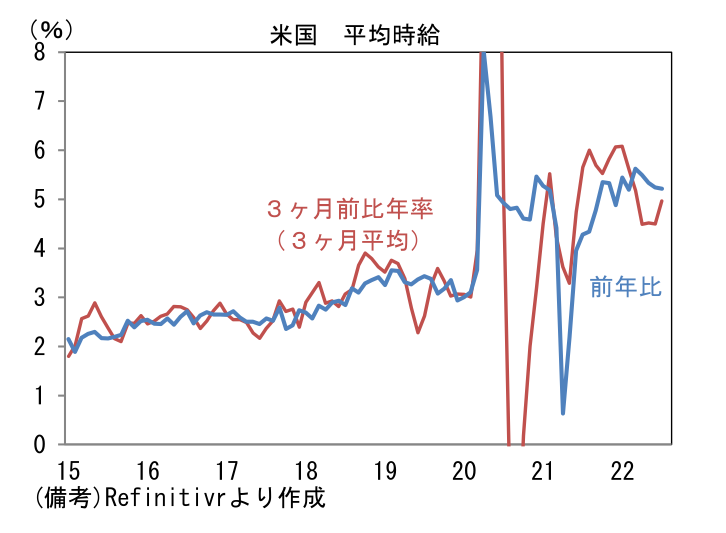

- 今後、サプライチェーンの修復が進む下で自動車を中心に財インフレが終息に向かい、労働市場の健全化(就業率や労働参加率の上昇)を通じて賃金の異常値的上昇が一服すれば、財・サービス価格は広範な品目で上昇鈍化が期待される。しかしながら、7月雇用統計では平均時給が3ヶ月前との比較で再加速するなど賃金インフレには「ぶり返し」の症状が認められている。Fedがインフレ終息に自信を深め、利下げに転ずるその時期の予想に対する不確実性は大きい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般