- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株はまちまち。NYダウは+0.2%、S&P500は▲0.2%、NASDAQは▲0.5%で引け。VIXは21.2へと低下。

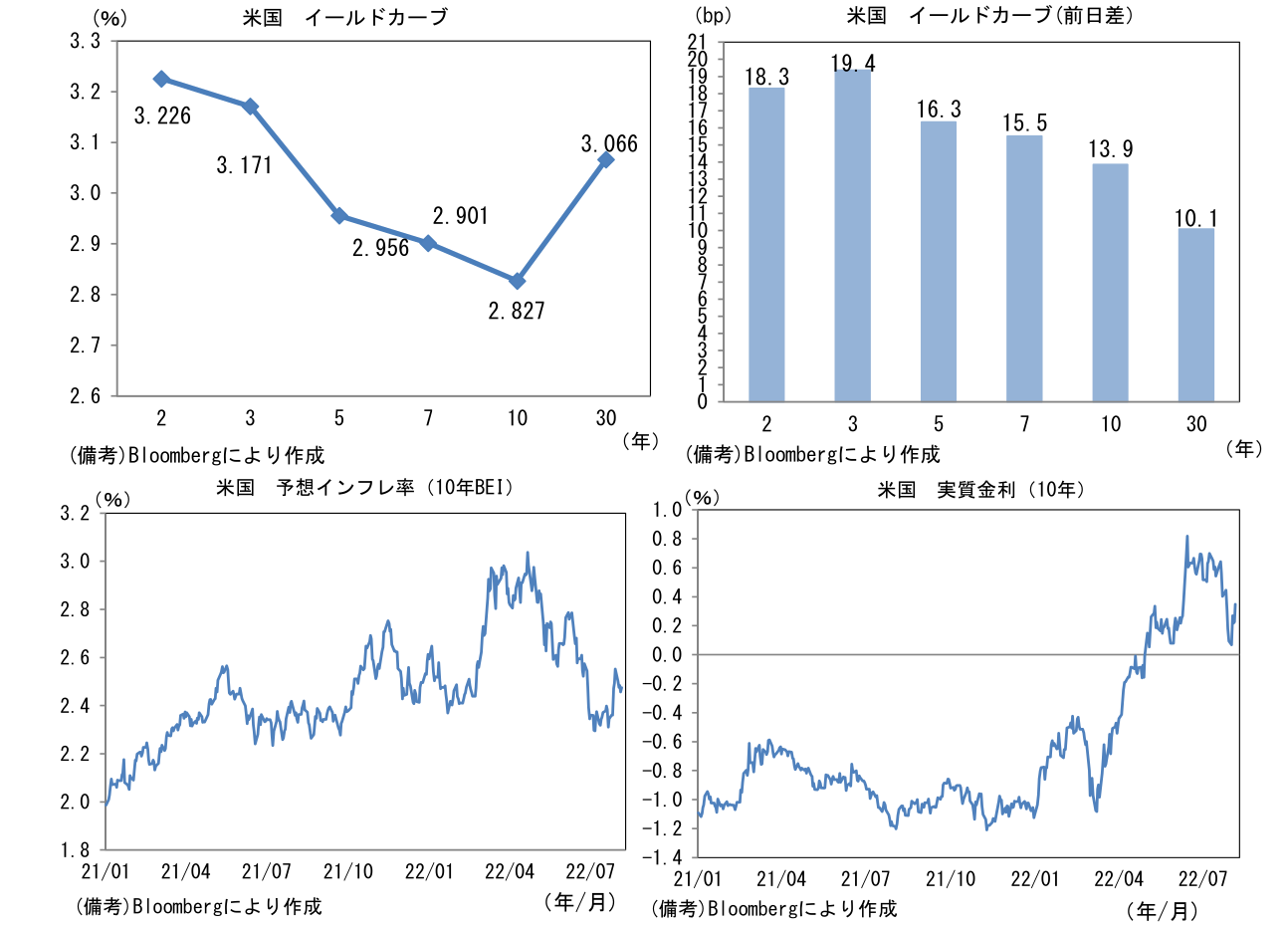

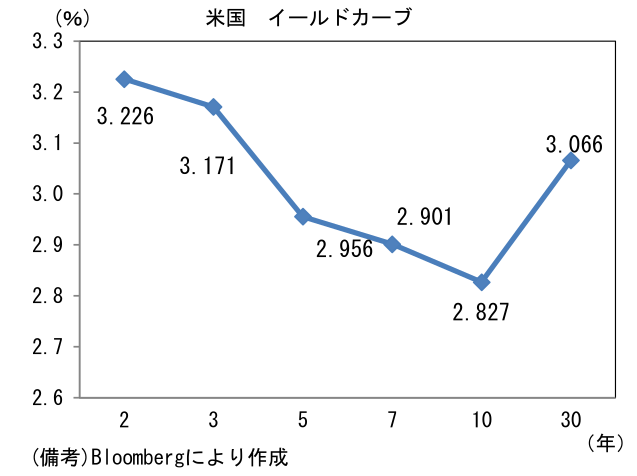

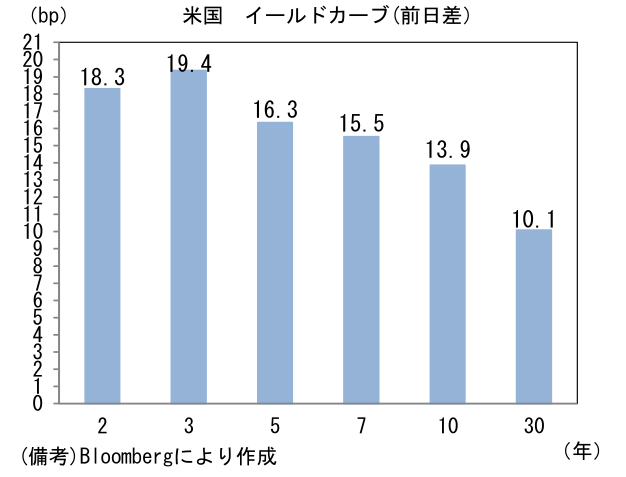

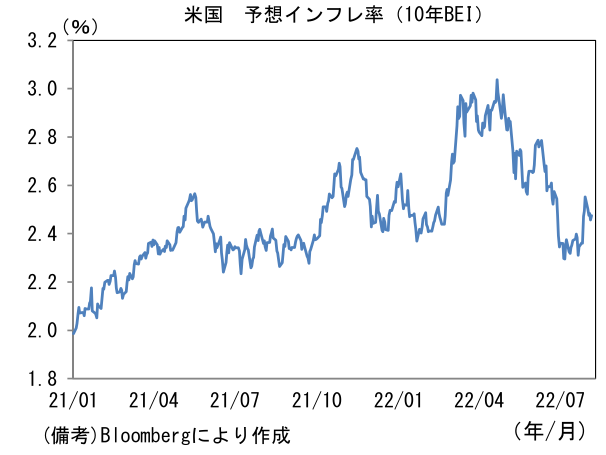

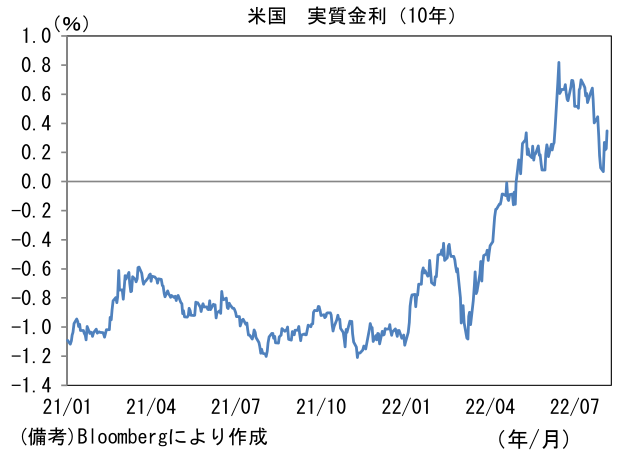

- 米金利はベア・フラット化。債券市場の予想インフレ率(10年BEI)は2.475%(+1.8bp)へと上昇。実質金利は0.349%(+12.2bp)へと上昇。

- 為替(G10)はJPYが最弱。USD/JPYは135近傍へと上昇。コモディティはWTI原油が89.0㌦(+0.5㌦)へと上昇。銅は7870.5㌦(+143.0㌦)へと上昇。金は1772.9㌦(▲15.6㌦)へと低下。

注目点

-

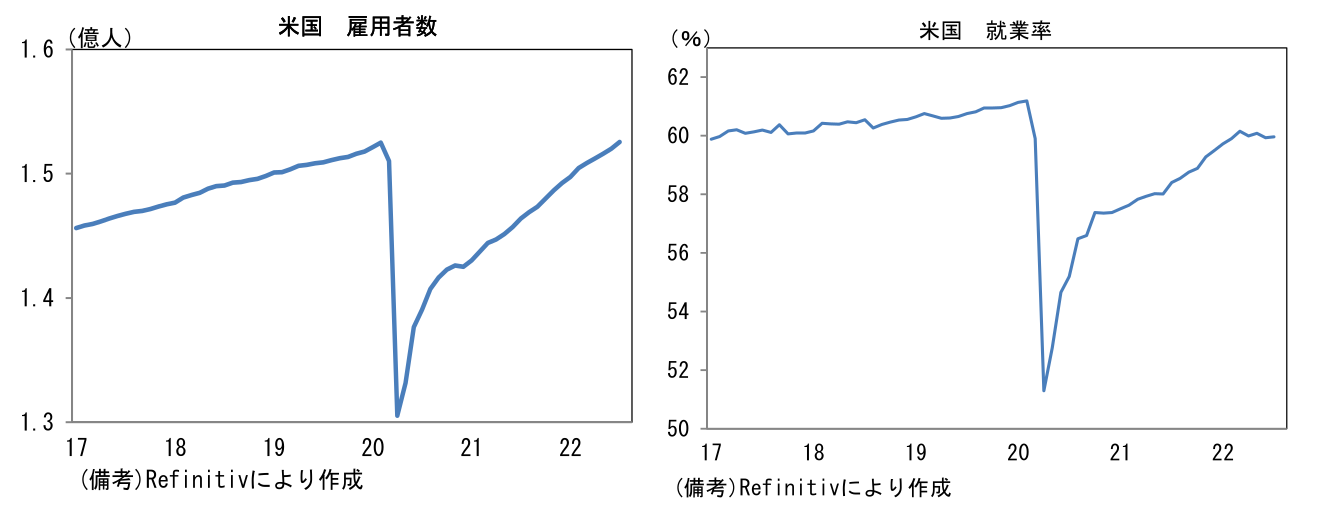

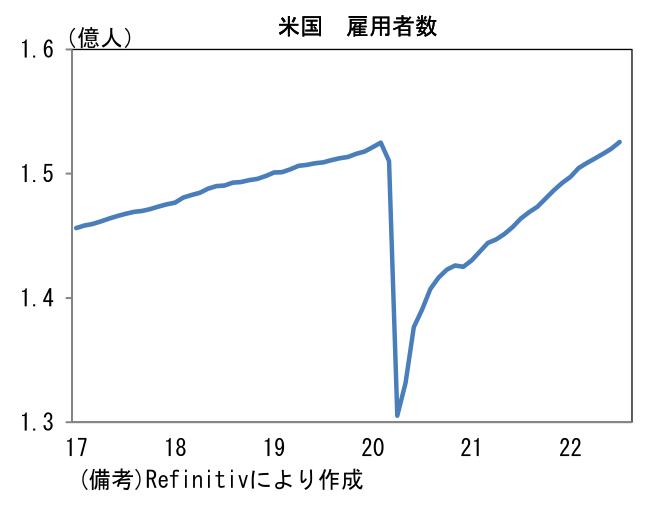

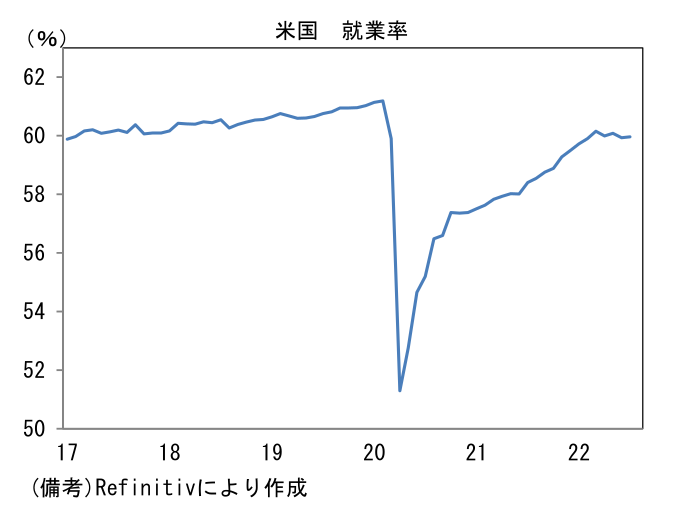

7月米雇用統計は力強い雇用者数増加が示された一方で、労働参加率の低下や平均時給の異常値的上昇など労働市場が抱える「闇」を映し出す結果であった。後述するようにFedの利上げを煽る側面もあったことから金融市場にとって、あまり心地良いものとは思えない。

-

雇用者数は前月比+52.8万人と市場予想(+23.0万人)を大幅に上回る増加となり、過去2ヶ月分も2.8万人分が上方修正された。教育(+12.2万人)、レジャー・ホスピタリティ(+9.6万人)、専門職(+8.9万人)、建設(+3.2万人)など広範な業種で増加し、雇用者数の水準はパンデミック発生前を回復した。もっとも、後述する労働参加率の低下を背景に就業率(16歳以上人口に占める就業者の割合)は59.96%とパンデミックで生じた断層が埋まっておらず、労働市場の「厚み」が失われたままであることを浮き彫りにしている。

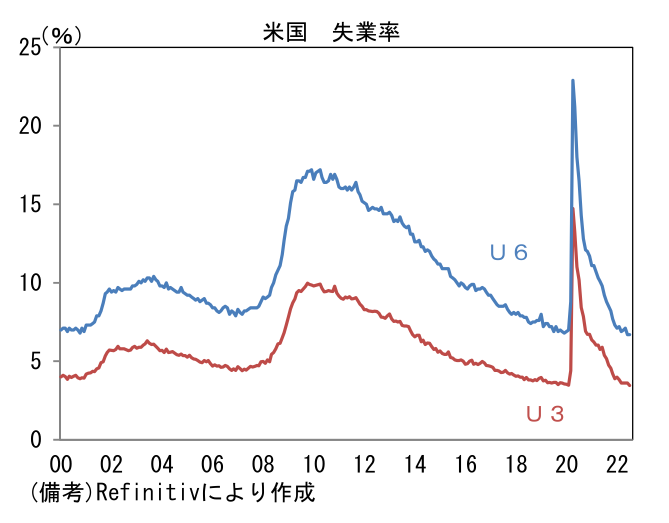

- 失業率は3.5%へと0.1%pt低下し、パンデミック直前の水準を回復した。最も広義な尺度であるU6失業率(フルタイムの職が見つからず止む無くパートタイム勤務に従事している人を失業者と見なす)は6.7%で不変であったが、こちらは既にパンデミック直前の水準を下回っており、求職者が希望すればフルタイム勤務での就職が可能であることを示している。求職者優位の状況が続いていると言える。

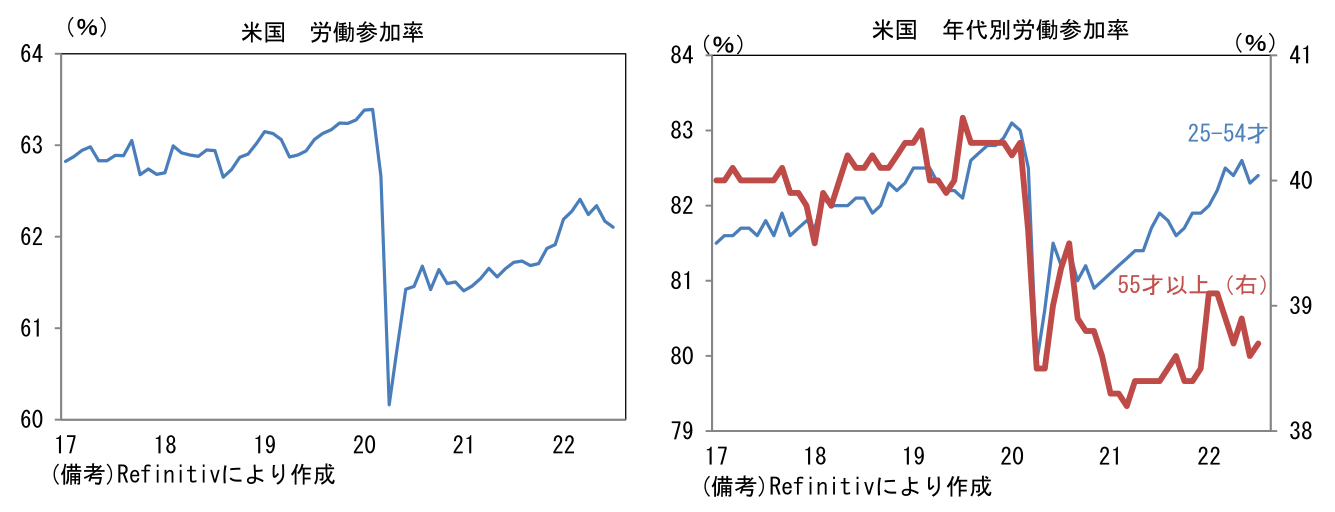

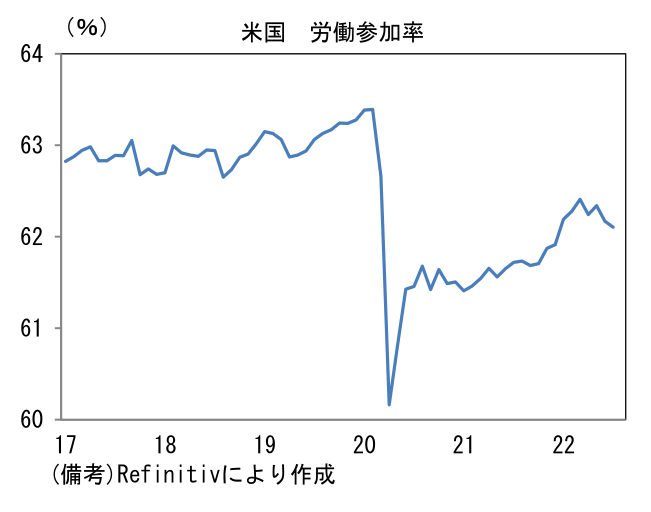

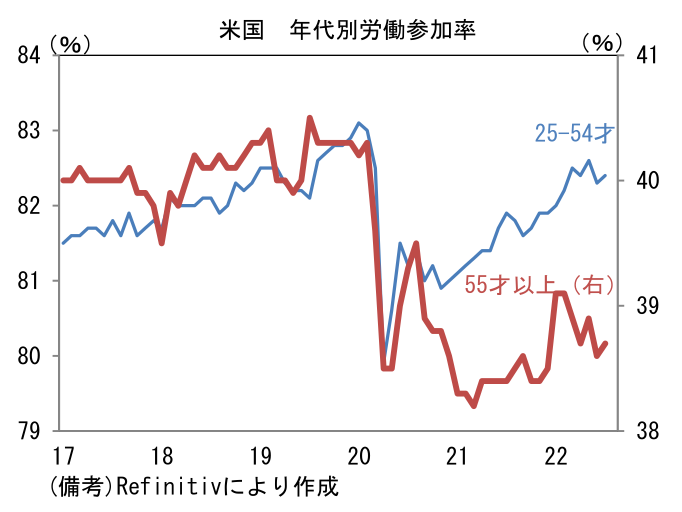

- 7月雇用統計で失望的だった点は労働参加率の低下。昨年来、緩慢ながらも回復基調にあった労働参加率は2ヶ月連続で低下し62.10%となった。労働参加率は、いわゆる働き盛り世代とされる25-54歳が82.4%、55歳以上が38.7%へと双方とも僅かに改善したものの、共にパンデミック直前は下回っている。特に深刻なのは55歳以上の世代。パンデミック発生初期にレイオフや解雇の対象となった後、失業給付と株式・不動産など資産価格上昇に支えられ、そのままアーリー・リタイアを決めた人々は依然として労働市場の外にいる。高インフレと資産価格下落に直面し、復職すると考えられるが、そのペースは非常に緩慢で人手不足の原因、換言すればインフレの根源となっている。

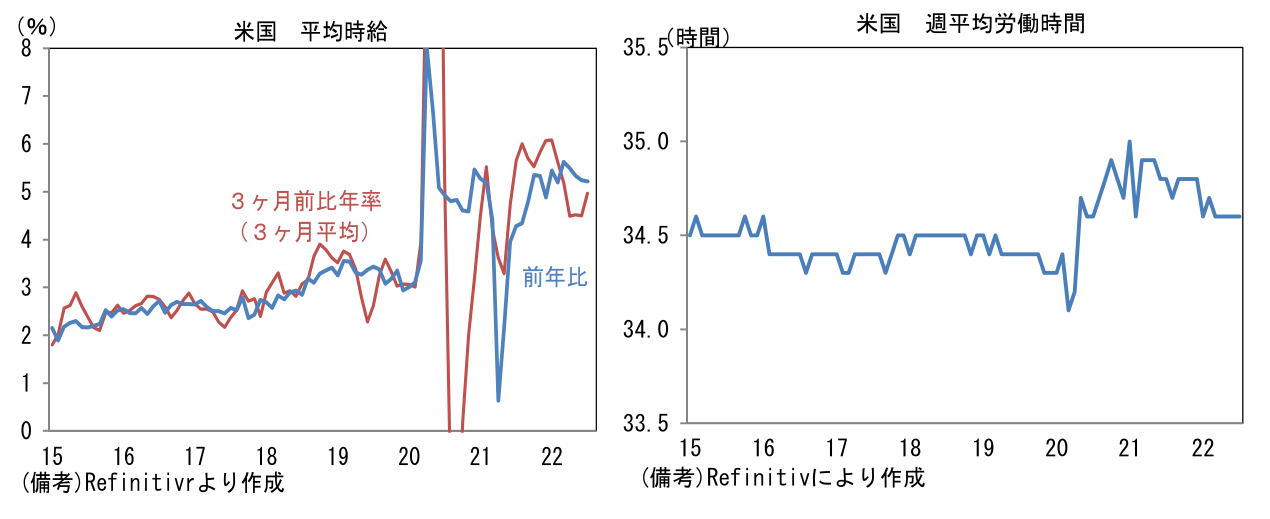

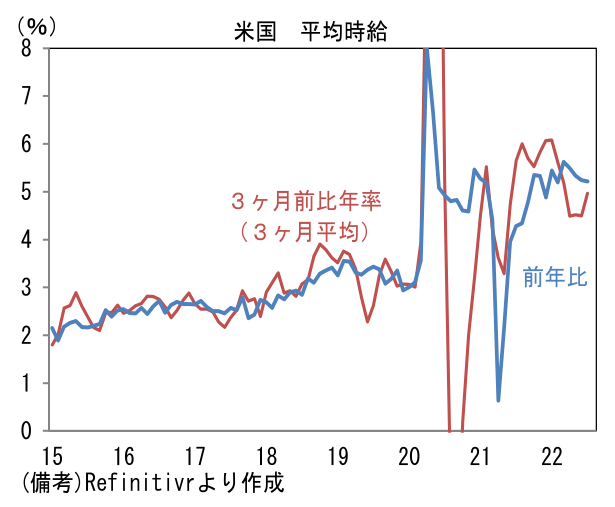

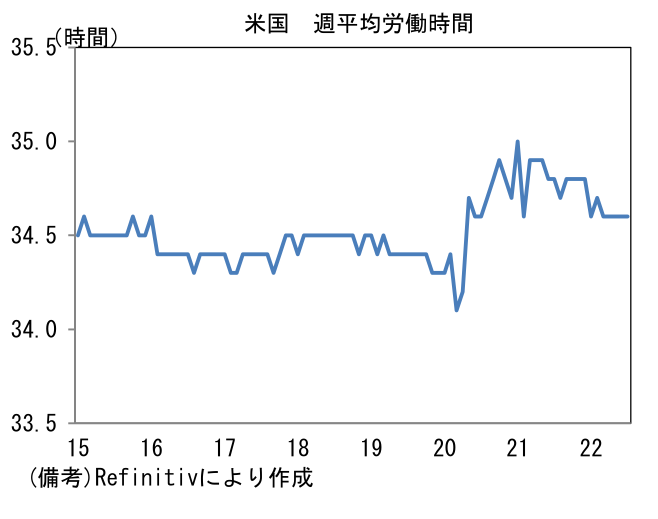

- そうした労働市場の歪みを背景に平均時給は+0.5%、前年比+5.2%と市場予想を上回る伸びとなり、6月まで減速基調にあった3ヶ月前比年率は+5.3%、同3ヶ月平均で+5.0%と再加速“してしまった”。一般的に賃金上昇はマクロ経済的に好ましい事象であるが、ここまで極端な上昇はそれ自体が高インフレを作り出しそれを増幅してしまうことから、寧ろ好ましくない結果をもたらす。またこれまで落ち着く傾向にあった週平均労働時間は過去分の上方修正によって34.6時間で横ばいとなった。6月までは週平均労働時間が短縮化傾向にある下で平均時給が減速基調にあり、賃金インフレの鈍化を示す構図となっていたが、7月の結果は賃金インフレのしつこさを再確認させる結果となった。

- これらを踏まえるとインフレ退治を最優先課題とするFedが9月FOMCの利上げ幅を50bpに縮小させる可能性は低下し、75bpとなる可能性が高まった。その後11月と12月FOMCで25bpの追加利上げが実施されると仮定するならば、年末時点のFF金利(誘導目標上限値)は3.75%となる(現在は2.5%)。これは現在のFF金利先物と概ね整合的な水準であるが、過去数週間に2023年前半にFedが利下げに転じるとの見通しを前提に(超)長期金利が低下してきた経緯を踏まえれば、金利低下の流れが反転する可能性はある。その金利低下を追い風に株式市場がサマーラリーしてきたことに鑑みれば、やはり短期的には反動が警戒される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般