- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株はまちまち。NYダウは▲0.3%、S&P500は▲0.1%、NASDAQは+0.4%で引け。VIXは21.4へと低下。

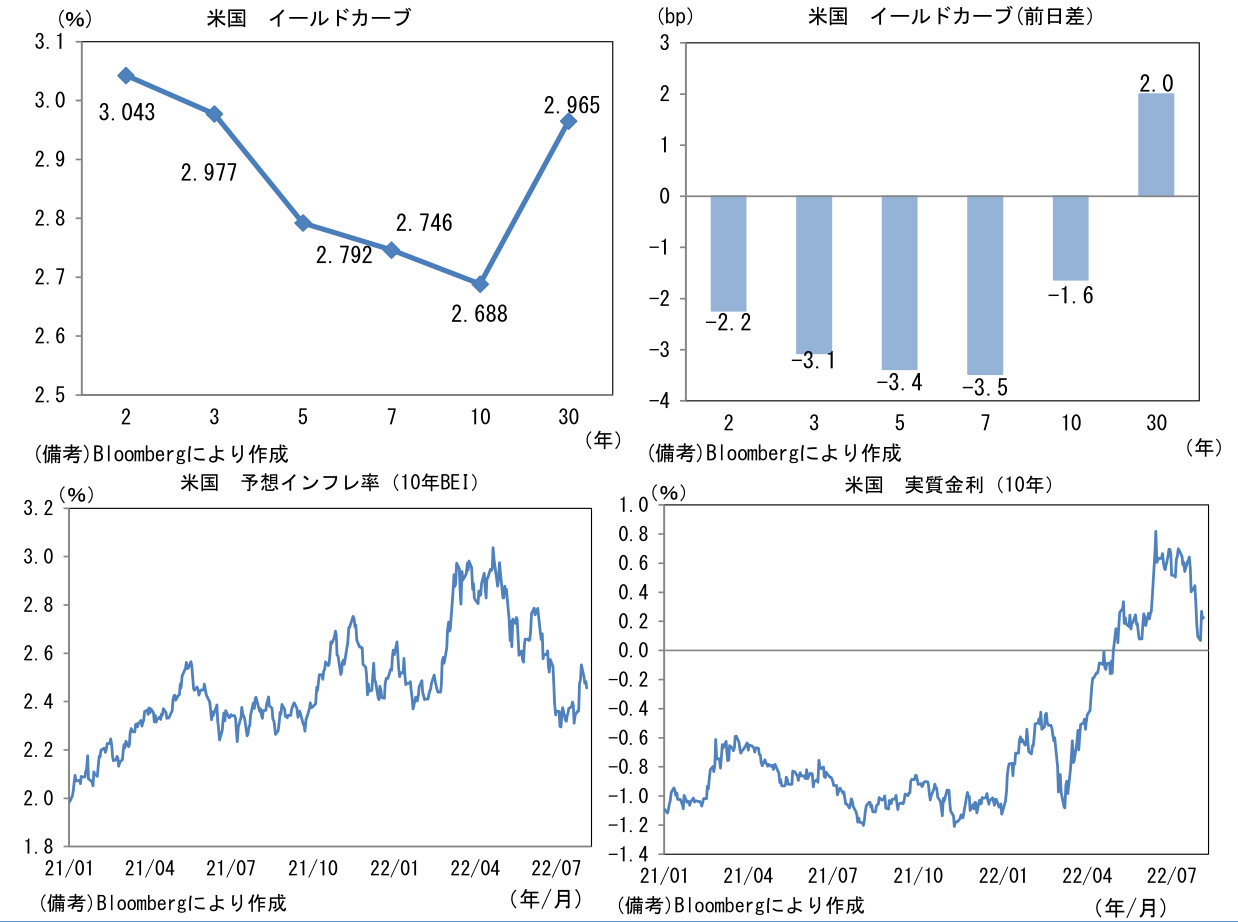

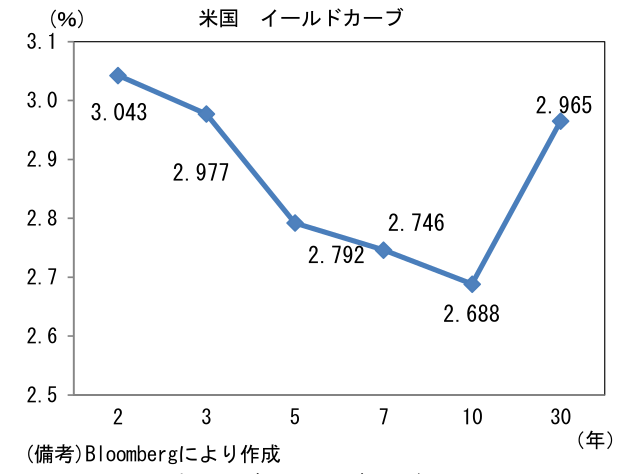

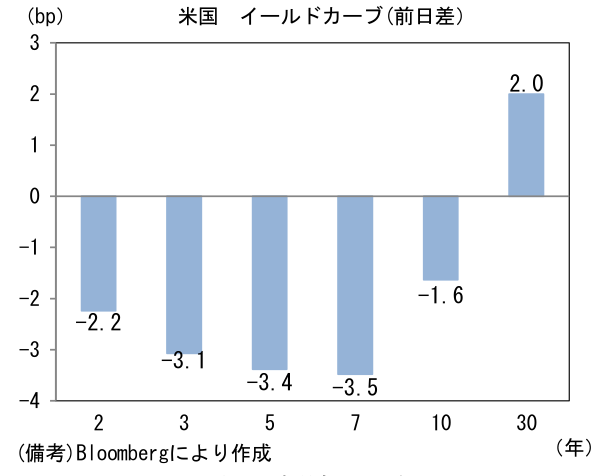

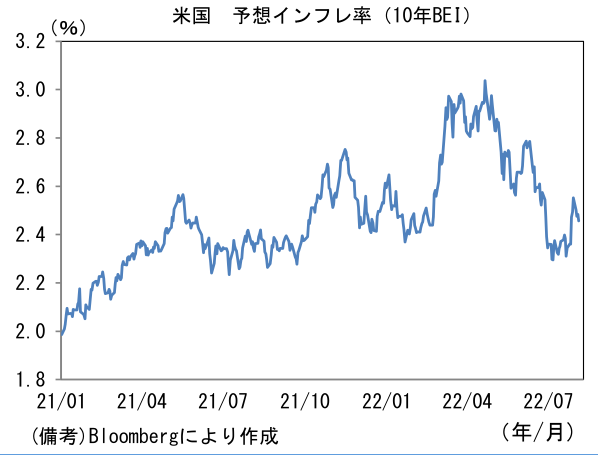

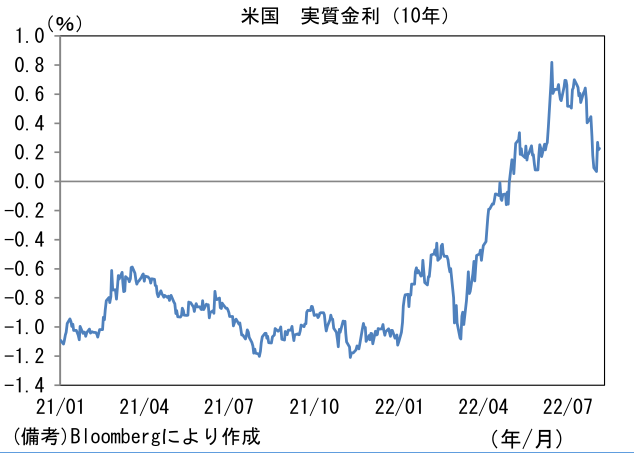

- 米金利はツイスト・スティープ化。債券市場の予想インフレ率(10年BEI)は2.457%(▲2.7bp)へと低下。実質金利は0.227%(+1.0bp)へと上昇。

- 為替(G10)はUSD高傾向。USD/JPYは132前半へと低下。コモディティはWTI原油が88.5㌦(▲2.1㌦)へと低下。銅は7727.5㌦(+50.0㌦)へと上昇。金は1788.5㌦(+30.5㌦)へと上昇。

注目点

-

利上げ打ち止めを通り越して利下げ開始まで意識する債券市場、Fedがそれを心地良く思っていないことはここ数日のFed高官発言から判断して明白であろう。3日にデイリー・サンフランシスコ連銀総裁は「FRBは高インフレとの闘いを終えていない」、「市場は利下げを先取りしている」、「高い水準の政策金利は6ヶ月以上、おそらくは1年にわたって続き、利下げが始まるのはその後だ」などと発言。2023年春の利下げ開始を織り込む金融市場の動きに違和感を表明した。2日はエバンス・シカゴ連銀総裁も9月FOMCの利上げ幅は50bpが妥当であるとしつつ、物価次第では「0.75%の利上げになる可能性もある」として、ハト派傾斜を見込む金融市場に牽制球を投じた。2023年春の利下げ開始を前提に、米金利が低下しそれを受けて米国株が上昇基調にある状況に違和感を覚えたのだろう。こうした状況を放置すれば市場参加者の(利下げ)期待値が過度に上昇してしまい、その結果として金融政策の自由度が低下すると懸念したと思われる。2019年9月の黒田総裁の言葉を借りれば現在の米金利は「ちょっと下がり過ぎ」と言ったところか。

-

そもそも金融市場参加者が利下げ開始を想定するのは、米経済が減速基調を強め、Fedがそれを無視できない状況に直面すると考えているからである。既に実質GDP(速報値)ベースでは2四半期連続のマイナス成長となり、一般的な定義上ではテクニカル・リセッションに陥っていることから、今後、FF金利が中立金利推計値の2.5%を上回る状態で、そうした景気の停滞感が続けば、インフレ退治の「勝利宣言」の有無にかかわらず、政策転換すると市場参加者が考えるのは自然だろう。50割れが迫っているISM製造業景況指数、パンデミック発生初期局面すら下回るミシガン大学消費者信頼感指数、住宅ローン金利上昇の打撃が著しい住宅関連データなど一連の下を向いている経済指標はそうした利下げ観測を正当化している。

-

その点、やはり雇用統計は重要。本日5日に発表される7月分は雇用者数が+25.0万人と6月速報値の+37.2万人から減速するとはいえ、底堅い数値が見込まれている。新規失業保険申請件数の増加傾向など幾つかの労働市場データは回復傾向が一服しているが、引き続きレジャー・ホスピタリティなど対面型サービス業の復職が期待されている。失業率は3.6%で前月比不変の見込み。平均時給は前月比+0.3%、前年比+4.9%と小幅ながら上昇鈍化と、総じて見れば労働市場の正常化を示す結果が予想されている。もちろん結果は蓋を開けてみないとわからないが、仮に市場予想を満たせば、景気後退懸念が和らぎ(和らいでしまい)、Fedが利下げに向かうシナリオは描きにくくなるのではないか。Fed高官が利下げに牽制球を投じていることもあり、当面は金利の反転上昇、株価の反転下落に警戒が必要な時間に思える。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般