- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は小幅下落。NYダウは▲0.1%、S&P500は▲0.3%、NASDAQは▲0.2%で引け。VIXは22.8へと上昇。

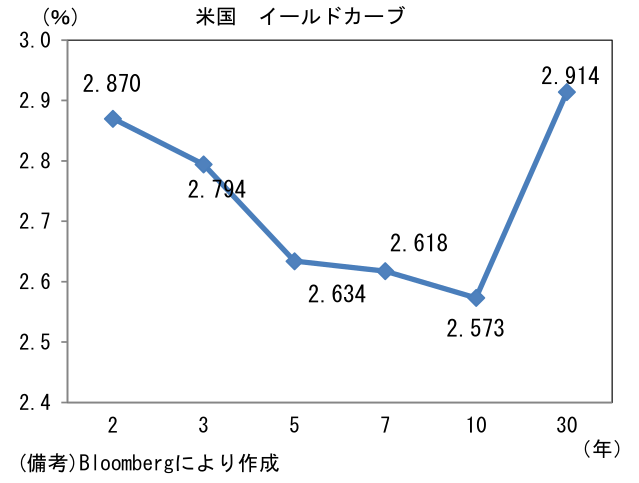

- 米金利はブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.502%(▲5.0bp)へと低下。実質金利は0.069%(▲2.5bp)へと低下。

- 為替(G10)はJPYが最強。USD/JPYは131半ばへと低下。コモディティはWTI原油が93.9㌦(▲4.7㌦)へと低下。銅は7819.5㌦(▲98.0㌦)へと低下。金は1769.0㌦(+6.1㌦)へと上昇。

注目点

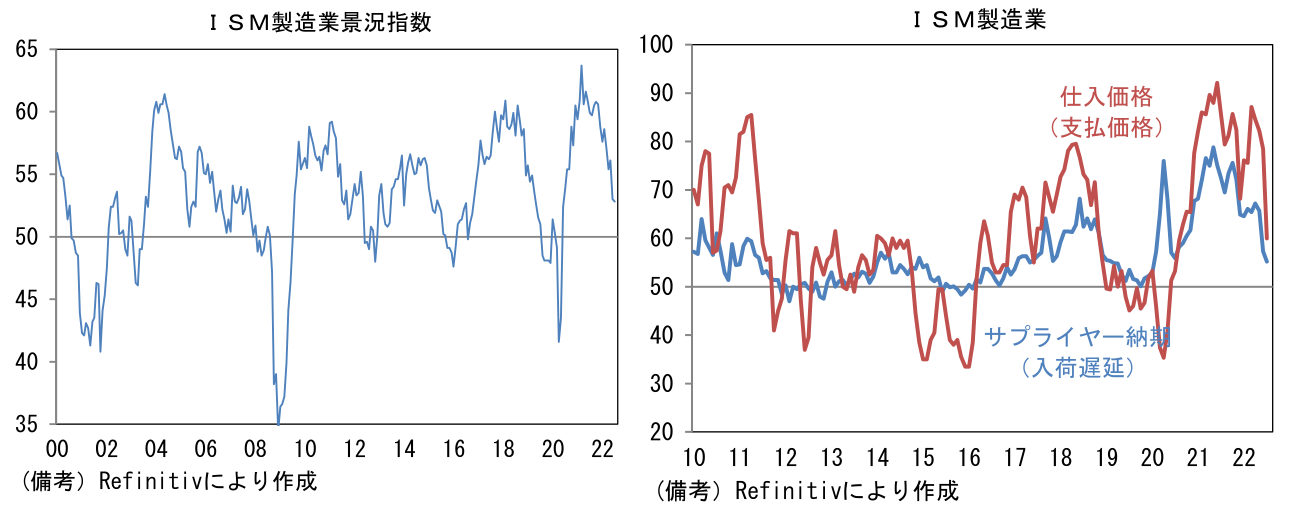

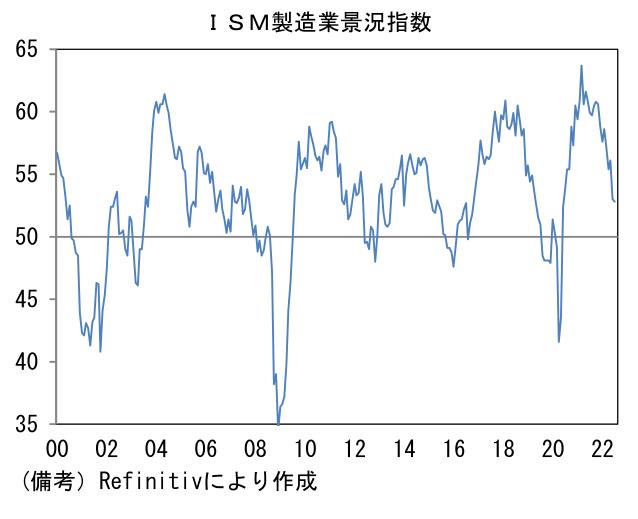

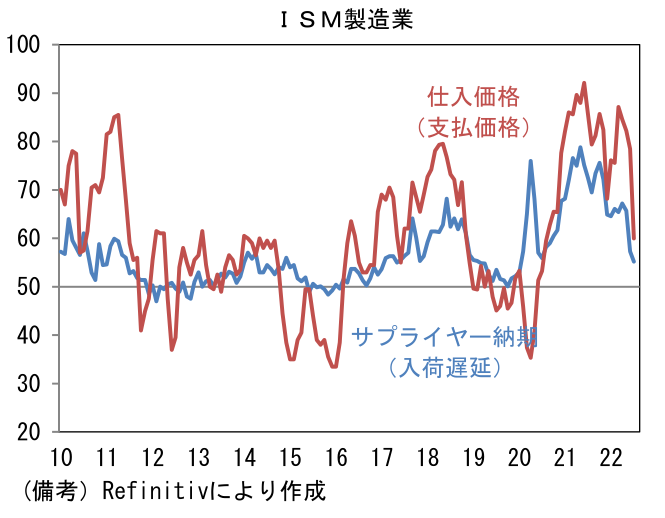

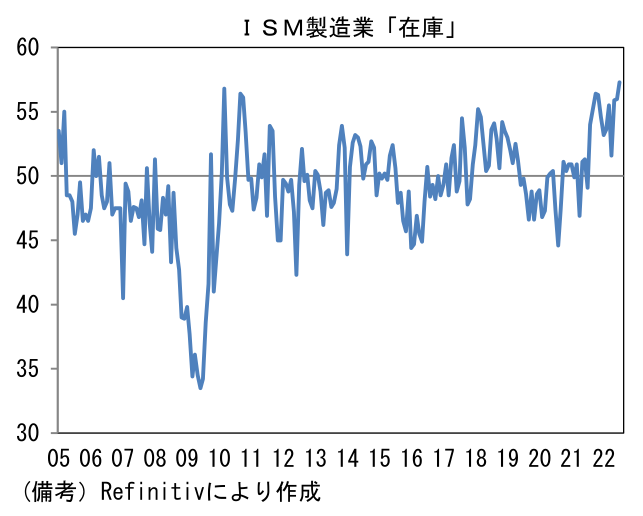

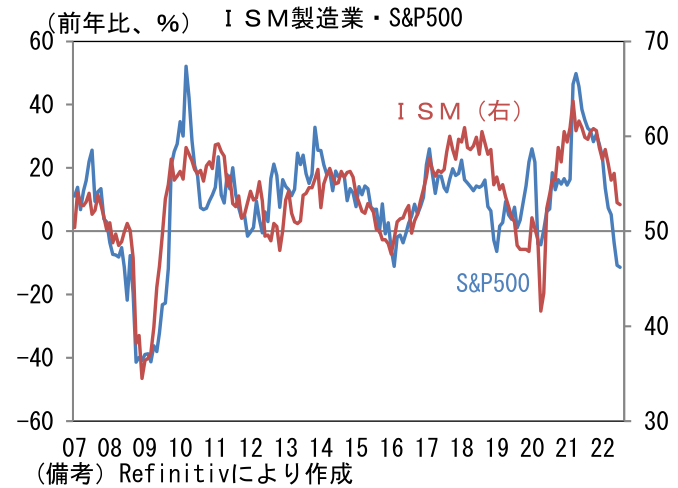

- 7月ISM製造業景況指数は52.8へと低下し、従前より燻ぶっていた景気後退懸念が一部現実のものになりつつある現状を浮き彫りにした。市場予想の52.0は上回ったものの、サブ項目のバランスは悪く、インフレ退治の代償が大きいことを物語る結果であった。ヘッドラインを構成する項目は雇用(47.3→49.9)が小幅ながら改善したものの、生産(54.9→53.5)と新規受注(49.2→48.0)が共に低下し、在庫(56.0→57.3)は一段と積み上がった。そうした下でサプライヤー納期(57.3→55.2)は短縮化。金融引き締めの結果として需要が減少したことと、サプライチェーンの修復が相まってインフレ圧力が後退している様子が窺える。コモディティ価格が下落したこともあり仕入価格は60へと極めて大幅に低下し、パンデミック発生以前の水準へと回帰した。

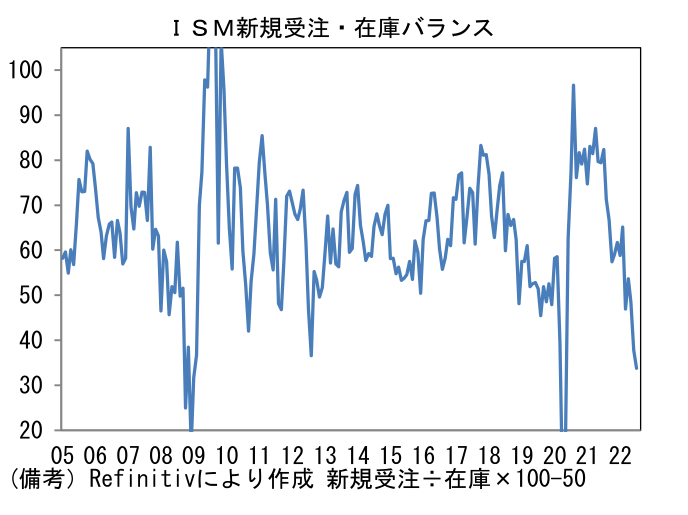

- 生産活動の先行きを読む上で有用な新規受注・在庫バランスは一段と悪化し、リーマンショックとコロナパンデミック発生初期を除くとほとんど経験したことのないレベルへと低下した。新規受注が低下するなか、在庫はリーマンショック時のピーク水準すら上回った。在庫は「意図的」なものと「意図しない」ものが混在しているとみられ、必ずしも不良在庫とは限らないが、いずれにせよ先行きの生産を抑制する公算が大きい。

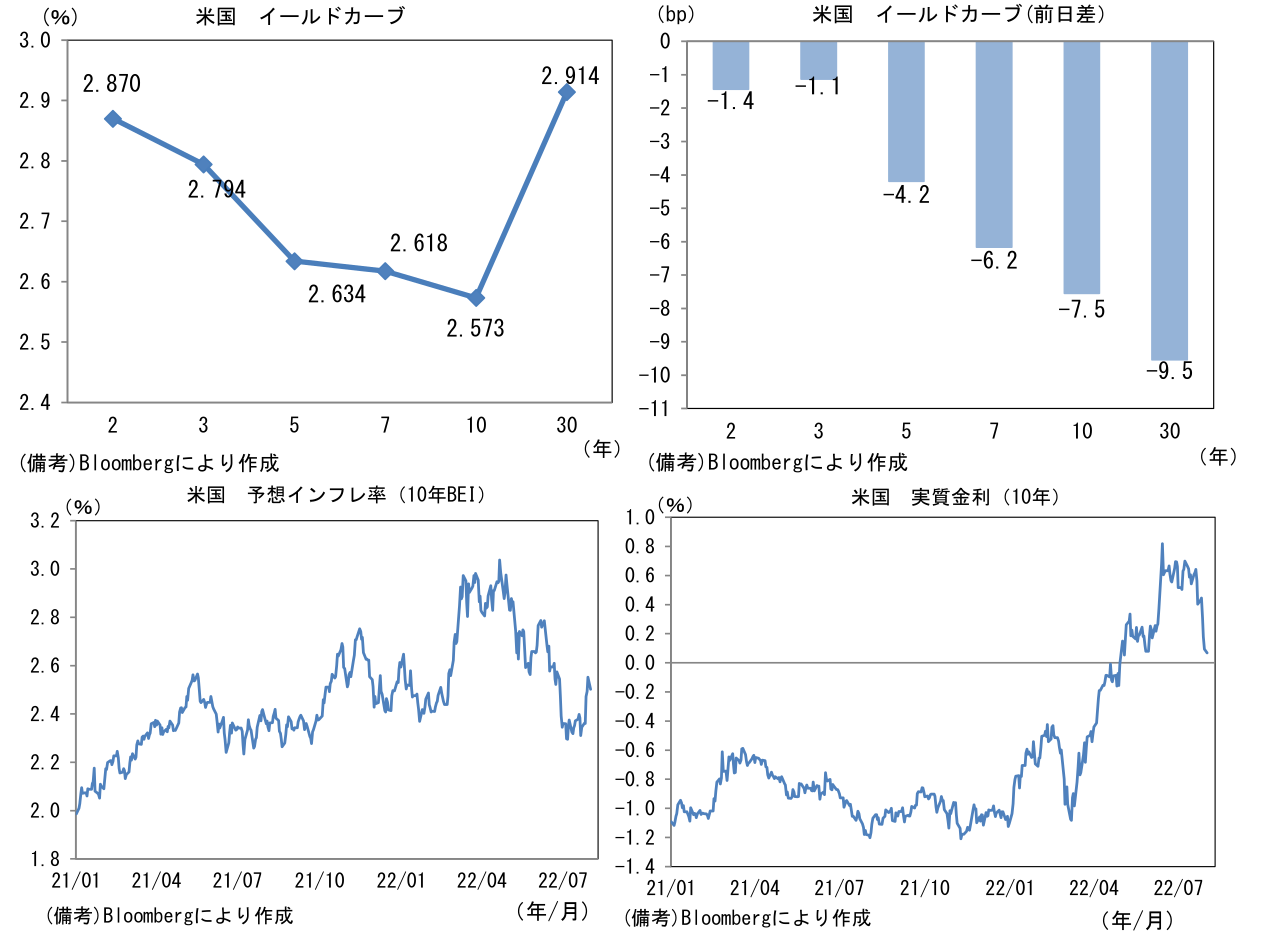

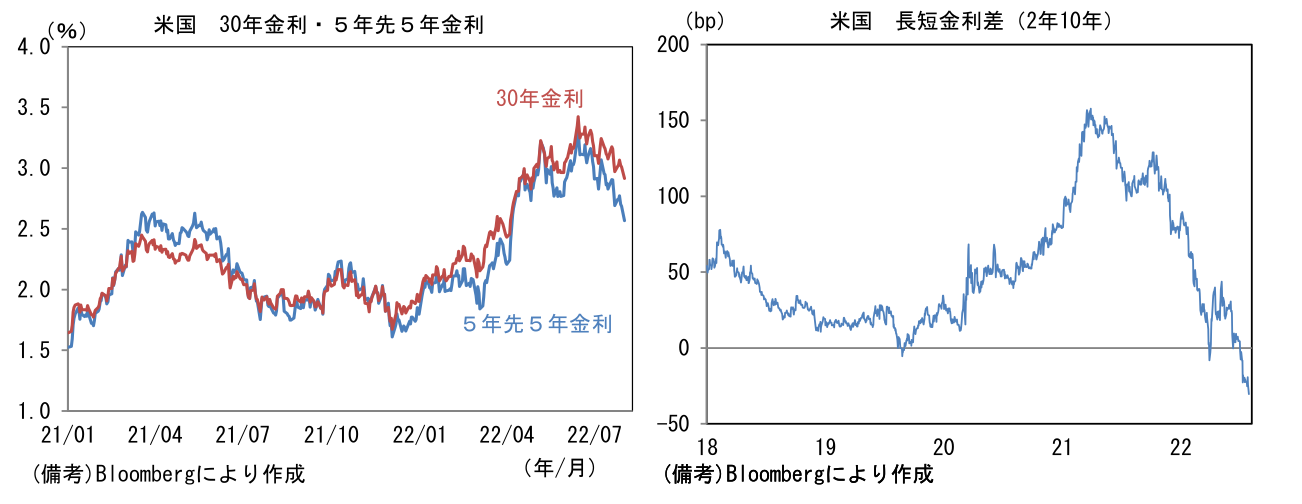

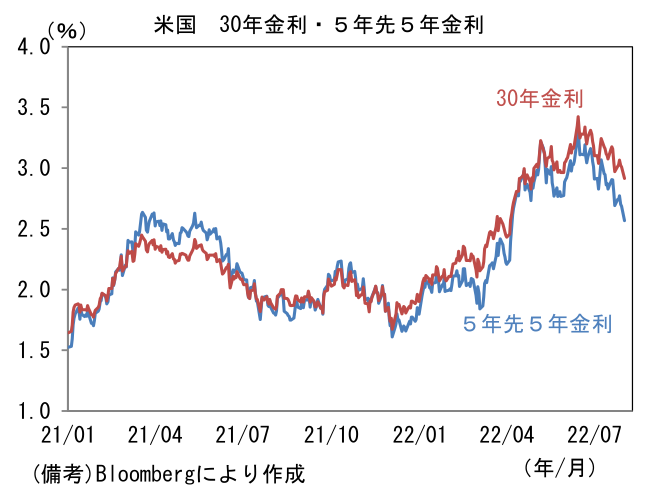

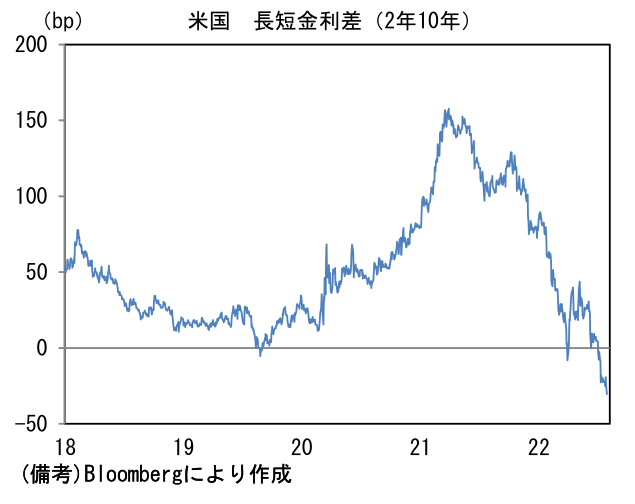

- そうした米国経済の減速懸念を反映し米長期金利は低下傾向を強め、10年金利は2.5%台に突入し、30年金利ははっきりと3%を割れた。また中長期的な経済・物価見通しを反映する傾向にある5年先5年金利も2.57%へと低下し、Fedが推計する中立金利に近づいた。こうした(超)長期金利の低下によってイールドカーブはフラット化傾向を強め、長短金利差は一段と逆転が進行。メジャーな尺度である2年10年金利差は▲30bpまで拡大し、2019年の水準を明確に下回った。ISM製造業景況指数が節目の50に接近するなど景気減速の兆候が増加している現状、年末の政策金利(誘導目標上限値)が3.5%に達するとの見通しを前提にすると、景気のオーバーキルを意識せざるを得ない状況にあるのだろう。現在のところFedは9月に50bpの利上げを実施した後、年内2回のFOMCで25bpの利上げを実施するとの見方がコンセンサスに近いと思われる。

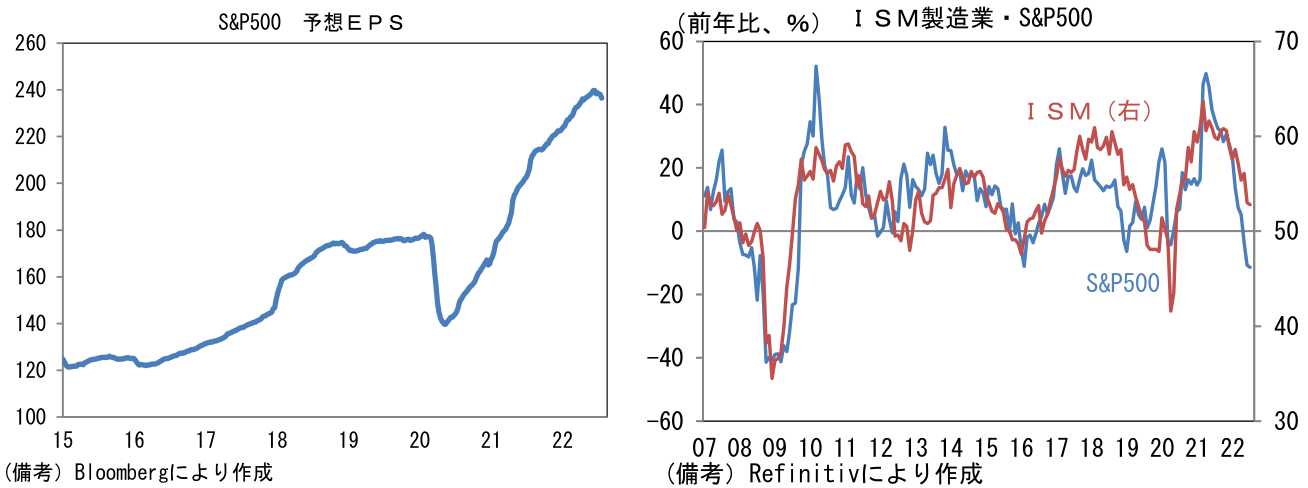

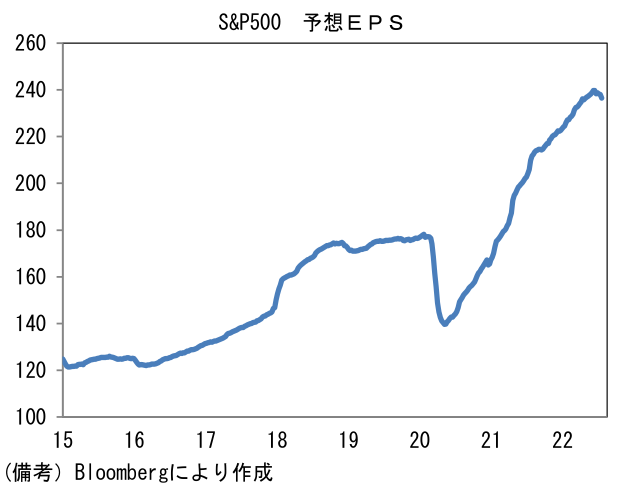

- そうした中、米国株はサマーラリーとも言うべき上昇を遂げている。直近1ヶ月でS&P500は7.7%、ナスダックは11.2%の反発を達成。債券市場と株式市場の空気が相違することはよくある現象だが、株式市場の楽観は業績不安を軽視しているとの印象を禁じ得ない。最近の金利低下が株式(特にグロース株)の相対的魅力を高めていることは事実だが、肝心の予想EPS(12ヶ月先)に目を向けると、直近は下向き基調に転じており業績不安を惹起する形状になっている。今後、米長期金利がFedの利下げを本格的に織り込み一段と低下傾向を強め、その間に業績不安が払拭されるならば現在の株高は正当化されそうだが、それはいかにもナローパスであろう。株価の本格的上昇にはISM製造業の反転上昇など、業績不安を和らげるマクロ指標の改善を待ちたい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般