- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は概ね横ばい。NYダウは+0.3%、S&P500は▲0.1%、NASDAQは▲0.0%で引け。VIXは28.2へと低下。

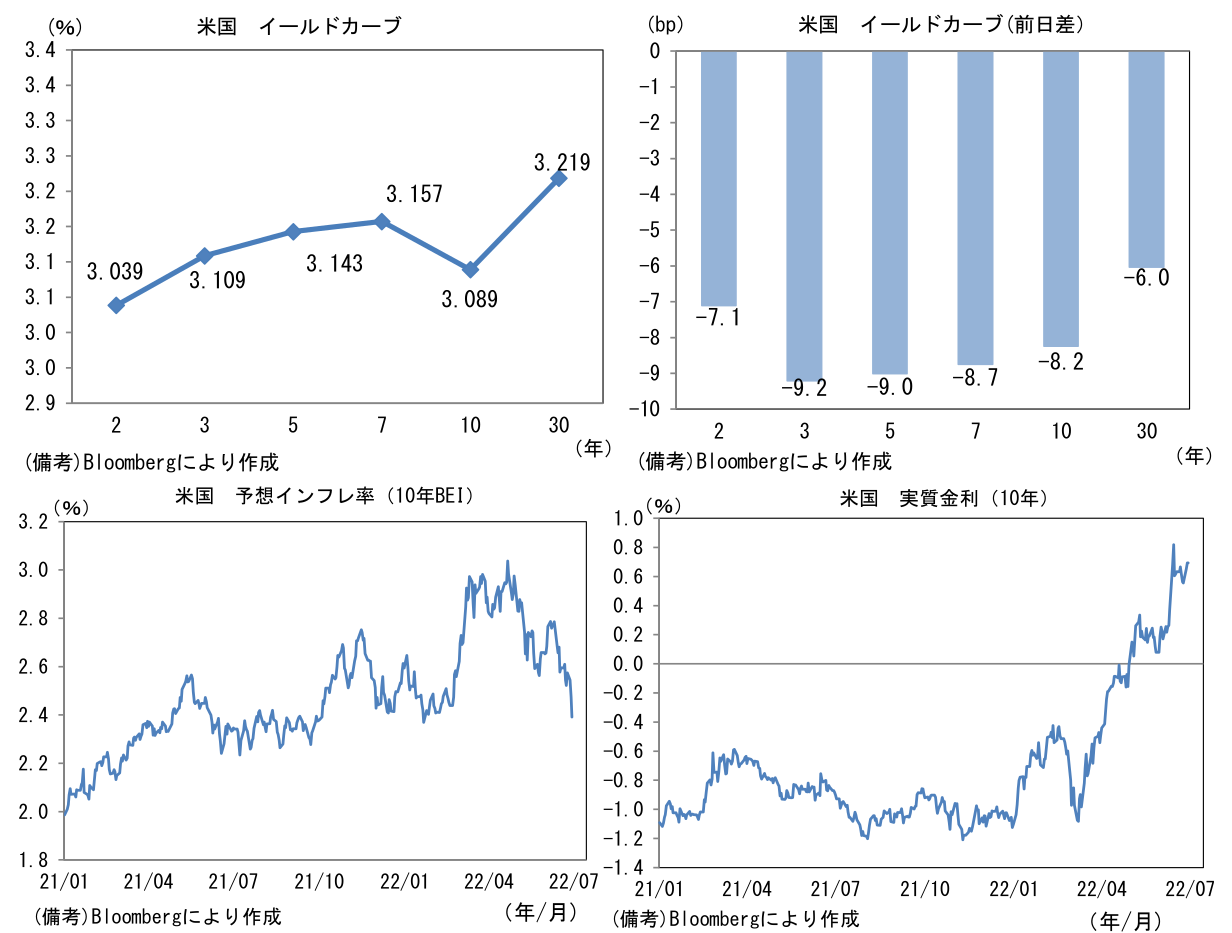

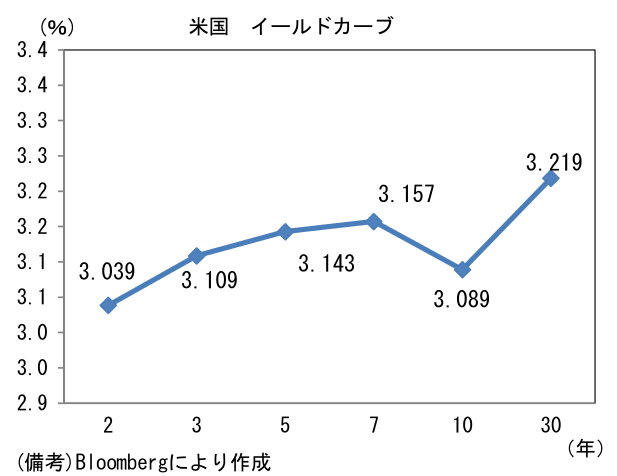

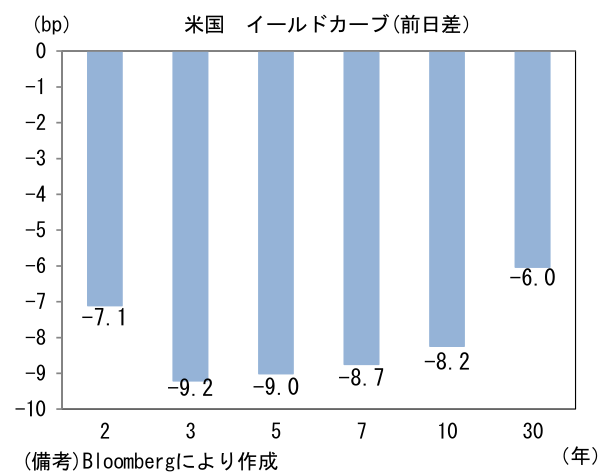

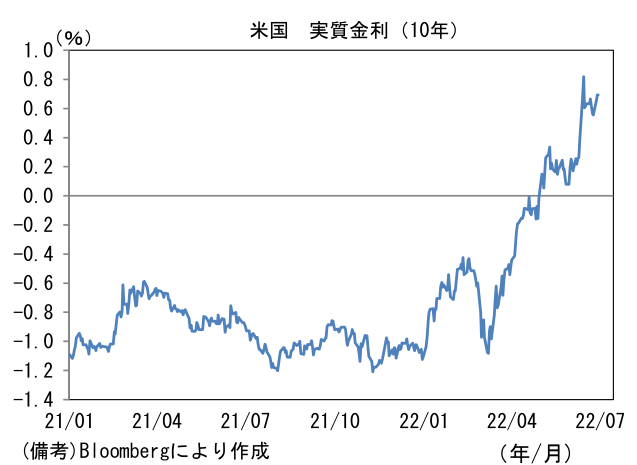

- 米金利は中期ゾーンを中心に金利低下。債券市場の予想インフレ率(10年BEI)は2.392%(▲8.2bp)へと低下し、22年入り後の上昇を全て消した。Fed高官の見解が注目される。

- 為替(G10)はUSDが堅調。USD/JPYは一時137を付けた。コモディティはWTI原油が109.8㌦(▲2.0㌦)へと低下。銅は8401.0㌦(+35.5㌦)へと上昇。金は1817.5㌦(±0.0㌦)へと上昇。

注目点

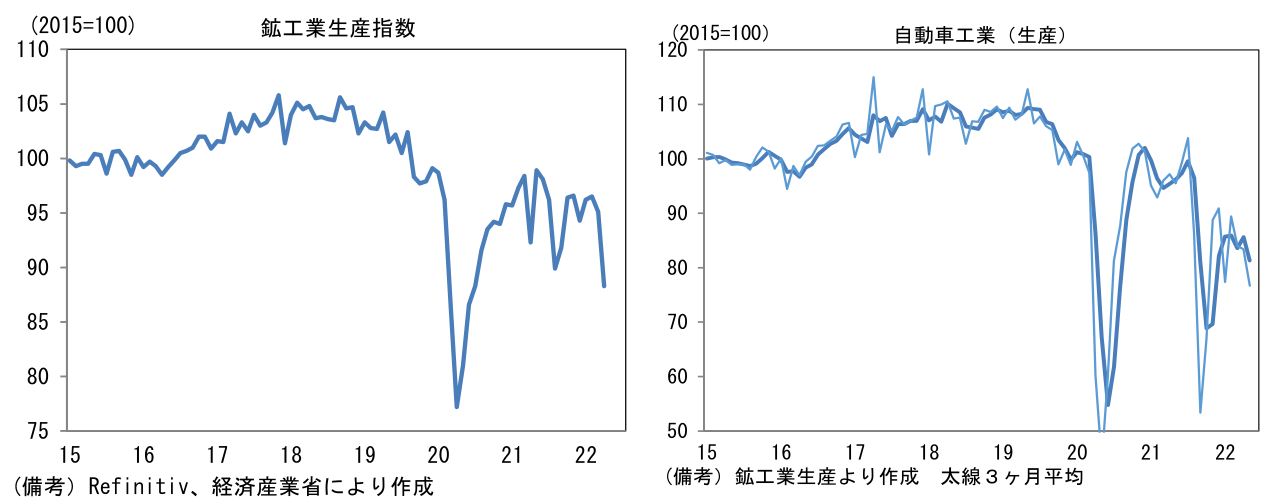

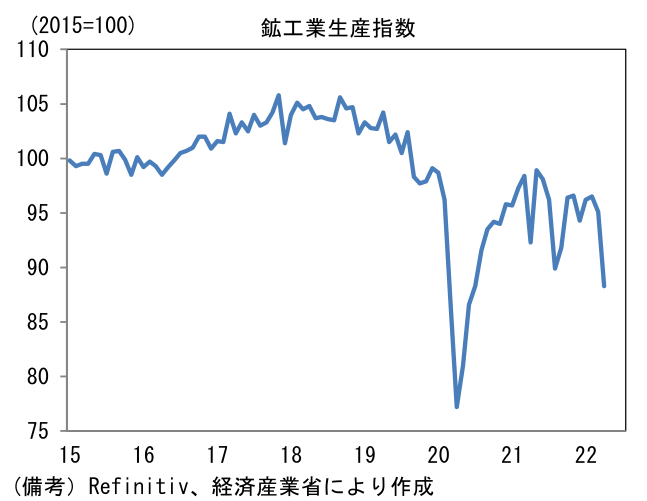

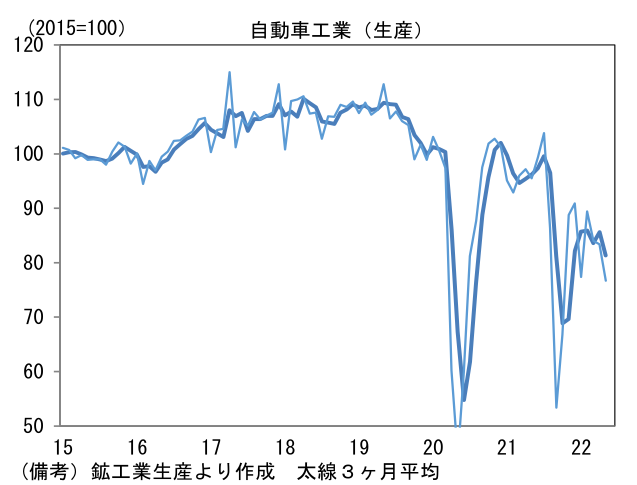

- 日本の5月鉱工業生産はネガティブサプライズ。中国のロックダウン影響に伴う一過性の減産とみられるものの、4月の前月比▲1.2%に続き、▲7.2%の減産は目を疑う弱さであった。生産水準は前年比▲2.8%へと沈んだ。15業種のうち13業種が前月比減産。自動車工業(前月比▲8.0%、寄与度▲1.09%pt)が極めて大幅な減産となったほか、電気・情報通信機械工業(前月比▲11.3%、寄与度▲0.94%pt)と生産用機械(前月比▲5.1%、寄与度▲0.45%pt)が弱かった。何れも中国のロックダウンが影響したとみられるが、半導体不足がなお深刻であることや、欧米の景気減速を映じている可能性もあり、先行き不安を喚起する結果であった。また今後は日本国内の電力供給制約が生産活動を下押しする恐れがあることにも留意が必要。

-

中国のロックダウンが解除された直後にあたる6月初旬に実施された生産予測調査に基づけば、輸送機械工業の生産計画は6月に前月比+11.1%となった後、7月も+13.2%と2ヶ月連続の大幅増産計画であった。自動車生産はサプライチェーン問題によって綱渡り状態にあるものの、少なくとも生産予測調査ベースでは増産傾向が示され、これによって工業生産全体の生産計画は6月が+12.0%、7月が+2.5%の大幅増産となった。経産省がバイアスを補正した6月の予測値は+4.9%の増産見込み。5月の遅れを挽回するには至らず、生産の回復は遅々としていると判断せざるを得ない。なお、5月の大幅減産は5~6月にかけての製造業PMIの底堅さに整合せず、解せない部分もあるが、この仮説として名目と実質の違いが考えられる。鉱工業生産は実質(≒数量)で認識されるのに対し、PMIの回答は名目値すなわち円安による嵩上げ効果を受けている可能性がある。

-

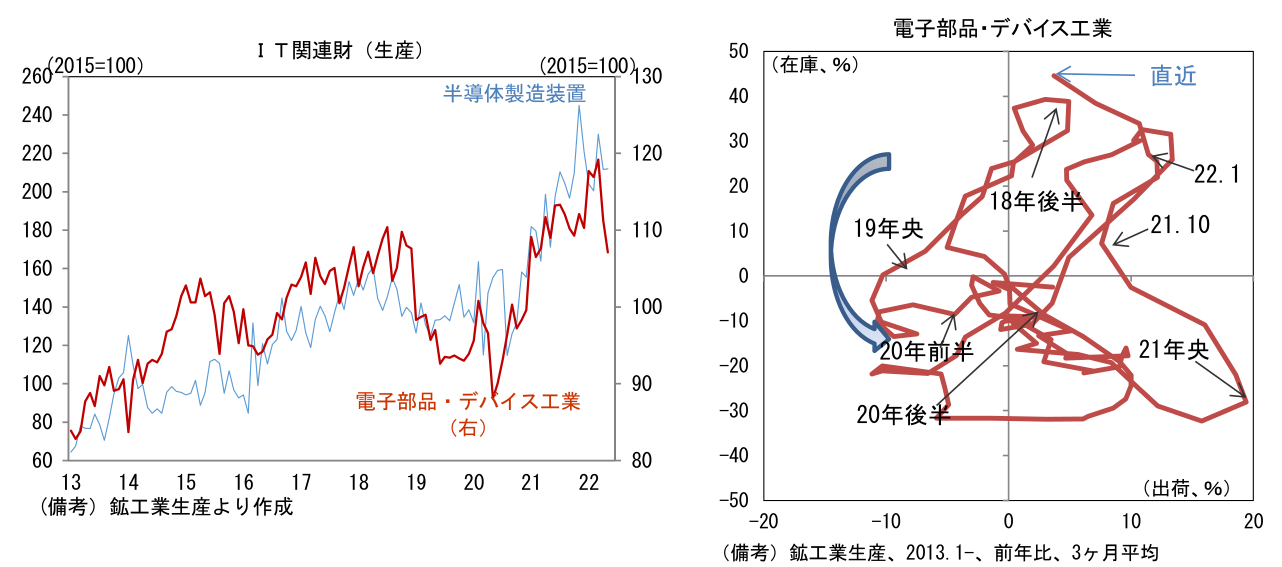

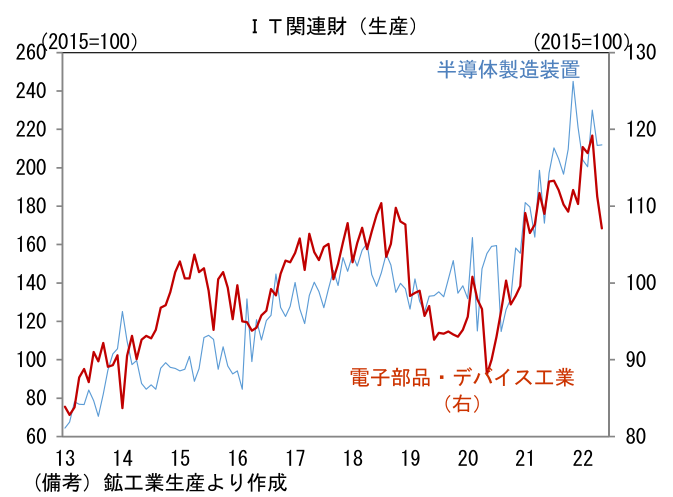

株式市場と関連の深い電子部品・デバイス工業に目を向けると、5月の生産は前月比▲3.8%と2ヶ月連続の減産であった。3ヶ月平均値は3月をピークに低下基調にあり、この間に出荷・在庫バランス(両者の前年比差分から算出)は▲44.5%へとマイナス幅を拡大している。5月の生産者在庫は前年比+47.0と過剰感が意識されるレベルにある。電子部品・デバイス工業の在庫循環図の位置取りをみても、在庫を積極的に積み増す動きは間もなくピークアウトが予想され、向こう数ヶ月で出荷の前年比伸び率がマイナス圏に転じる公算が大きい。循環図の左上領域は株式市場参加者の見通しが悲観に傾くことがあるため注意が必要だろう。現在は、半導体スーパーサイクル説に疑義が生じた2018年後半の空気に通じるところがある。本邦企業が国際競争力を有する電子部品産業は構造的な需要増加に直面しているとはいえ、一旦そのモメンタムは鈍化しつつあると判断される。同じく株式市場との関連が深い半導体製造装置(生産用機械工業に分類される)の生産は前月比+0.1%と横ばいであった。生産水準は過去のピークを遥かに凌駕しており本邦メーカーの競争力が強いことを物語っているが、増加ペースは明確に鈍化している。

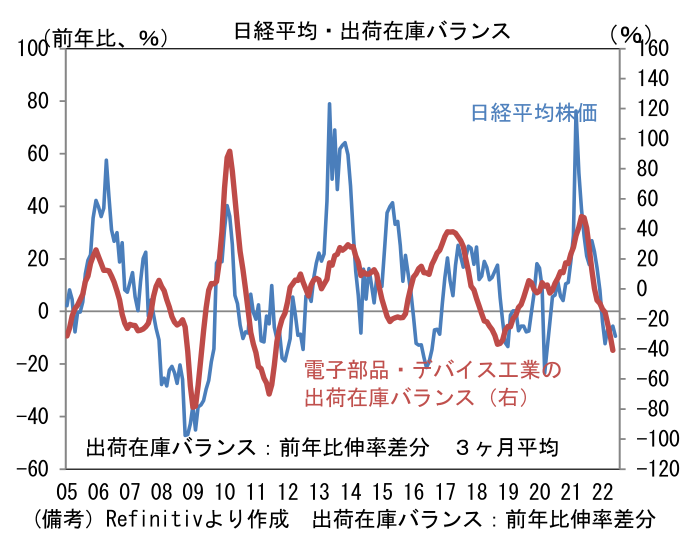

- 株式市場における半導体関連銘柄に対する中長期的な期待は大きく、実際に関連企業の業績は好調である。しかしながら、それら銘柄の一部には過大な成長期待が織り込まれているようにみえ、先行き警戒感は強い。過去、電子部品・デバイス工業の出荷・在庫バランス(あるいは在庫率)が日経平均株価に連動性を有してきた経緯を踏まえれば一定の警戒が必要だろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般