- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

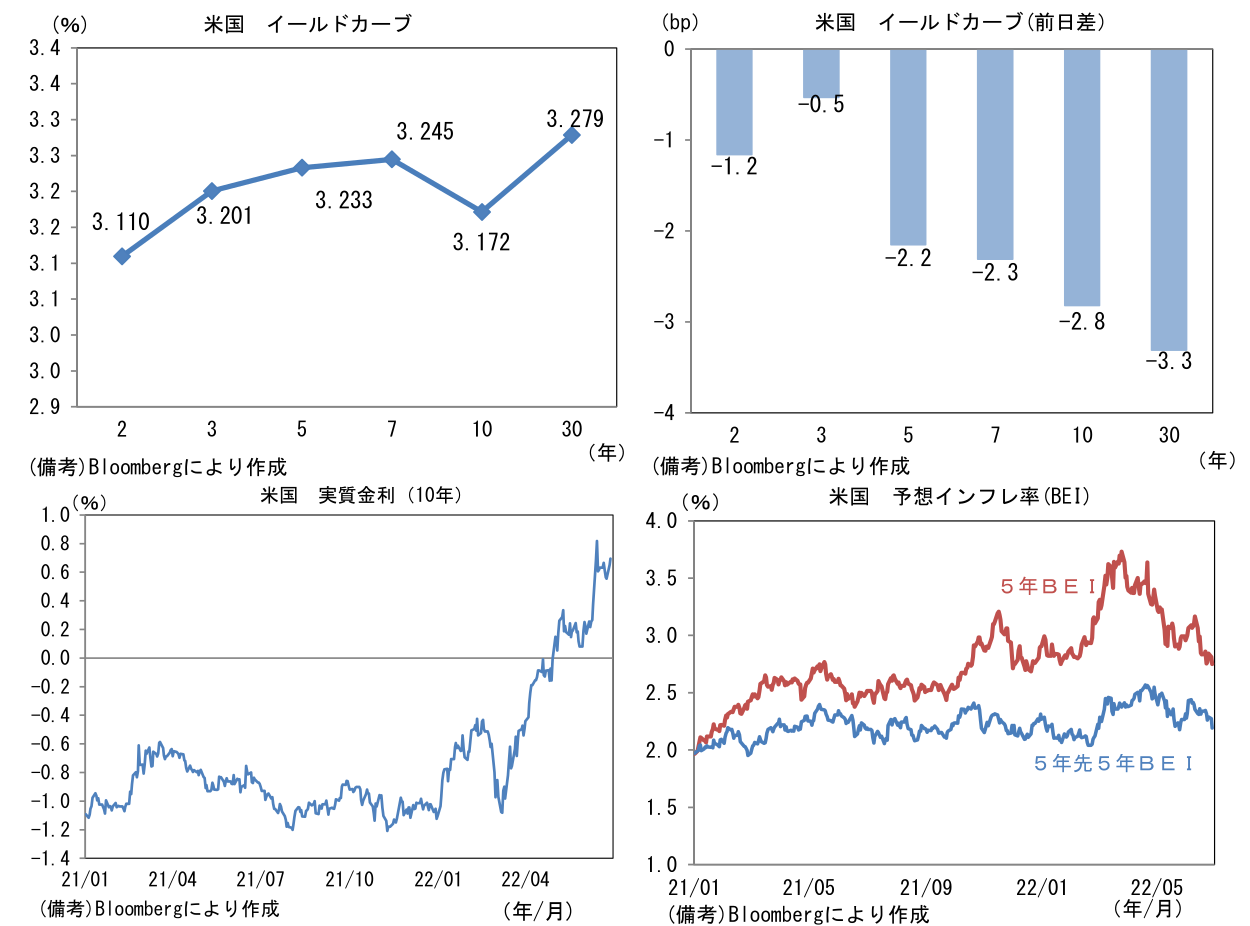

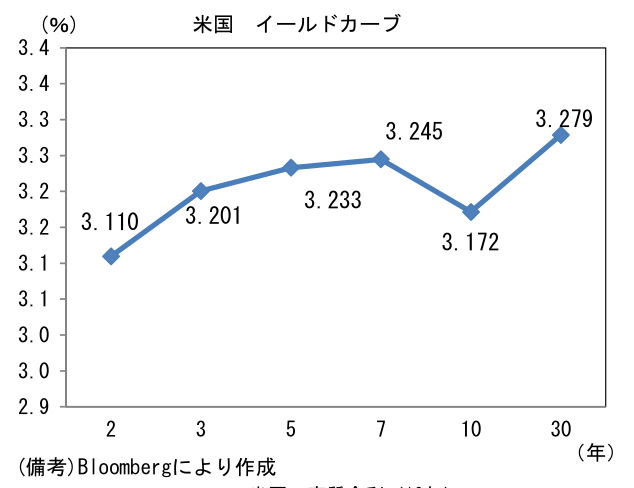

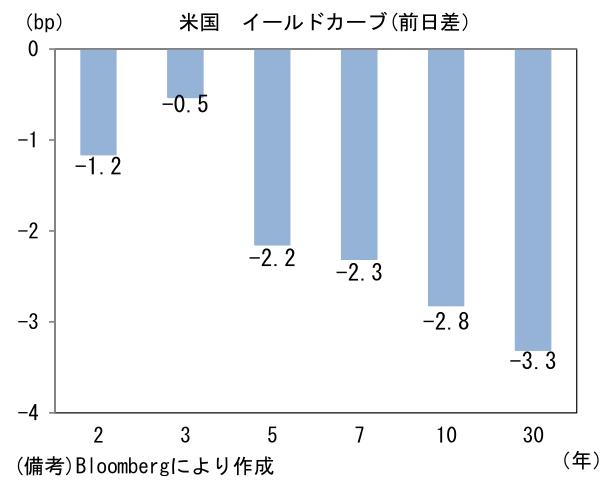

- 前日の米国株は下落。NYダウは▲1.6%、S&P500は▲2.0%、NASDAQは▲3.0%で引け。VIXは28.4へと上昇。

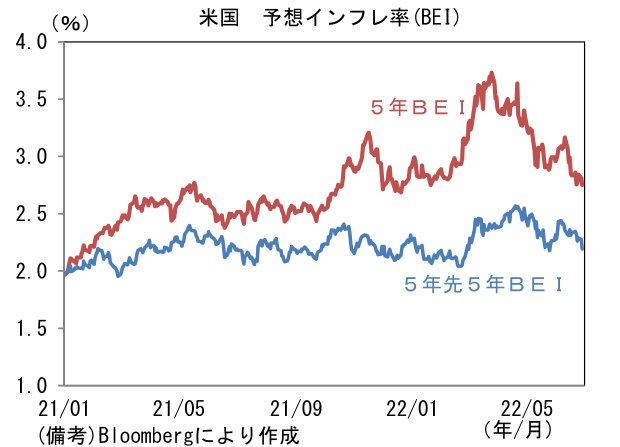

- 米金利はブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.474%(▲7.0bp)へと低下。原油価格下落もあり、予想インフレ率は5年と5年先5年も低下傾向にある。

- 為替(G10)はUSDが堅調。USD/JPYは136に回帰。コモディティはWTI原油が111.8㌦(+2.2㌦)へと上昇。銅は8365.5㌦(▲52.0㌦)へと低下。金は1817.5㌦(▲3.4㌦)へと低下。

経済指標

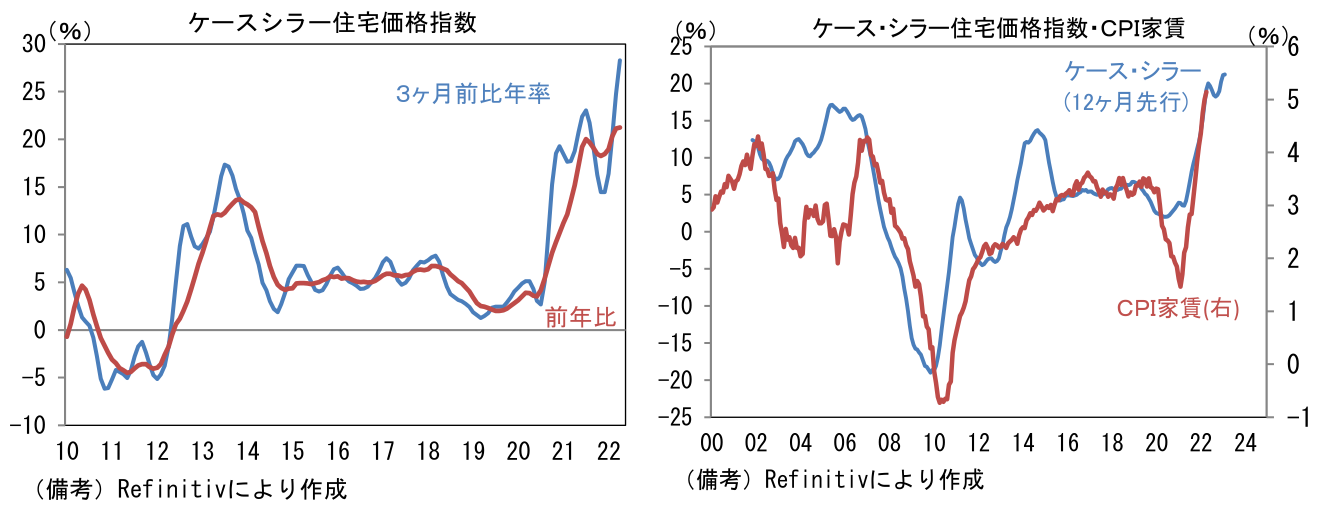

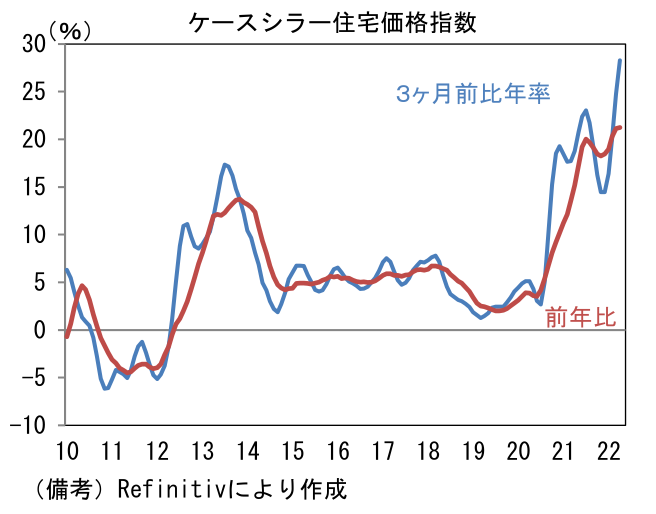

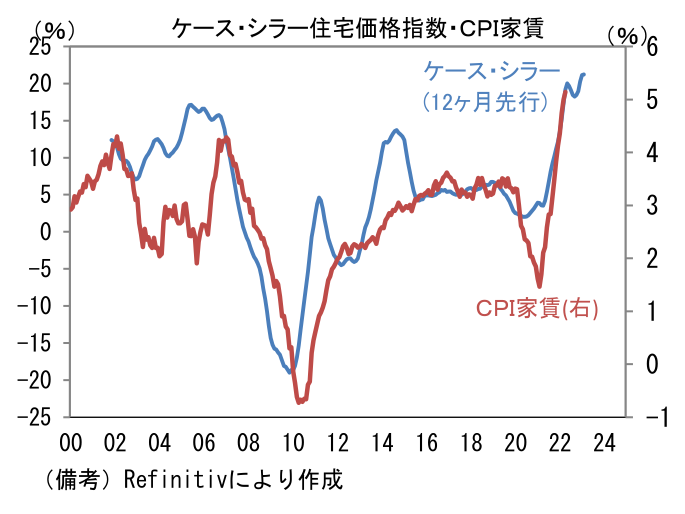

- 4月ケース・シラー住宅価格指数は前月比+1.77%と市場予想(+1.90%)を下回り、3月(+2.41%)から減速。もっとも3ヶ月前比年率では+29.86%、同3ヶ月平均では+28.27%と加速傾向にあり、前年比上昇率は4月の+21.23%から更なる加速が予想される。消費者物価の約3割を占める「家賃」は現在のところ減速する気配に乏しい。もう少し長い目でみれば最近の住宅市場の軟化を映じて住宅価格も鈍化が見込まれるが、相応の時間を要しそうだ。

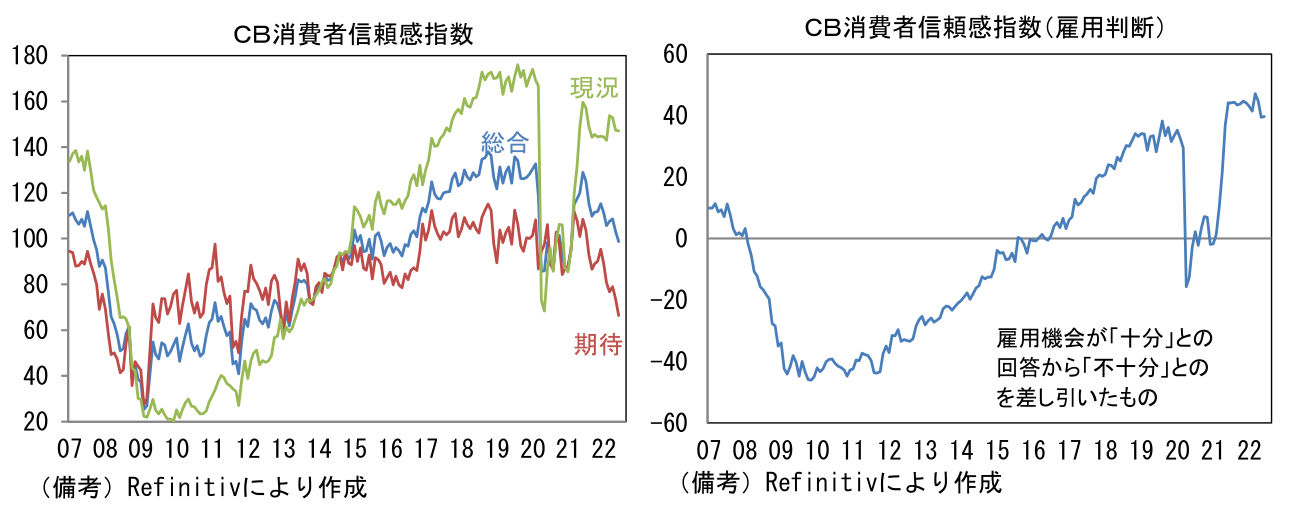

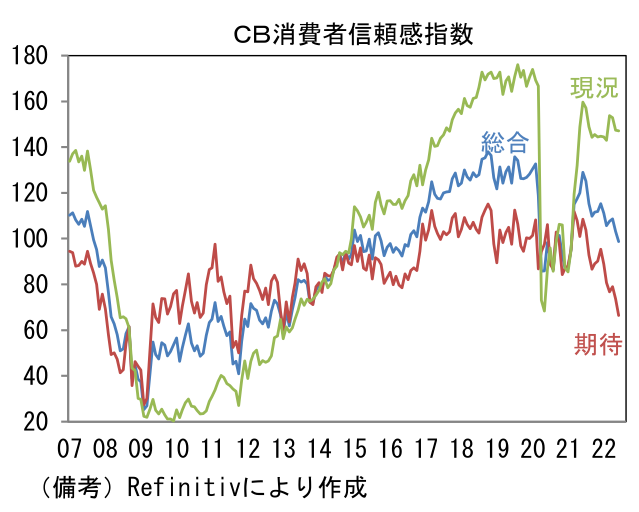

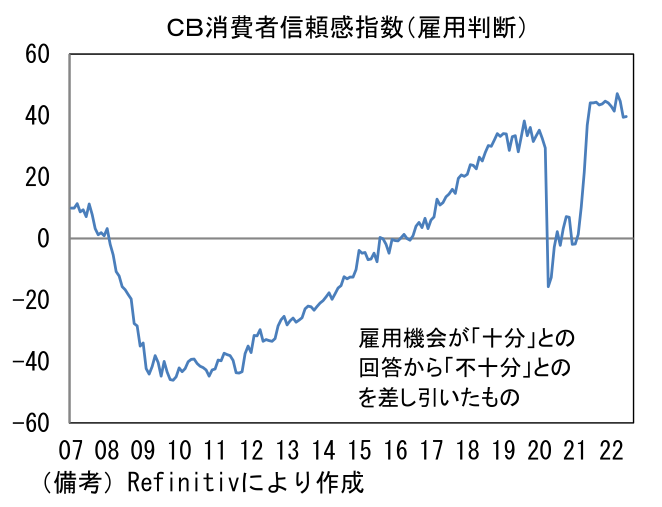

- 6月CB消費者信頼感指数は98.7へと低下。エコノミックサプライズ指数がマイナス圏で推移する環境(≒予想比下振れが常態化)ではあるが、それでもネガティブサプライズであった。期待(73.7→66.4)と現況(147.4→147.1)が共に低下し、雇用判断DIも小幅ながら低下した。求人件数が歴史的高水準で推移するなど、企業の人手不足感が著しい状況ではあるが、インフレ負けしない職に就くのは容易でないということだろう。

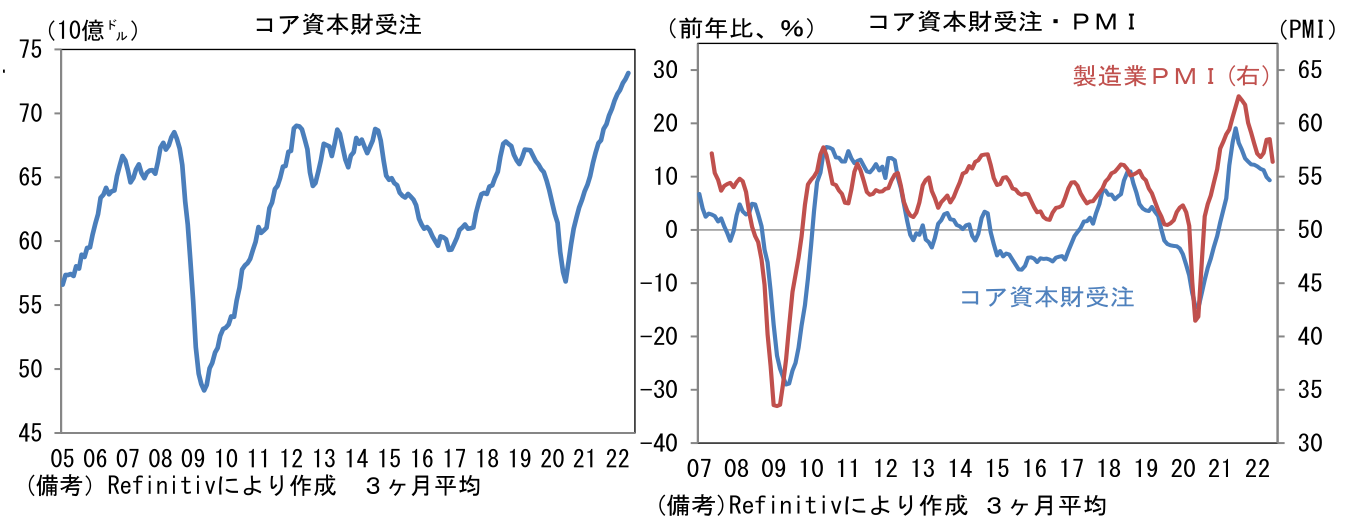

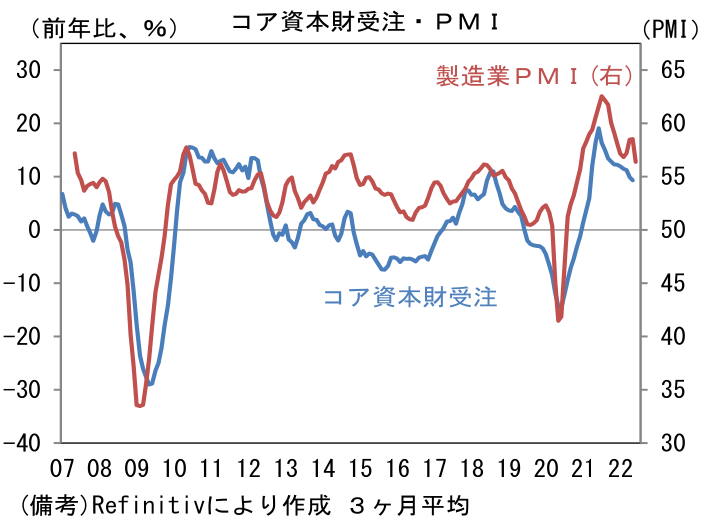

- 5月米耐久財受注(27日発表)は前月比+0.7%と3ヶ月連続の増加。設備投資動向を示すコア資本財受注も前月比+0.5%と3ヶ月連続で増加した。もっとも前年比伸び率は縮小傾向にあり、低下基調にある製造業PMIと整合的である。

注目点

-

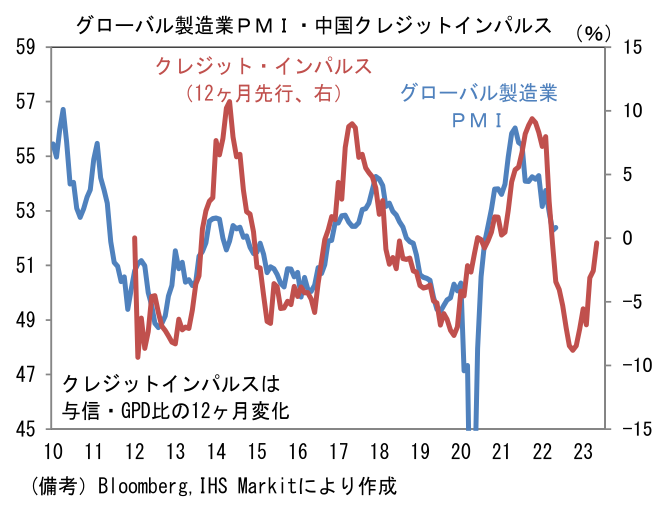

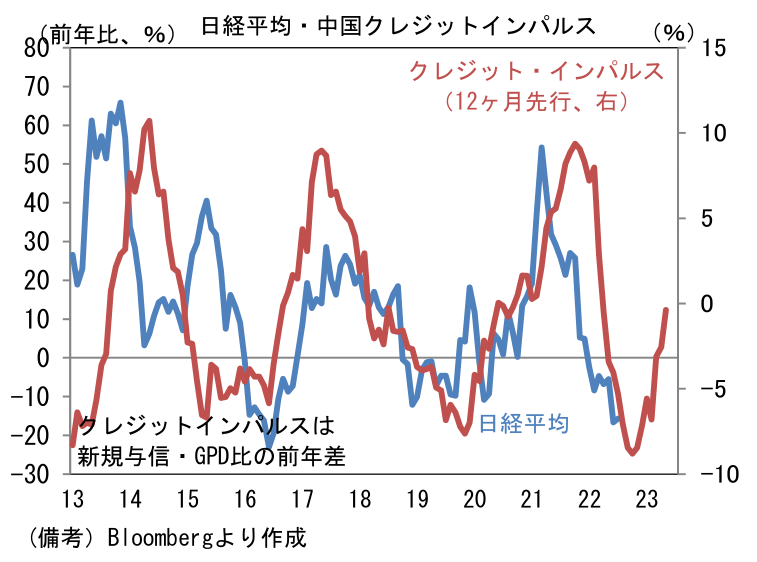

世界景気や日本株の先行指標として有用な中国のクレジットインパルスが上昇基調にある。新規貸出のGDP比を示すこの指標の上昇は、中国国内の生産・投資活動の活発化を示唆する。例えば中国の政策当局が景気対策に積極的になれば、緩和的な金融政策、拡張的な財政政策、規制緩和などを通じて民間の経済活動が加速したり地方政府のプロジェクトが動き出したりする。その際、与信量(貸し出し)は経済成長率を上回るペースで加速し、クレジット・インパルスは上昇する。

-

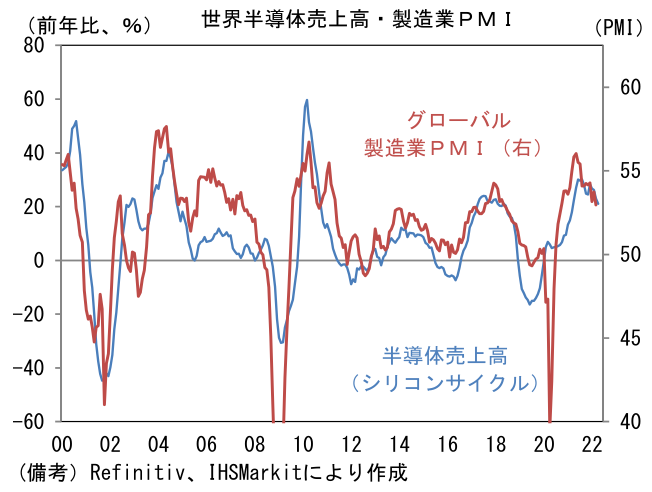

それに約1年遅れて世界の生産活動を示すグローバル製造業PMIが追随する傾向にある。これは過去10年超にわたって観察されており、直近のサイクルも同様の軌跡を描いているようにみえる。過去の経験則に従えば、今次局面のグローバル製造業PMIは2022年10月頃に底打ちが期待されるが、それまでは下向きのカーブを描くと予想される。向こう数ヶ月の世界経済は、日本の回復傾向が維持され、中国が回復力を増すと期待される反面、米国は個人消費が冴えない動きとなり減速、欧州もエネルギー調達の苦難により停滞が見込まれる。この間、自動車向けの半導体不足によって自動車生産の回復ペースが抑制される可能性が高い。クレジットインパルスに従えばグローバル製造業PMIは年内に反転上昇が期待されるものの、一方で世界半導体売上高は減速局面入りしており、直ちに増加局面に転じると考えにくいことから、PMIの反転が遅れる懸念もある。

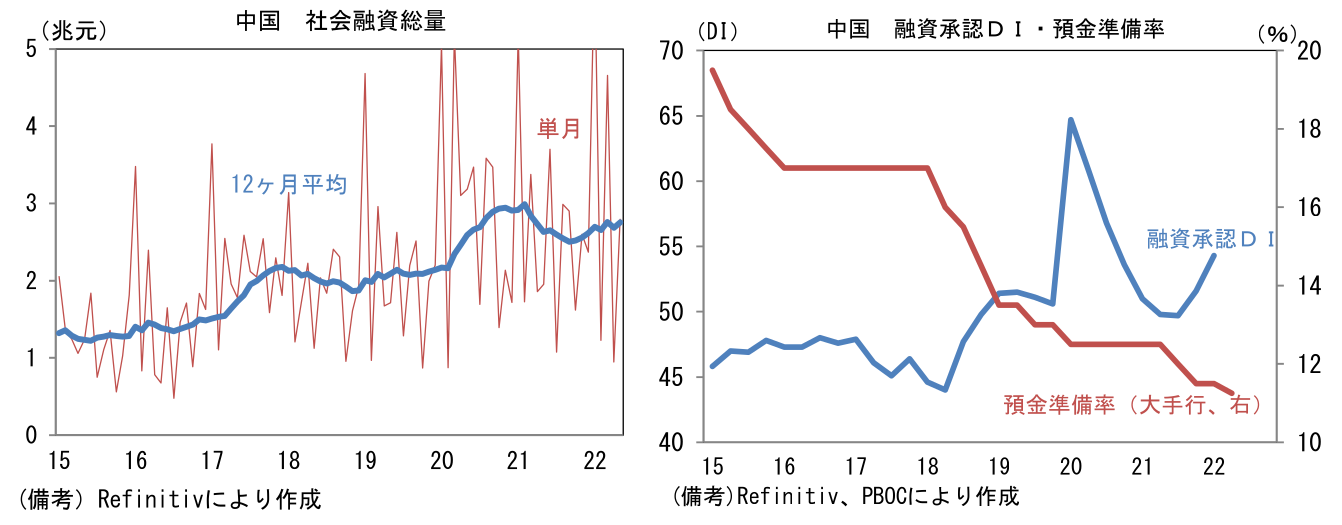

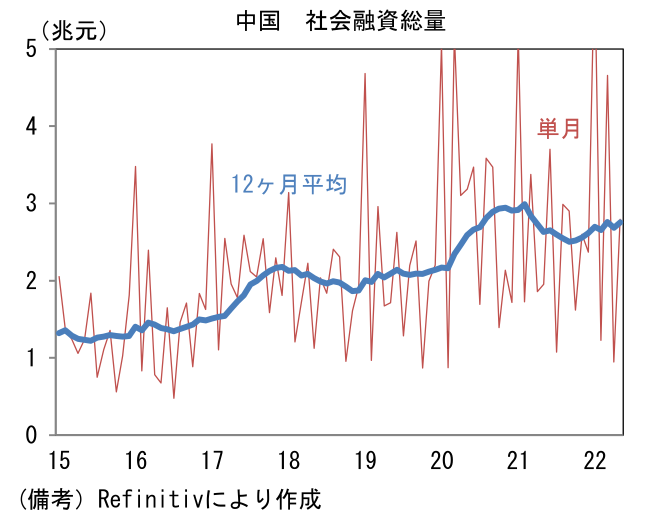

- 中国のマネー関連指標では社会融資総量も注目される。この指標は銀行貸出に加えて公社債や、いわゆるシャドーバンキング経由の資金調達が含まれる広義の新規融資量を示す。社会融資総量は振れを伴いつつ水準を切り上げ、5月は2.8兆元、12ヶ月平均も同じく2.8兆元へと増加した。増加の背景にあるのは金融緩和とそれに支えられたインフラ関連投資。中国当局は2021年7月より預金準備率の引き下げを含む各種金利の引き下げに動いており、5月には住宅ローン金利に連動する傾向にある5年物LPRを4.45%へと0.15%pt引き下げた。この間、銀行の融資姿勢を示す融資承認DIは緩和方向に推移し、おカネが流通し易い環境にあることを示唆している。そうした下で5月固定資産投資によるとインフラ投資は+6.7%と底堅さを増している。

- 中国のクレジットインパルスは日本株に対して6ヶ月~12ヶ月程度の先行性を有してきた。上述のとおりグローバル製造業PMIに対する先行性が失われる可能性もあり不透明感は強いが、当局の景気刺激策によって送り出されたマネーによって中国経済の回復が軌道に乗れば、日本株は年内に底打ち感が明確となり2023年は上昇基調に回帰する可能性がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般