- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.6%、S&P500は+1.0%、NASDAQは+1.6%で引け。VIXは29.1へと上昇。

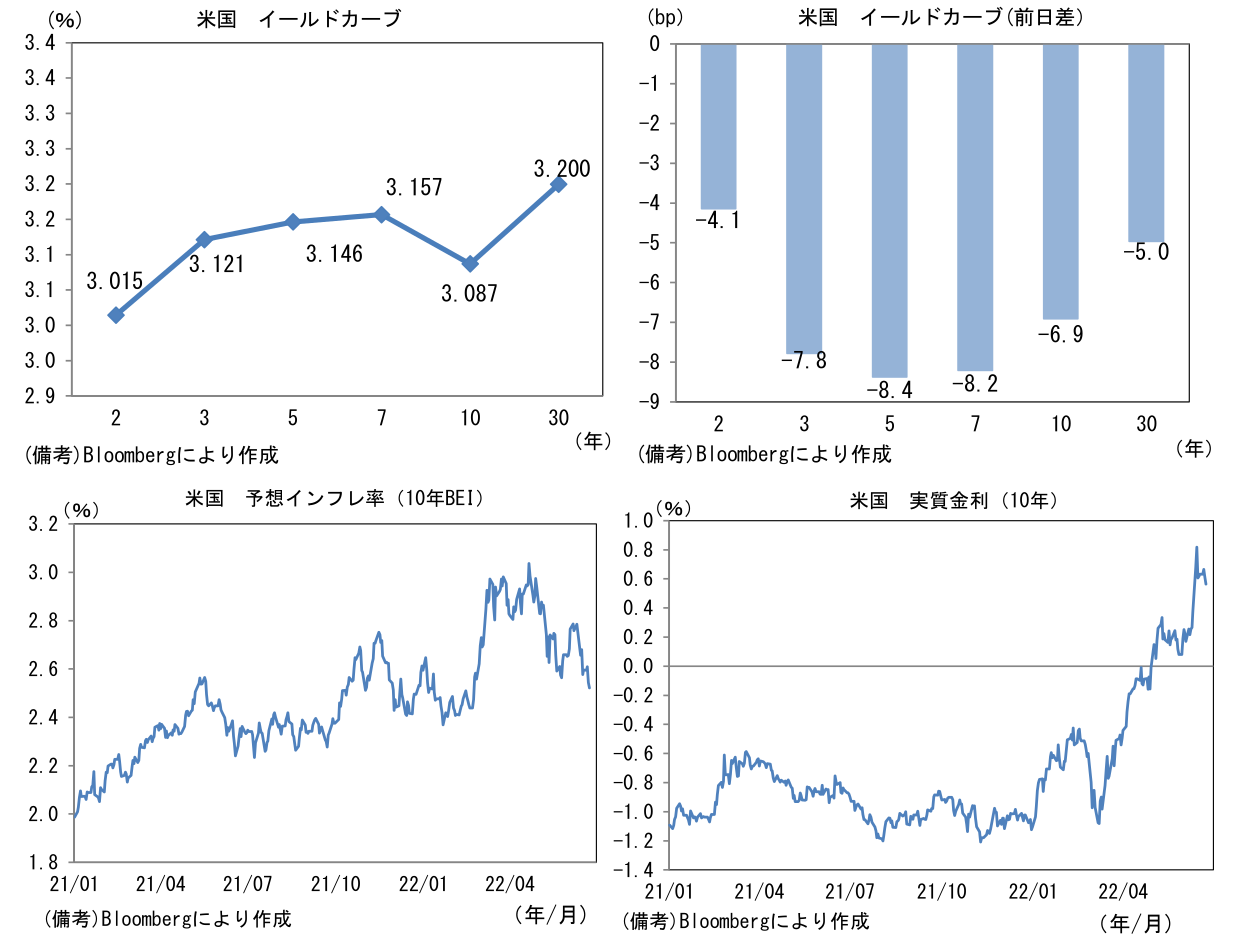

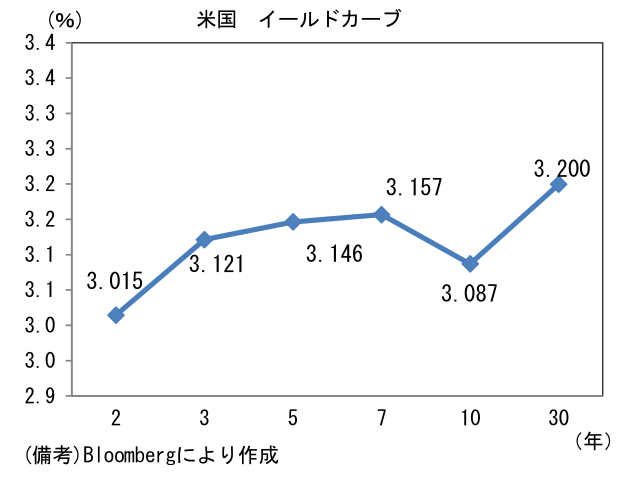

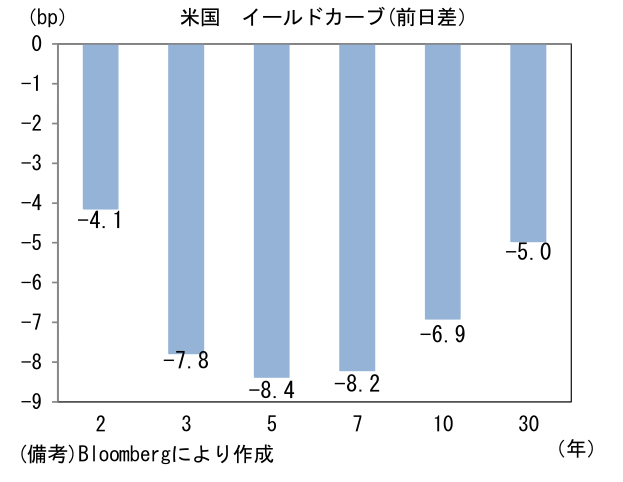

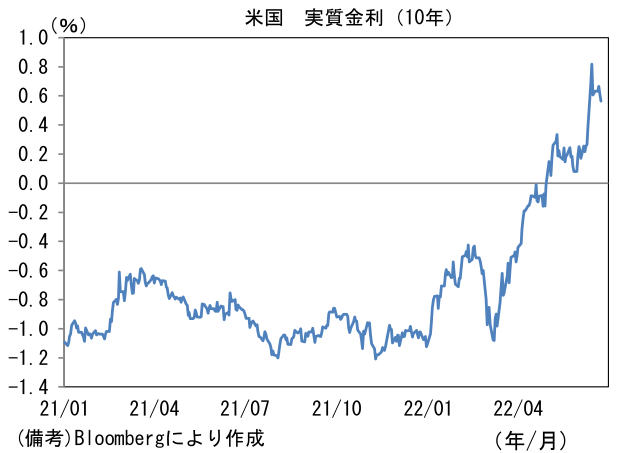

- 米金利は中期ゾーンを中心に金利低下。連日のコモディティ下落を横目に債券市場の予想インフレ率(10年BEI)は2.522%(▲2.2bp)に低下。2年金利が一時3%を割れるなど利上げ観測が剥落。

- 為替(G10)はJPYが独歩高。USD/JPYは135近傍へと低下。コモディティはWTI原油が104.3㌦(▲1.9㌦)へと低下。銅は8409.0㌦(▲364.0㌦)へと低下。金は1825.7㌦(▲8.6㌦)へと低下。

経済指標

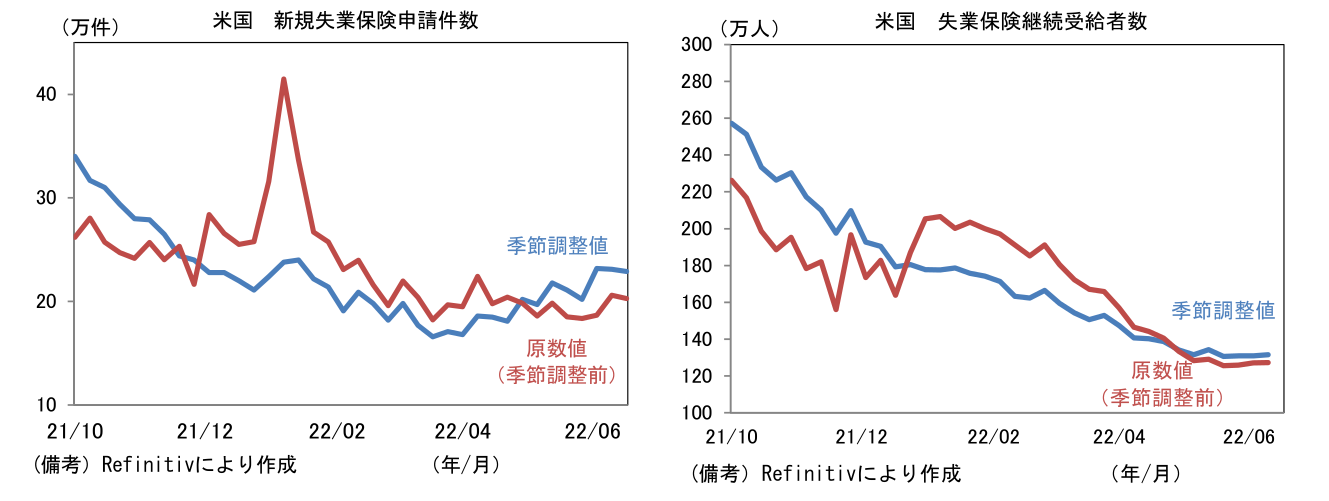

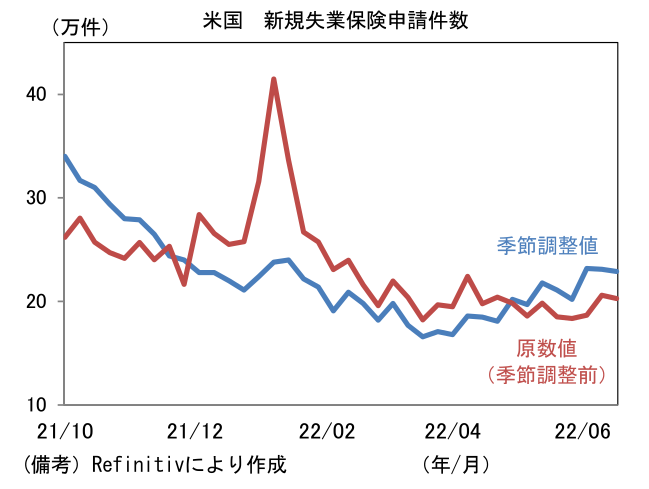

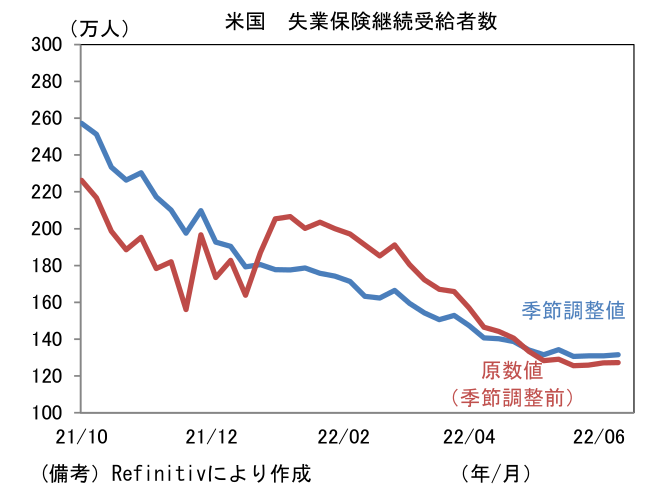

- 米新規失業保険申請件数は22.9万件と前週比微減。季節調整値の増加傾向は一服。他方、継続受給者数は130万人近辺で横ばい推移。岩盤に到達した感がある。

注目点

-

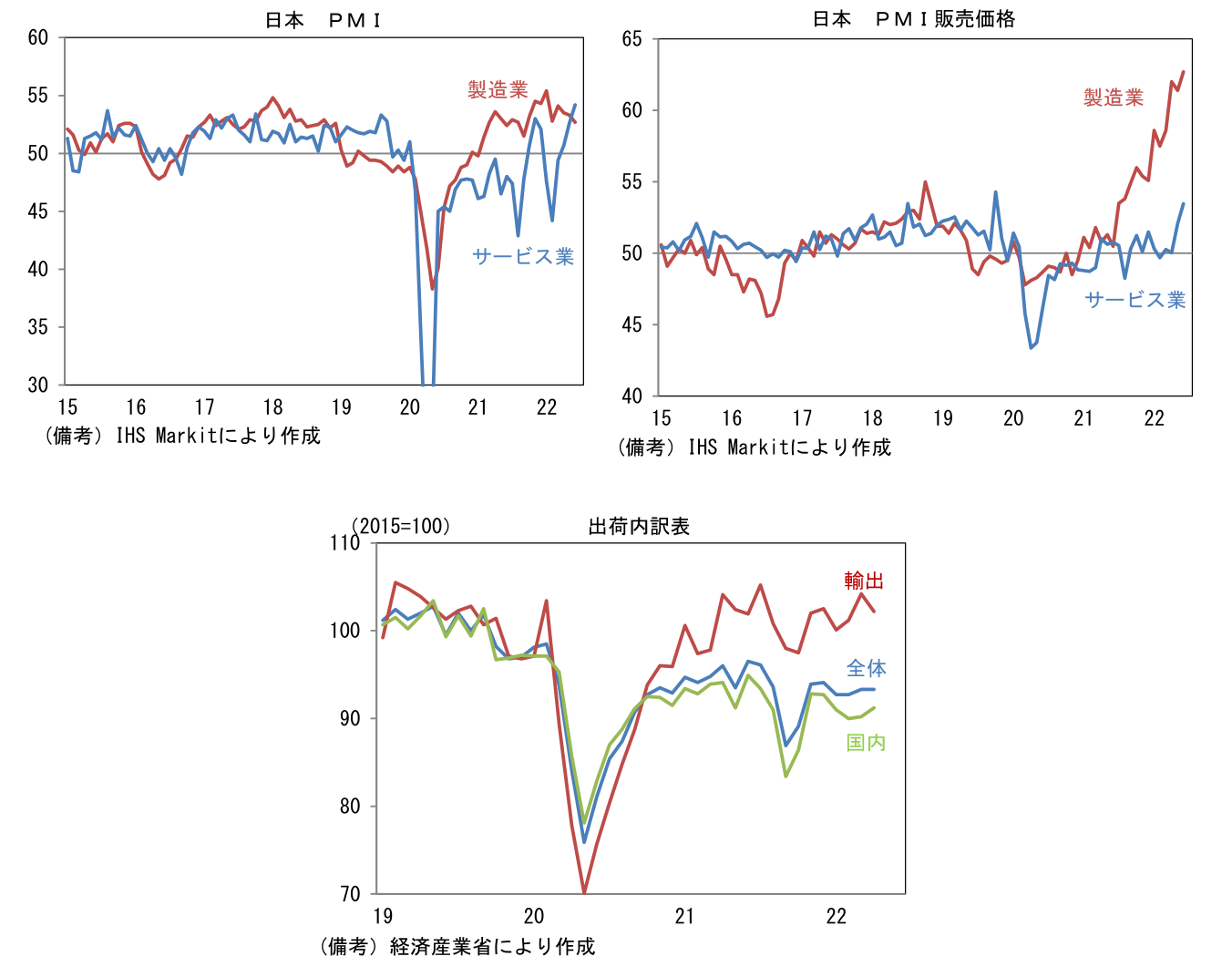

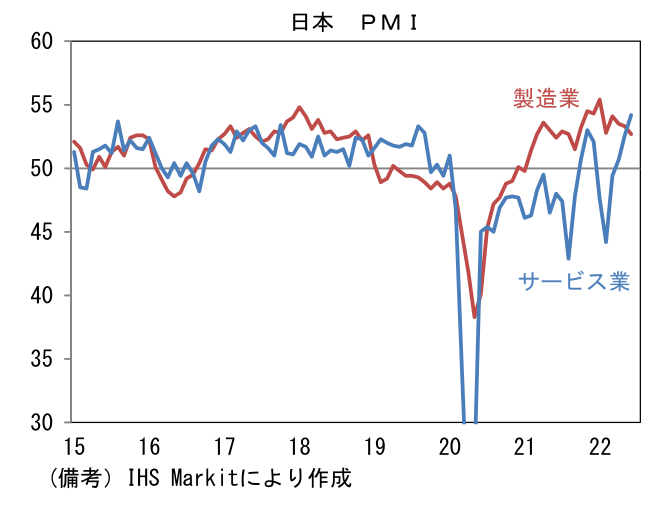

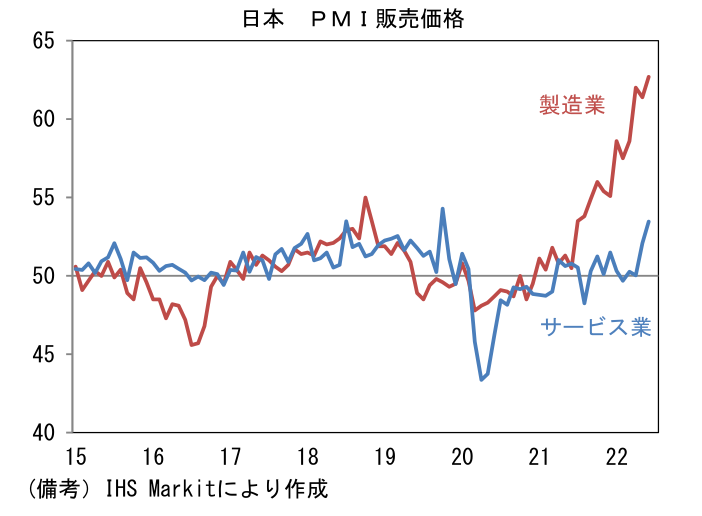

日本の6月PMIは後述する欧米対比で良好な結果であった。製造業PMIは52.7へと0.6pt低下したものの、2001年の統計開始以来の平均値50.7を上回っている。内訳は生産(51.5→51.0)と新規受注(50.4→49.4)が低下した反面、雇用(51.9→52.0)は高水準維持。中間財投入を示す購買品在庫(54.5→53.7)はヘッドライン下押しに寄与し、注目のサプライヤー納期(62.9→62.3)は短縮化し、ヘッドラインを下押しした(サプライヤー納期は公表値を筆者が符号調整、調整後の指数低下は納期短縮化を意味しヘッドラインを下押しする)。その他では新規輸出受注(46.2→47.3)が増加方向に転じ、販売価格(61.4→62.7)は上昇基調を強めた。半導体不足によって自動車生産の回復が遅々とするなか、非自動車・家電向けのIT関連財(半導体製造装置、部材、電子部品)の増産傾向が一服した可能性が示唆される。反対に6月は内需拡大により国内向けが回復基調を強めたとみられる。経産省公表の出荷内訳表によると4月までの傾向として、国内向け出荷が息を吹き返しつつあった。後述のサービス業PMIの強さなどから判断して、この傾向は6月現在も続いているとみられる。

-

サービス業PMIは54.2へと改善。対面型サービスの本格回復を起点に新規事業(53.3→53.1)、受注残(51.6→51.0)が50超で推移。エネルギー高に伴う非選択的支出の増加によって個人消費は圧迫されているものの、個人消費は底堅く推移しており、サービスセクターの業況改善に繋がっているとみられる。そうした下で販売価格(52.1→53.5)は上昇傾向を強めた。仕入れコスト増加に加えて、飲食・宿泊を中心に労働集約型業種における人件費増加が効いているとみられる。

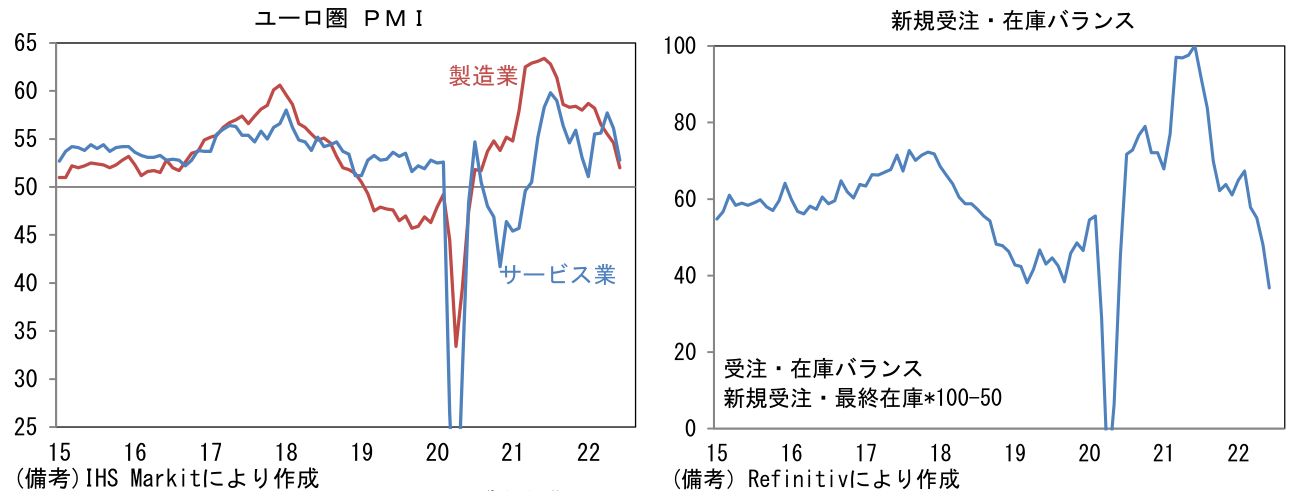

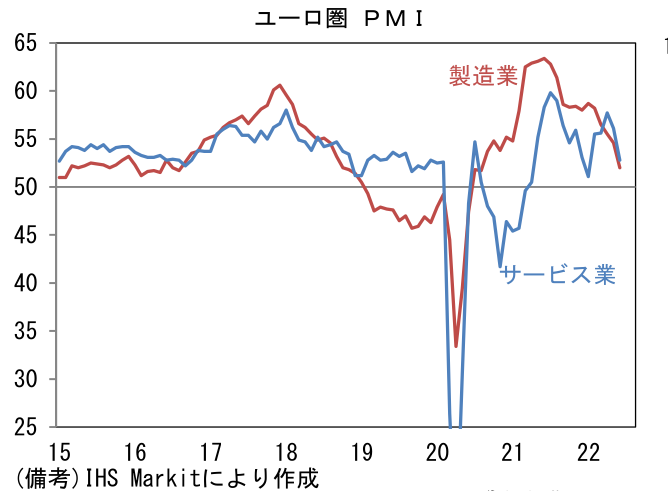

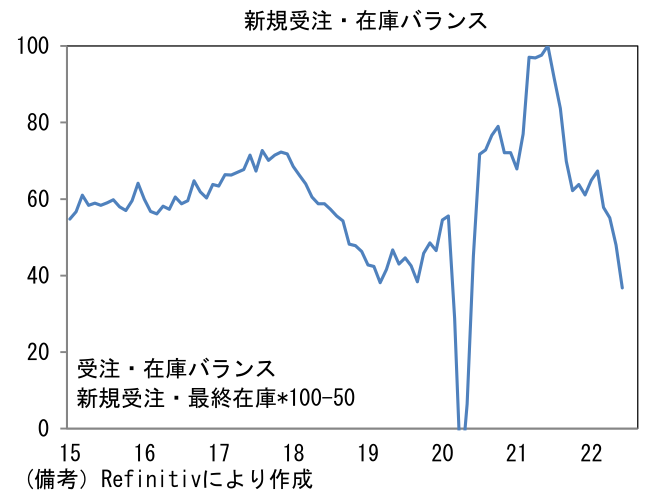

- 周回遅れで経済活動正常化に向かう日本とは対照的に、欧州と米国のPMIは下向き基調を強めている。ユーロ圏総合PMIは51.9へと急低下。製造業PMI(54.6→52.0)、サービス業PMI(56.1→52.8)が共に弱かった。製造業の新規受注は44.7と低水準に落ち込み、そうした下で在庫は51.5へと上昇し、新規受注・在庫バランスは大きく崩れた。エネルギーコスト増加が最終需要を蝕んでいる様子が窺える。

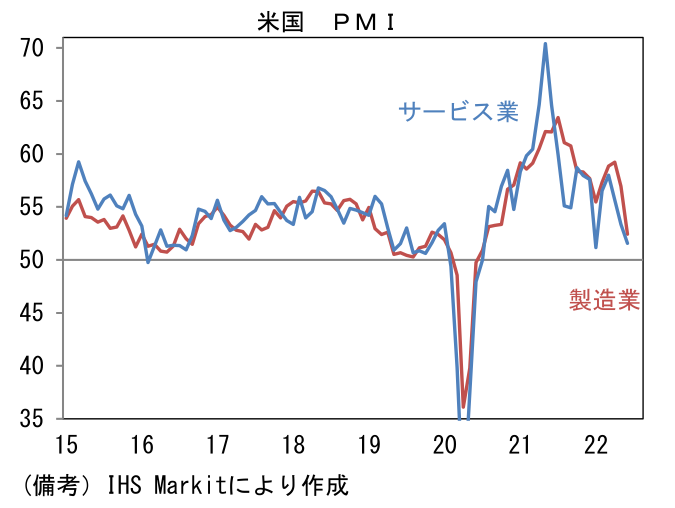

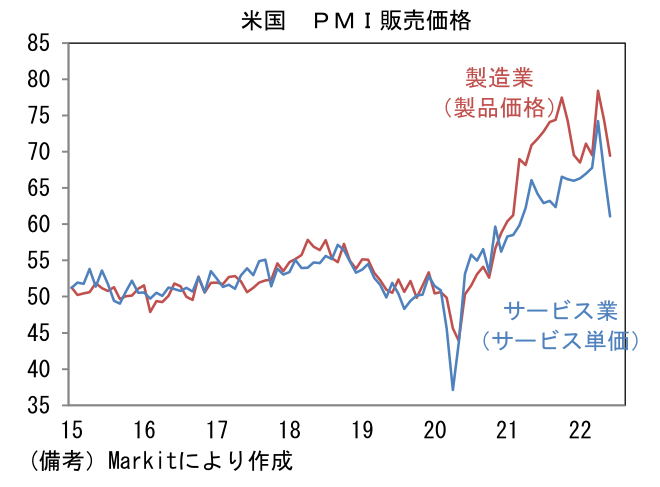

- 驚きだったのは米国PMIの弱さ。製造業PMIは52.4へと4.6ptもの低下を記録。既発表の地区連銀サーベイ(NY、フィラデルフィア)から判断して弱い結果が想像できたとはいえ、ここへ来ての減速は筆者の想定以上であった。5月末まで続いた中国のロックダウン影響によって一時的に下押しされた可能性はあるが、高インフレによる個人消費の下押し、金融引き締めによる住宅関連需要の減退が効いたとみられる。内訳は生産(55.2→49.6)と新規受注(56.1→48.4)が50を割れ、雇用(53.1→52.3)も低下。購買品在庫(53.7→50.0)はヘッドライン下押しに寄与し、注目のサプライヤー納期(68.9→67.0)は短縮化した。そうした下で販売価格は低下したが、広範な項目で需要減衰が確認されており、インフレ退治の代償が大きいことを浮き彫りする結果であった。サービス業PMIも51.6へと1.8pt低下した。

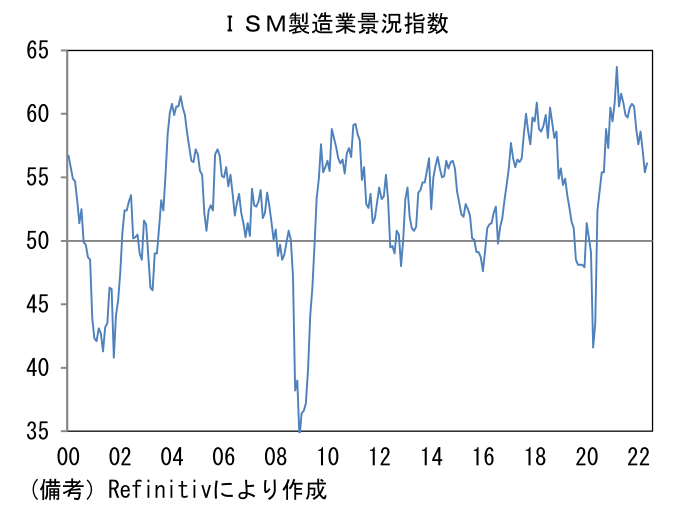

- PMIの弱さがFedの金融政策に与える影響は現時点で限定的である。しかしながら、伝統的でよりメジャーな尺度であるISM景況指数が今後更なる落ち込みを示せば、金融政策に一定の影響を与える可能性はあるだろう。5月時点で56.1だったISM製造業が今後数ヶ月で50を割れる事態となれば、金融引き締めの手を緩める材料になり得るだろう。9月FOMCの利上げ幅を本格的に検討する8月までは特に注視したい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般