- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国は休場。USD/JPYは135近傍で一進一退。欧州株と米国株先物は上昇。

注目点

-

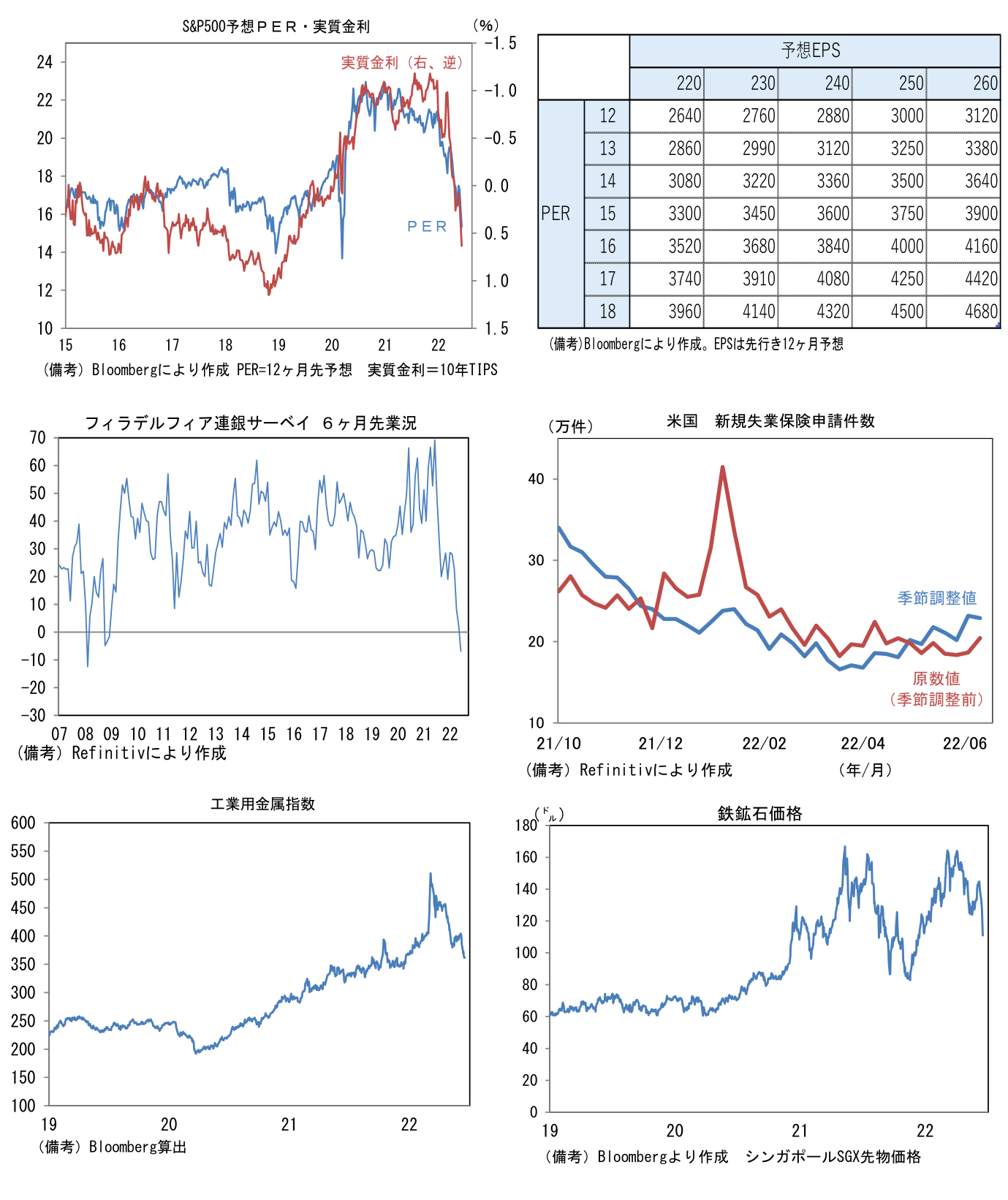

最近の実質金利急上昇を横目にS&P500のPER(先行き12ヶ月予想、以下全て同じ)は14.7倍にまで低下した。Fedの金融引き締めが株式市場(特にNASDAQ)を直撃しており、当面バリュエーションが高まる兆しに乏しい。サプライチェーンの修復など、インフレ先行指標の一部は高インフレのピークアウトを示唆しているとはいえ、7月FOMCに75bpの利上げが有力視されるなか、9月FOMCの利上げ幅が50bpへと縮小するかも怪しい現状、金融引き締めの休止を期待しバリュエーションが切り上がる展開は想像しにくい。

-

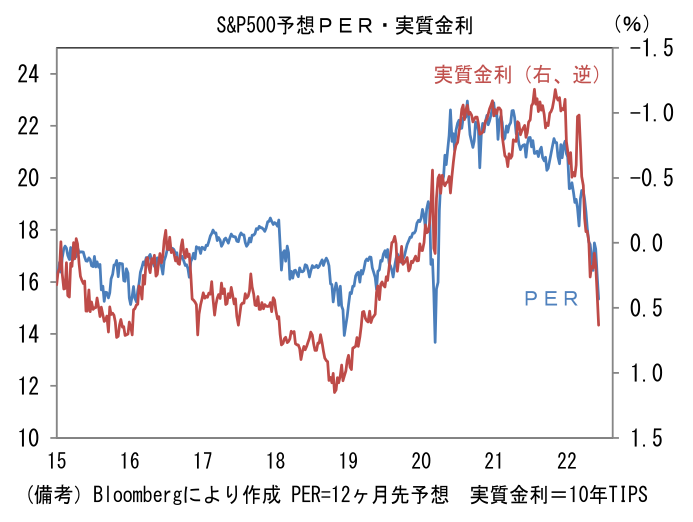

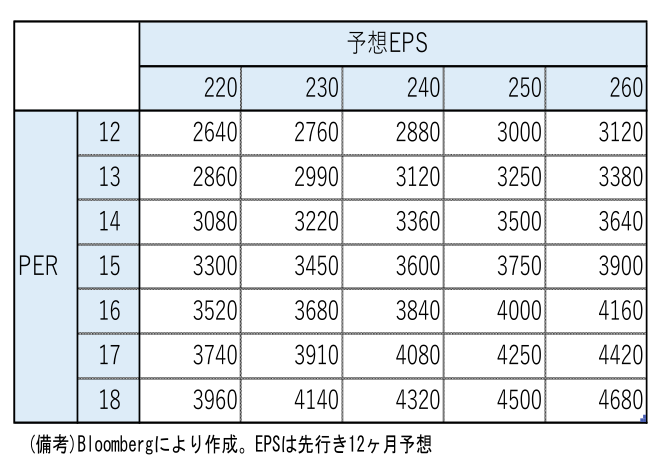

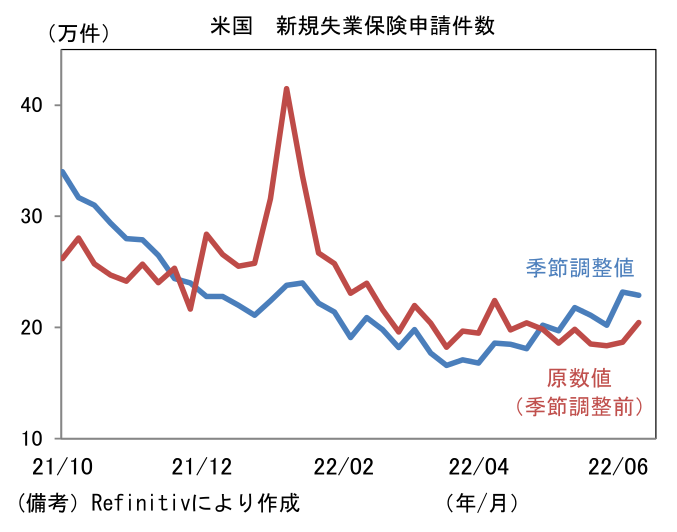

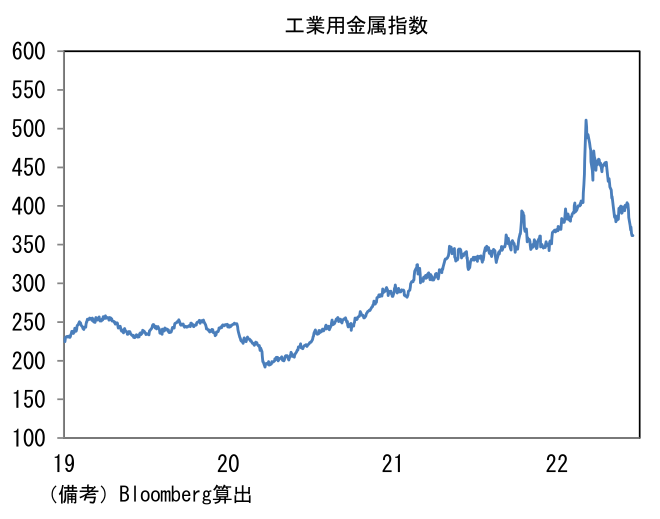

仮に2018年12月と同等までバリュエーション調整が進むなら、PERは14倍が目安となり、現在のEPS約250を前提とすればS&P500は3500程度まで下落することになる(6/17日対比5%程度下落)。もっとも、ここへきて多くの年限間で長短金利差が逆転するなど米国の景気後退懸念は増しており、前提となる予想EPSが低下することも想定される。速報性に優れた6月のフィラデルフィア連銀製造業景況調査では、リーマンショック以降で初めて6ヶ月先の業況見通しがマイナス圏に転落した。また失業保険申請件数の減少トレンドも反転し、労働市場の変調を示している。そうした中、国際商品市況の下落も不気味。WTI原油が110ドルを割り込んだほか、銅やアルミといった工業用金属はロシアのウクライナ侵攻以前の水準へと下落した。その他では鉄鉱石も下落基調を強めている。中国経済が最悪期を脱出したとみられる反面、米国と欧州における景気後退懸念が強く意識されているのであろう。仮にEPSが230へと低下し、PERが13倍まで切り下がるならS&P500は3000を下回る計算になる。さすがにそれほどの減益は想定しにくいが、マクロファンダメンタルズの風向きが悪いなか、当面の米国株は警戒感が強い。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般