- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 南欧金利上昇でECBが緊急対応

- Europe Trends

-

2022.06.16

欧州経済

欧州経済全般

欧州金融政策

イタリア経済

スペイン経済

南欧金利上昇でECBが緊急対応

~ラガルド流「何でもやる」の成功条件~

田中 理

- 要旨

-

- 南欧の国債市場の緊張が高まるなか、ECBは15日に緊急理事会を開き、PEPP再投資時の柔軟性適用と、新たな市場分断化の抑制策の設計加速を指示した。緊急理事会開催で、ECBは金利上昇を容認しない姿勢を明確にしたが、今回の発表は具体策に乏しく、今後も国債市場での緊張が燻り続けよう。PEPPの柔軟性活用がどの程度の南欧国債の重点買い入れとなるか、ECBの決意が試される。新たなスキームについては、どの程度のコンディショナリティが設定されるか、買い入れ規模に上限が設定されるか、不胎化の有無などに注目が集まる。

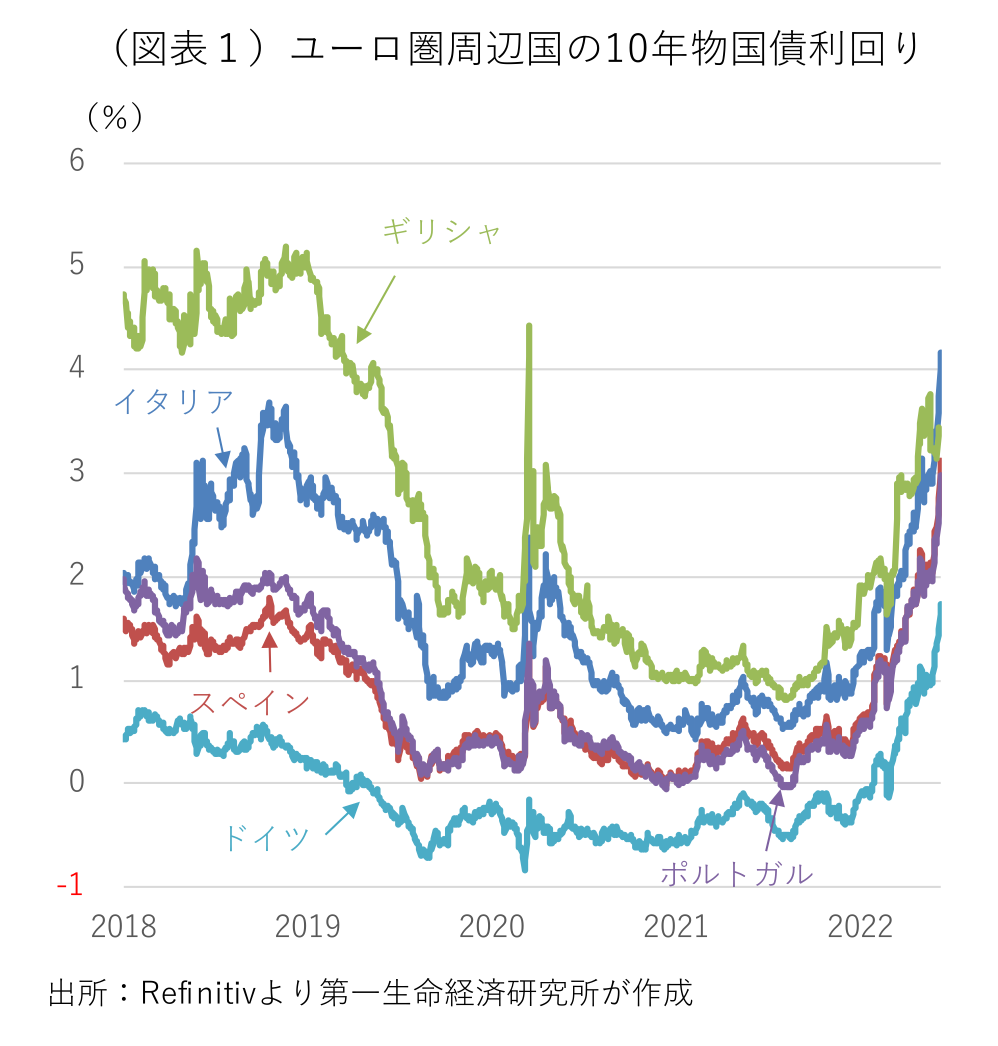

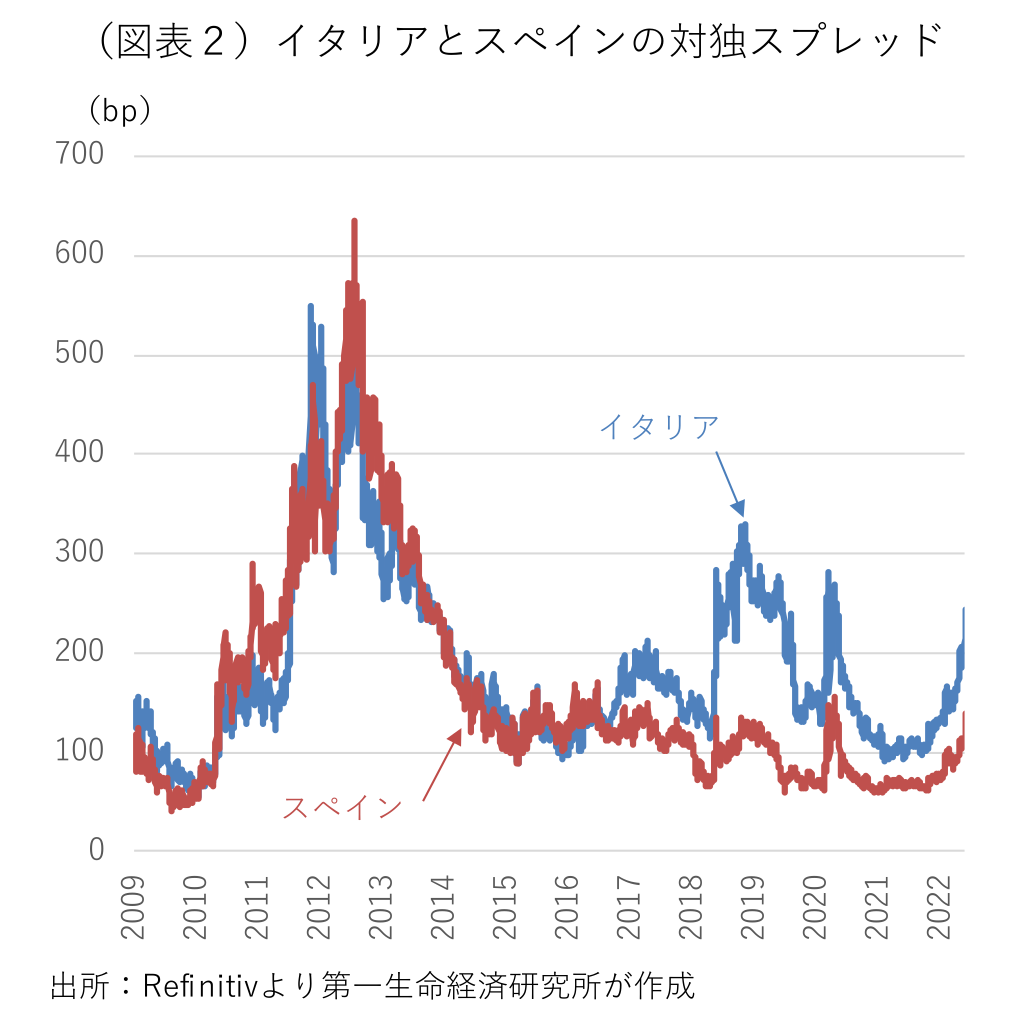

ECBは15日に緊急理事会を開き、金融政策の伝達経路を阻害する市場分断化について協議し、①パンデミック緊急資産買い入れプログラム(PEPP)を通じて購入した国債が満期償還を迎え、再投資をする際に柔軟性を適用すること、②市場分断化の新たな抑止策の設計を加速させることを関連部局に指示したことを発表した。市場分断化とは、ファンダメンタルズを反映しないユーロ導入国間の金利格差を指す。その判断基準は明らかにされていないが、最近の南欧国債の急激な利回り上昇が、ECBが考える市場分断化の基準に到達したことを意味する。イタリアの10年物国債利回りは、今月に入ってギリシャの10年物国債利回りと逆転し、緊急理事会の数日前からは欧州債務危機時以来となる4%を上回って推移している(図表1)。域内の安全資産に相当するドイツの10年物国債利回りとのスプレッドは240bp程度に拡大し、2020年春のコロナ第一波時に金融市場で緊張が高まった際や、2018年にポピュリスト2党による連立政権が誕生し、財政運営を巡る不安から金利が上昇した頃に近づいている(図表2)。

インフレの持続的且つ大幅な上振れへの警戒姿勢を強めるECBは、9日の理事会で7月に利上げを開始することを決定し、その後も利上げを継続する姿勢を示唆している。これまで南欧諸国の国債利回りは、大規模な金融緩和、欧州復興基金による部分的な債務共有化、政治リスクの後退に支えられ、低位で安定していた。ECBの利上げ開始が近づくなか、来年の総選挙後に右派ポピュリストが率いる連立政権の誕生が不安視されるイタリアでは、政治不安の再燃や欧州復興基金の追加拠出が見送られるリスクなどが意識されやすい。同じく来年に総選挙を控えるスペインでは、EUに懐疑的な極右政党が連立政権に加わる可能性がある。一部の市場参加者の間では、南欧の金利上昇を抑制するため、9日の利上げ発表に合わせて、新たな市場分断化の抑止策を発表するとの観測も浮上していた。ラガルド総裁は9日の理事会後の記者会見で、必要に応じて既存スキームを柔軟に活用する準備があることや、新たなスキームを創設することも可能であるとの従来からの方針を繰り返しただけで、具体的な政策発表や踏み込んだ発言をしなかった。

緊急理事会の開催でECBは更なる金利上昇を容認しない姿勢を明らかにしたが、今回の発表は具体策に乏しく、今後も国債市場での緊張が燻り続けることになりそうだ。まずは、PEPPの柔軟性適用がどの程度の南欧国債の買い支えにつながるか、金利上昇抑制でのECBの決意が試される。7月21日の次回理事会で市場分断化の新たな抑止策の発表がなければ、市場の失望を招くことは明らかで、具体策の検討が急がれる。EUの金融安全網の火力不足を補い、南欧の国債利回り上昇を抑制するため、欧州債務危機時の2012年にECBのドラギ総裁(当時)は「ユーロ防衛のためには何でもする」と発言、それを具現化する枠組みとして新たな国債購入策(OMT)を発表し、金融市場の不安封じ込めに成功した。ラガルド総裁も同様の市場沈静化を狙うが、そうした試みが成功するかは、新たなスキームの具体的な制度設計、効果的な市場対話、つなぎ策としてのPEPP再投資時の南欧国債の重点買い入れの程度に依存しよう。理事会内の意見集約と訴訟リスクを軽減するためには、新たなスキームの発動に際して、買い入れ対象国に財政や構造改革に関連した何らかのコンディショナリティを課される可能性が高い。厳しすぎるコンディショナリティの設定は、政治リスク再燃時の金利の上昇抑制効果を弱めかねない。また、政策正常化を進めるなかでの新たな国債買い入れ策は、買い入れ規模に何らかの制限を設けなくなる可能性もあり、買い入れ規模や不胎化の有無も注目される。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済