- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 骨太方針2022のポイント(財政目標編)

- Economic Trends

-

2022.06.03

日本経済

経済財政政策

財政・税制

ウクライナ問題

骨太方針2022のポイント(財政目標編)

~基礎的財政収支黒字化目標は今後どうなるか?~

星野 卓也

- 要旨

-

- 今回の骨太方針は「これまでの財政健全化目標に取り組む」方針が明記され、2025年度の基礎的財政収支目標も維持されている。しかし、これは2025年の歳出拡大につながる脱炭素投資や防衛費増額路線とは相反する。政府の歳出拡大計画が具体化されていく中で、黒字化目標は見直しがなされると予想している。

- 「中長期的な政府投資」は歳出先行の形が見込まれるが、増税などの議論も今後なされていくことになる。その際には企業の負担増を求めるものがメニューに並びやすい地合いにある。

- 政府が中長期で投資すればそれだけで民間投資を呼び込める、というわけではない。重要なことはその支出の内容、制度設計を軸とした歳出の「質」であり、それを高めるためのガバナンスを利かせ、「呼び水」の役割を果たすことである。

- 目次

「これまでの財政健全化目標」をおさらい

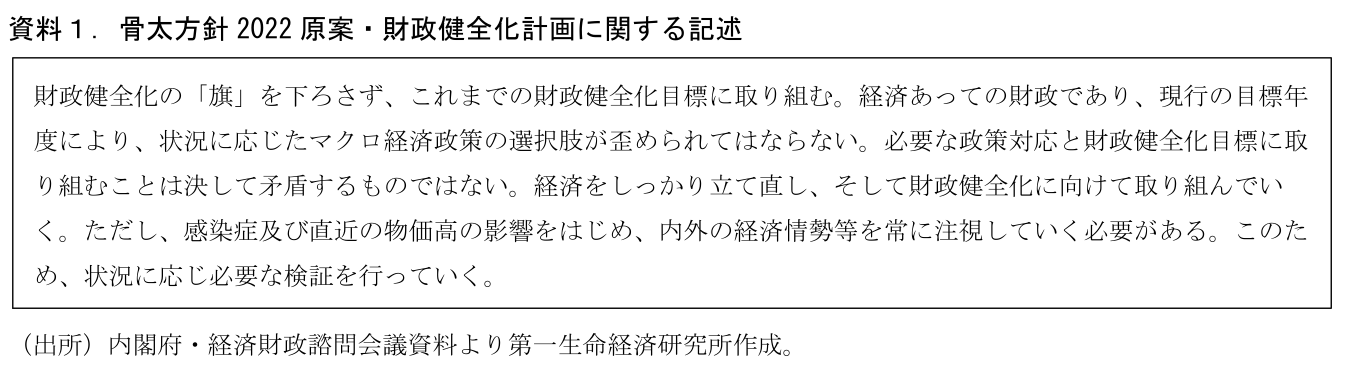

本稿では2022年の骨太方針原案のうち、財政再建計画をはじめとした今後の財政運営について考察する。財政再建計画について資料1のとおり記述されている。

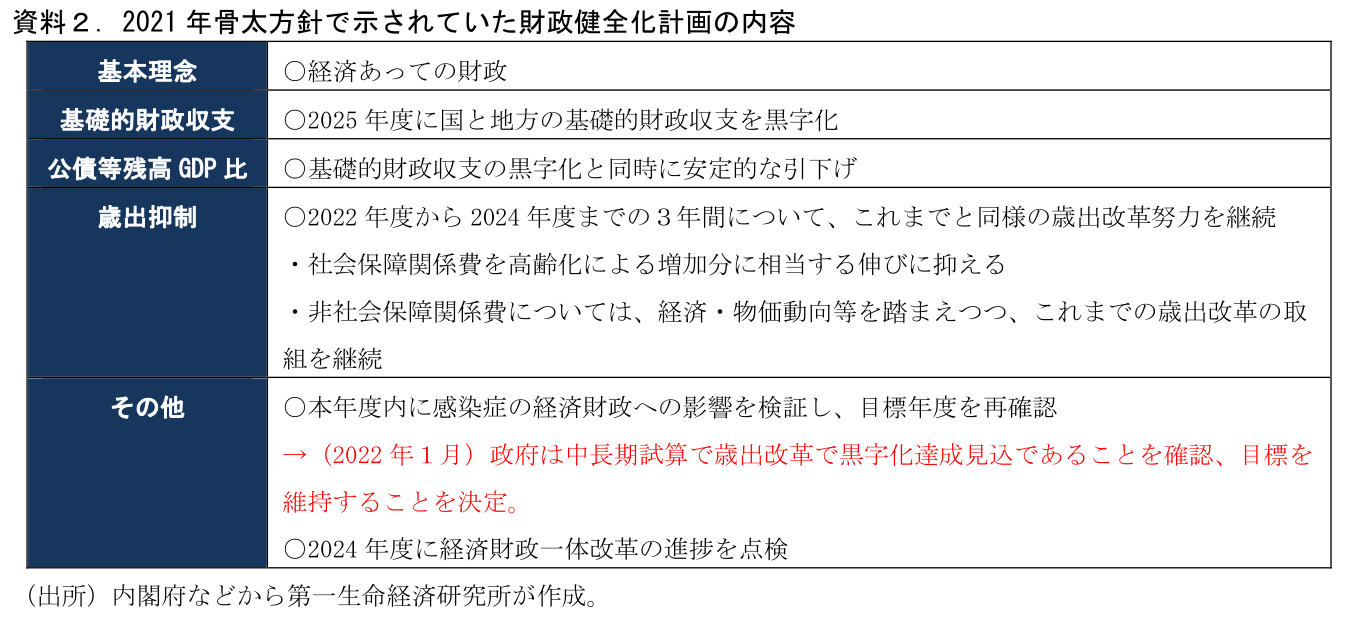

ここで取り組むとされている「これまでの財政健全化目標」は、昨年の骨太方針に記載されている。まとめたものが資料2だ。①2025年の国・地方基礎的財政収支黒字化、②公債等残高GDP比の安定的な引下げ、③そのための当初予算における歳出抑制、が柱になっている。なお、昨年骨太決定時にはコロナの影響を勘案して「年度内に目標年度(基礎的財政収支目標)を再確認する」との文言が盛り込まれていた。その後の2022年1月、最新の政府中長期財政試算をもとに、「歳出抑制をすれば黒字化は可能」との結論を出し、2025年度の基礎的財政収支の黒字化目標はそのまま維持されることが決定、現在に至っている。

中長期的・計画的政府投資とPB黒字化目標の抱える矛盾

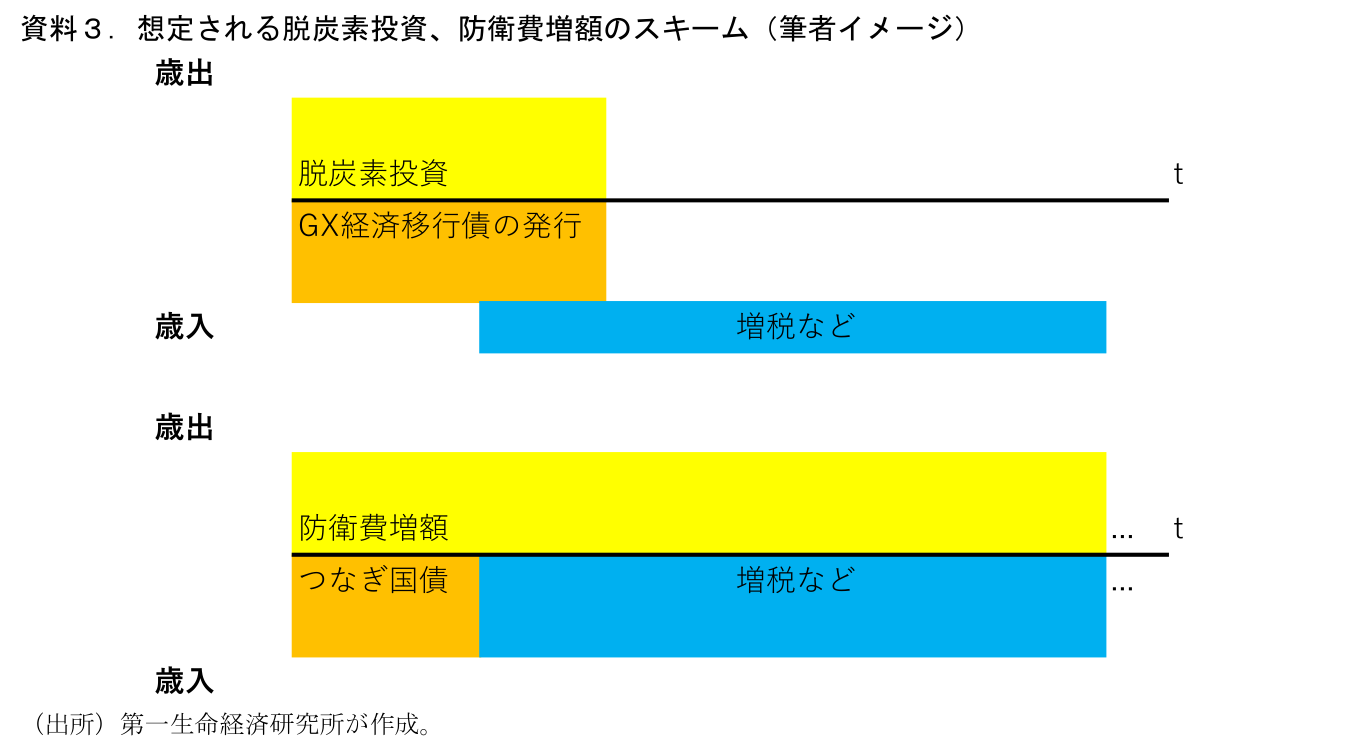

今回の骨太方針では、これらの目標は維持されていることになる。一方で、一昨日のレポート1でもみたように、今回の骨太方針は政府が中長期的・計画的な投資を行っていくことを打ち出している点が大きな特徴だ。骨太方針には「グリーントランスフォーメーションへの投資」を今後10年間に官民で150兆円超とするため、GX経済移行債(仮称)の発行によって速やかに投資支援に回す、旨が明記されている。岸田首相はGX経済移行債の発行規模を「10年で20兆円」と述べている。また、防衛費について原案段階で具体的な数値目標の明示はないものの、骨太の注釈には「NATO諸国は国防予算を対GDP比2%以上とする基準を満たすという誓約へのコミットメントを果たすための努力を加速することと防衛力強化について改めて合意した」と記載された。4月に示された自民党の安全保障調査会の提言は「NATO諸国の国防予算の対GDP比目標(2%以上)も念頭に、わが国としても5年以内に防衛力を抜本的に強化するために必要な予算水準の達成を目指す」としており、これを念頭に置いたものである。具体的な内容や規模は今後の議論で定まっていくことになるが、脱炭素や防衛の歳出は従来と比較して数兆円単位での拡大が続くことになることが想定される。

この両者は時間軸が10年・5年に亘っており、いずれも2025年の歳出増、PB赤字を拡大させる要因になる。つまり、今回の骨太方針は「2025年の基礎的財政収支黒字化目標」を掲げながら、「2025年の歳出拡大の計画を立てる」という矛盾を抱えている。この点、歳出額と同等の増税等の対応が2025年までに取られれば目標と両立する姿を描けるかもしれないが、それも難しいだろう。GX経済移行債の償還財源としては排出権取引や炭素税が検討されているが、これを兆円/年の規模で行うことは企業側の反発も予想され容易ではないだろう。GX経済移行債は東日本大震災の際に発行された復興債のように、発行期間よりも長い時間をかけて償還財源を確保するスキームになると考えられる。また、防衛費については、報道によれば当面は財源をつなぎ国債で確保し、将来対応する増税などを検討する形が想定されているようだ(資料3)。

よって、いずれも歳出が先行する形になると考えられる。さらに骨太内には「現行の目標年度により、状況に応じたマクロ経済政策の選択肢が歪められてはならない。」と記されている。「経済>財政再建」のスタンスは今回の骨太内で何度も示されており、これは先行する歳出に対応した増税等を2025年度財政目標達成のためだけには行わない、という意思表明でもあると考えられる。

PB目標は「次の次」の中長期試算での先送り等を予想

2022年1月、政府は改訂された中長期財政試算をもとに、「歳出抑制をすれば基礎的財政収支の黒字化は可能」という結論を導いており、現在もこれが2025年度PB黒字化目標維持の根拠となっている。ただし、中長期試算における歳出は「現行の当初予算構造、補正予算はゼロ」を前提に高齢化要因などを織り込んで推計がなされている。したがって、今回の骨太が示す中長期的な歳出拡大を加味すると、歳出は試算より増加、黒字化は可能との前提が揺らぐことになる。

中長期試算は通常年2回(夏と年初)に改訂がなされる。GX経済移行債による投資などは内容が固まれば間違いなく試算に織り込むべき事項ではあるが、具体化がこれからという段階にある今夏の中長期試算では反映がなされないだろう。むしろ、今夏の中長期試算では好調な税収を映じて財政収支の試算が前回試算よりも改善する姿が示されると予想される。しかし、ここには今回の骨太方針の内容が十分に織り込まれておらず、歳出前提が過小な状態になっている点には留意する必要がある。

GX経済移行債などの議論は参院選後に本格化する見通しで、具体化が図られていくことになる。次の次の中長期試算(通常であれば2023年1月ごろ)が公表される頃には、具体的なスキーム等もある程度固まっていよう。ここで、歳出増の計画が織り込まれることで2025年度のPB黒字化が難しいことが示されると見込む。今回の骨太では財政再建目標について「状況に応じ必要な検証を行う」ことが明記された。歳出増を反映したこの中長期試算の結果をもって、基礎的財政収支目標の先送り等が議論される、というシナリオを現時点では考えている。

企業負担の議論が高まりやすい

GX経済移行債による脱炭素投資は歳出先行型になるとはいえ、骨太には「将来の財源の裏付けをもった『GX経済移行債(仮称)』により先行して調達し、」(下線は筆者)と明記されている。「経済優先」のスタンスを示しつつも、増税等の議論も今後高まっていくことにはなるだろう。

その際は、企業に負担が求められやすそうだ。GX経済移行債の財源として炭素税などが念頭に置かれているが、負担の主体は製造業の企業が中心になる。また、時事通信(5/19)は与党の税制調査会において法人税率引き上げの議論があると報じている。実際に議論が進んでいくかは不透明だが、企業に負担が求められやすい地合いにあることは確かだろう。昨年には過剰な法人税率引き下げ競争を是正するために、OECD主導で法人税の最低税率が設けられた。財務省の財政制度等審議会の昨年・今年の提言は、近年の増税事例として、イギリスの法人税率引き上げを挙げている。

民の投資を引き出せるかが鍵、「当初を絞って補正を緩める」の問題は一歩前進

このところの日本の財政政策は、「当初を絞り補正を緩める」運営が取られてきた。当初予算の拡大を財政再建計画で抑える一方で、年度途中で編成される補正予算には何ら制約を課してこなかった。結果的に当初予算の歳出構造は変わらないままで、財政需要に対しては毎年都度都度の補正予算の拡大で対応する形になってきた。そして補正予算の規模・内容は毎年の政治経済情勢によって左右され、その事業は単発的・短期的なものになりがちだ。これでは政府投資が民間投資を呼び込む効果も薄れてしまう。また、財政均衡を目指す視点で考えても、当初予算のみをコントロールすることに大きな意味合いはない。補正予算を含めた決算ベースで考えない限り、歳出のコントロールにはならないからである。従来の財政運営はいわば財政縮小派と拡張派の間をとった折衷的なものだが、結果として財政支出の規模をコントロールできるわけでもなく、長期的視点での政府投資も行えない、というどちらの目的も満たすことができない状態に陥っていたと考えている。

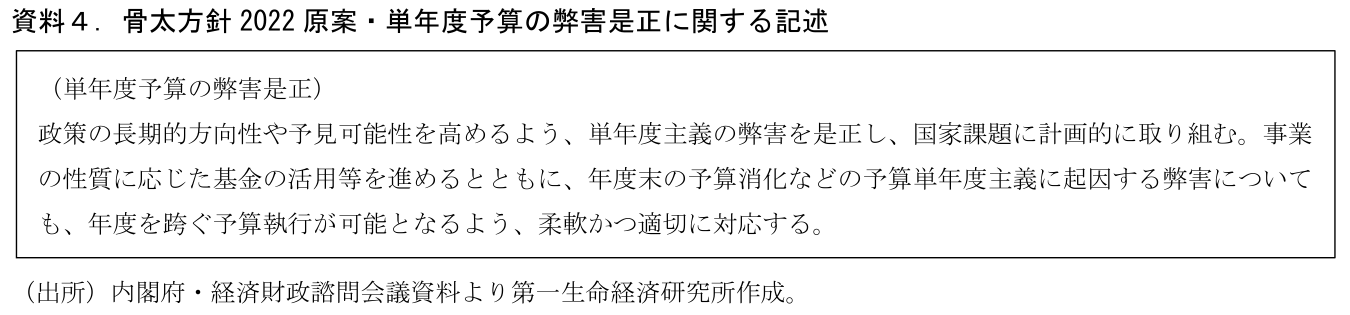

この点で今回の骨太方針における中長期的・計画的政府投資(単年度主義の弊害是正)は、この課題に対する前進がみられている。政府が中長期にわたって支出を行うことを示し、民間の予見可能性を高める。金融政策においては先々の政策方針を当局が示すことで政策効果を高めるフォワードガイダンスの考え方が取り入れられているが、財政政策でもこれは同様だと考えられる。結果的にそれは同じ額を使うのでも都度都度の補正予算よりも、民間投資を促進する効果を高めることができると考えられる。

無論、政府が中長期で投資すればそれだけで民間投資を呼び込める、というわけではない。重要なことはその支出の内容、制度設計を軸とした歳出の「質」であり、それを高めるためのガバナンスを利かせていくことだ。「新しい資本主義」は財政政策における新しい取り組みになるが、その成否は政府の財政支出が民間部門の資金を引き出す「呼び水」になれるかどうかにかかっている。

1 Economic Trends「骨太方針2022のポイント(総論編)~中長期的・計画的財政支出を拡大。「大きな政府」の号砲が鳴った~」(2022年6月1日)「https://www.dlri.co.jp/report/macro/189107.html」

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測