- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 初の3割超えとなったキャッシュレス決済比率

- Economic Trends

-

2022.06.02

日本経済

新型コロナ(経済)

所得・消費

初の3割超えとなったキャッシュレス決済比率

~更なる浸透のために、求められる利便性の向上と利用者の繋ぎ止め~

小池 理人

- 要旨

-

- 新型コロナウイルスによる影響が続く中で、民間消費支出に占めるキャッシュレス決済の割合が上昇している。

- コロナ禍におけるEC(電子商取引)の拡大により、その決済手段として最も利用されているクレジットカードの決済金額が大きく増加したものとみられる。

- QRコード決済は民間消費支出に占める割合は1.8%と小さいが、事業者によるキャンペーンに加え、コロナ禍における非接触ニーズの高まりを受けて急速に浸透し、3年前と比較して33倍以上の決済額となっている。

- コロナ禍においてキャッシュレス決済が浸透することで、少額硬貨の減少やATMの減少といった動きが続いている。

- ポイント制度等の政策的な後押しやコロナ禍での現金忌避を背景としたキャッシュレス需要の増加は続かない。今後の更なる浸透のためには、利便性向上による利用者の拡大と繋ぎ止めが課題になる。

※QRコードはデンソーウェーブの登録商標です。

コロナ禍の中で増加するキャッシュレス決済

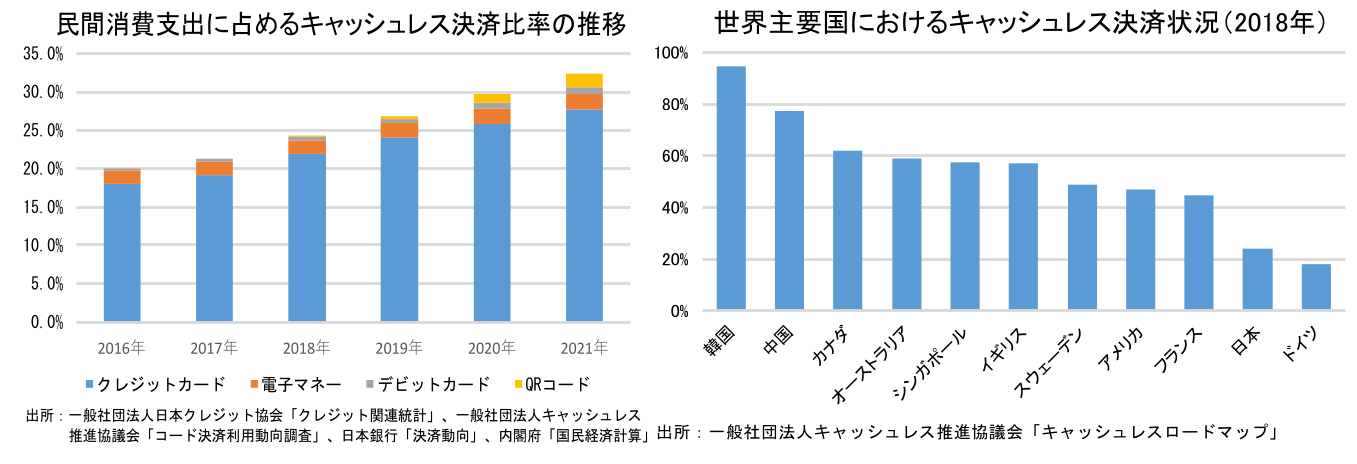

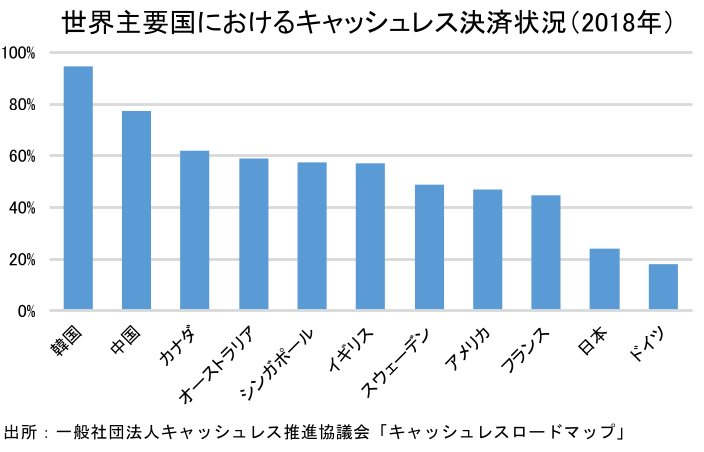

新型コロナウイルスによる影響が続く中で、民間消費支出に占めるキャッシュレス決済割合が上昇している。日本国内におけるキャッシュレス比率は、主要国と比較して低い水準にあり、キャッシュレス決済の浸透が課題となっていたが、感染防止を目的とした接触機会の減少を背景に、キャッシュレス決済比率は32.5%(2020年:29.7%)と、2.8%pt上昇するなど、キャッシュレス決済の普及がみられた。コロナ禍での現金忌避やネット販売の増加、経済産業省が実施したキャッシュレス・ポイント還元事業などを背景に、キャッシュレス決済の浸透が進んでいる。

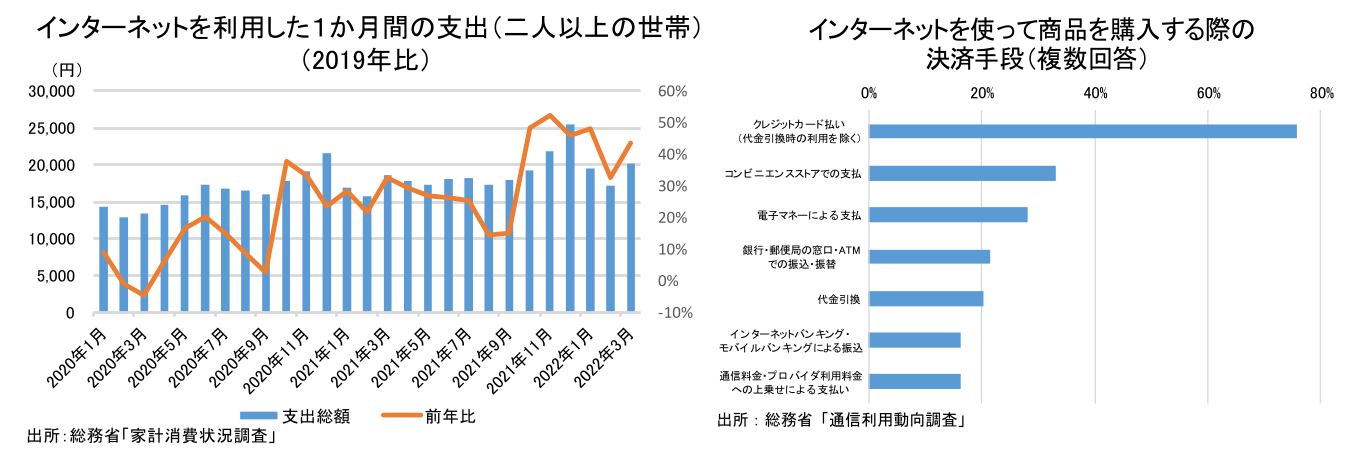

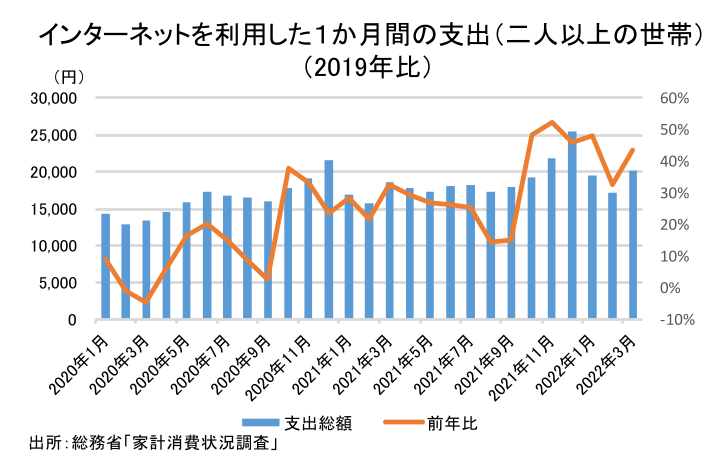

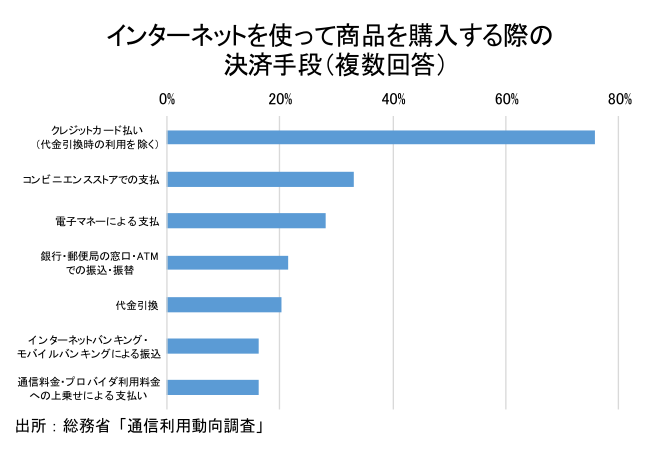

内訳をみると、クレジットカード決済が27.7%(2020年:25.8%)と、キャッシュレス決済比率の中で最も大きなウエイトを占めている。クレジットカード決済が増加した理由として、EC(電子商取引)の伸びが挙げられる。ECの市場規模はこれまでも拡大を続けてきたが、今般の感染拡大を受けた消費者の外出手控えを背景に、電子商取引は一層増加したものとみられる。家計消費状況調査をみると、インターネットを利用した支出はコロナ以降、振れを伴いながらも、コロナ前の2019年比での伸び率が拡大傾向で推移している。通信利用動向調査によると、インターネットを使って商品を購入する際の決済手段(2021年)は「クレジットカード払い(代金引換時の利用を除く)」が75.7%と突出して高く、コロナ禍でのECの伸びがクレジットカード決済を増加させる状況が続いているとみられる。

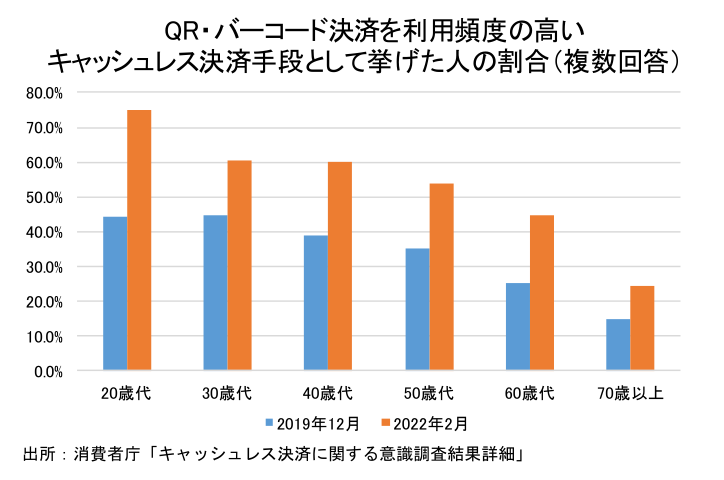

また、ウエイトこそ小さいもの、QRコード決済の急激な成長も注目される。民間消費支出に占めるQRコード決済の内訳は2021年では1.8%に過ぎないが、その普及速度は非常に早く、3年前と比較すると実に33倍以上にまで決済金額が増加している。この背景には、事業者による積極的なキャンペーンが打ち出されたことに加え、コロナ禍において非接触決済へのニーズが高まったことなどがある。ただし、普及度合いには年齢によって大きな差が生じており、年代が上がるにつれて決済手段としてQRコード決済が利用されていない傾向がある。特に70歳以上の普及率は低く、伸びも他の年代と比較して鈍いものにとどまっており、今後の課題となっている。

キャッシュレス決済浸透の背後で進む、少額硬貨とATMの減少

キャッシュレス決済が浸透する中、現金の決済手段としての存在感が弱まっている。キャッシュレス決済のウエイトが高まることで、現金の資金決済手段としての役割が徐々に衰退していく動きはこれまでもみられたが、2年以上に及ぶコロナ禍の中で、決済手段が現金からキャッシュレスへと変化する流れは勢いを増している。

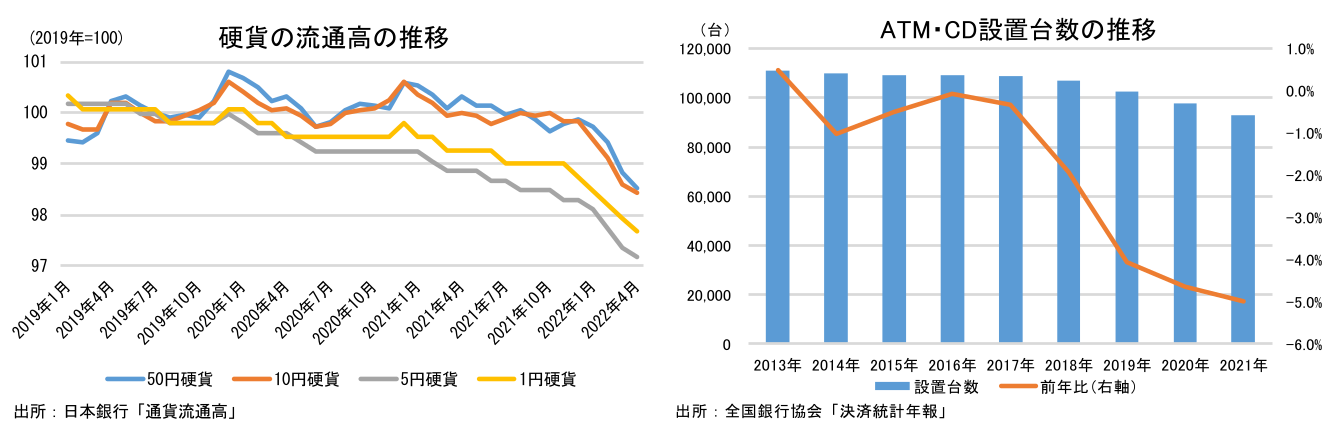

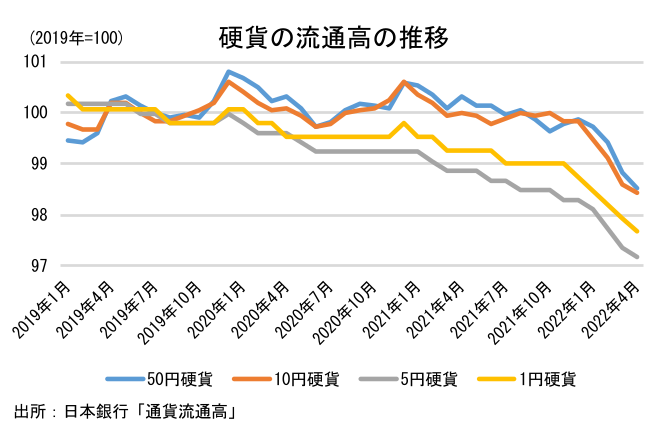

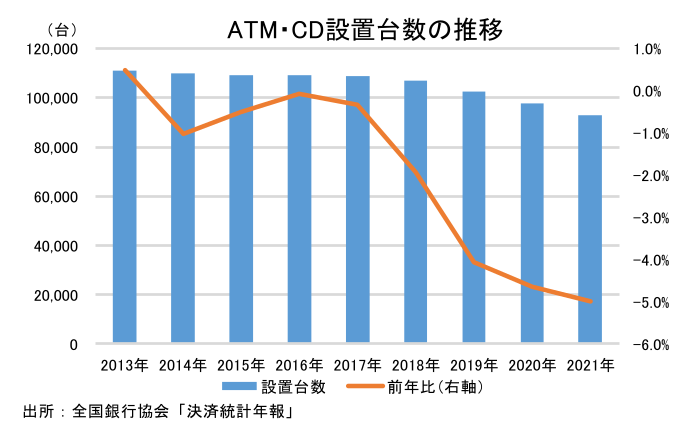

キャッシュレス決済の浸透に伴い、50円以下の硬貨が流通高を大きく減らすなど、少額硬貨が減少する動きがみられている1。また、現金需要が減少していく中で、ATMやCD(キャッシュディスペンサー)の設置台数も大きく減少している。ATM・CDの減少要因には銀行のコスト削減やコンビニATMの増加など複数の要因が重なっており、その全てがキャッシュレス決済の浸透によって説明できるわけではないが、コロナ禍における接触を避ける動きが現金の利用機会を減らし、ATMやCD減少の流れに拍車をかけたものと考えられる。

利便性の向上による利用者の拡大と繋ぎ止めが鍵に

2年以上に渡るコロナ禍の中で、人々の生活様式が大きく変化し、その流れの中での現金忌避や、キャッシュレス・ポイント還元事業等の政府による後押しを受けて、キャッシュレス決済比率は大きく上昇した。しかし、2025年までにキャッシュレス決済比率を40%に高めるという政府目標までには依然として大きな距離がある。キャッシュレス決済の浸透は、現金取扱いコスト削減等による事業者の業務効率化や消費者の利便性向上のみならず、購買データの活用や今後回復が期待されるインバウンド需要取込みなど、多くのメリットがあることから、今後も一層の浸透が求められる。当面の間は、政府によるマイナポイント第二弾など、政策的な後押しによってキャッシュレス決済が浸透していくことが見込まれるが、経済活動の正常化が進み、政府による支援が無くなった後においても、キャッシュレス決済が拡大・浸透していくためには、利便性の向上による利用者の拡大と繋ぎ止めが求められる。これまでは、キャッシュレス決済利用によるポイントの取得や感染予防のための現金授受を回避する動きからキャッシュレスが浸透してきたが、コロナが落ち着き、政策的な後押しが無くなった後については、利便性向上によってキャッシュレスの優位性を訴求し、更に顧客を拡大していく必要がある。特に、QRコード決済については、複数サービスが乱立しており、ユーザーが利用しにくい状況となっている。大手事業者によるQRコード連携や総務省が主体となっていた統一QR「JPQR」(2022年度より一般社団法人キャッシュレス推進協議会が運営主体となる)など、統合の動きは続いているものの、規格の統一を行うシンガポールなど海外と比較すると集約は進んでいない。上述のようにATMの減少や硬貨流通高の減少がみられる中、いかにキャッシュレスを身近なものとして利用者に有効性を訴求できるかが、これまでキャッシュレス決済が浸透する要因となっていたコロナや政策的な後押しが無くなった後においても更にキャッシュレス決済を浸透させることができるか否かの分岐点となるだろう。

1 なお、1万円札や5千円札などの流通高は高い水準を維持している。これは、現金貯蓄としての用途で用いられているなど、キャッシュレス決済手段以外で用いられており、キャッシュレス化に伴う決済手段の減少の影響が少額硬貨と比較して軽微であったことが理由であると考えられる。

小池 理人

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。