- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月125程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株はまちまち。NYダウは+0.2%、S&P500は▲0.8%、NASDAQは▲2.3%で引け。VIXは29.5へと上昇。

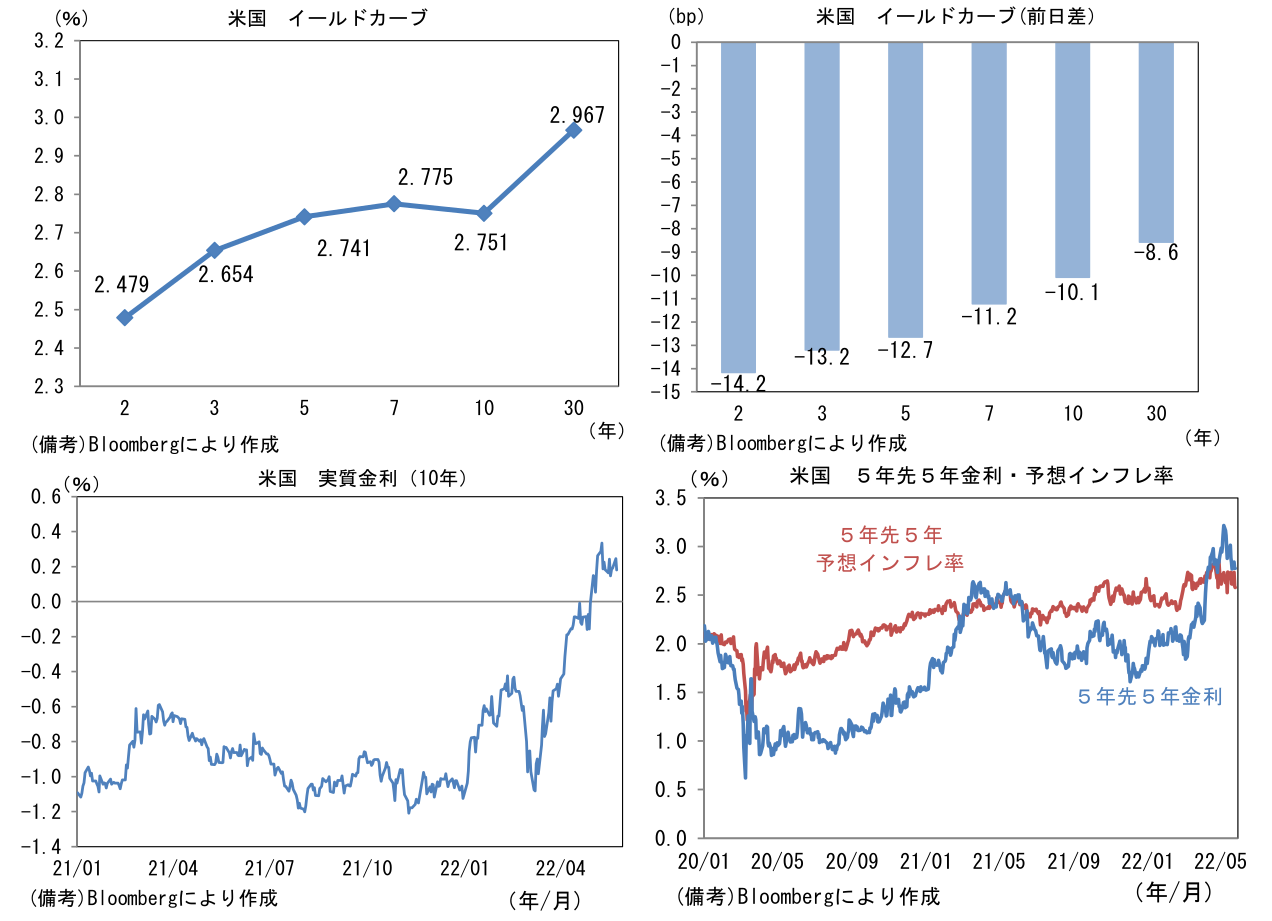

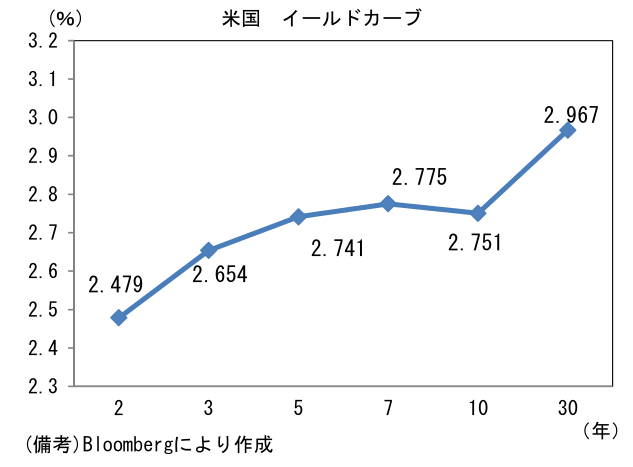

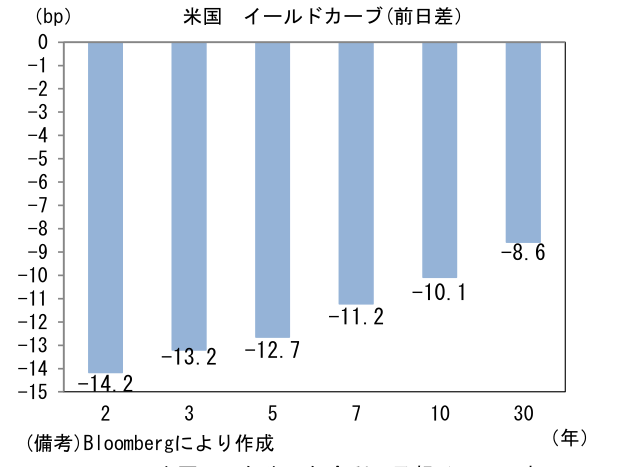

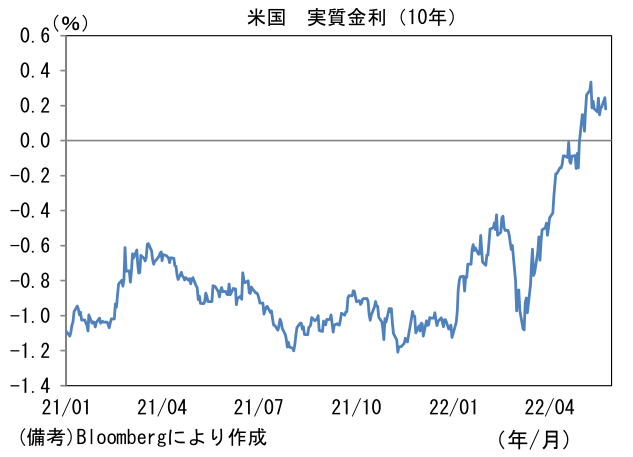

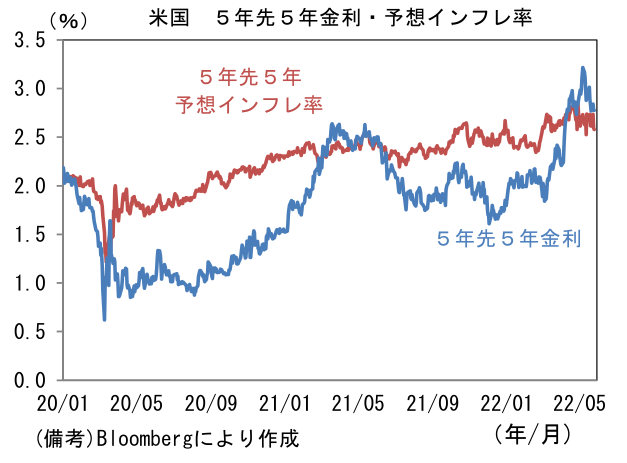

- 米金利はブル・スティープ化。債券市場の実質金利は0.181%(▲6.4bp)へと低下。5年先5年金利、予想インフレ率は共に低下基調にある。

- 為替(G10)はJPYが最強。USD/JPYは126後半へと低下。コモディティはWTI原油が109.8㌦(▲0.5㌦)へと低下。銅は9453.5㌦(▲94.5㌦)へと低下。金は1865.4㌦(+17.6㌦)へと上昇。

経済指標

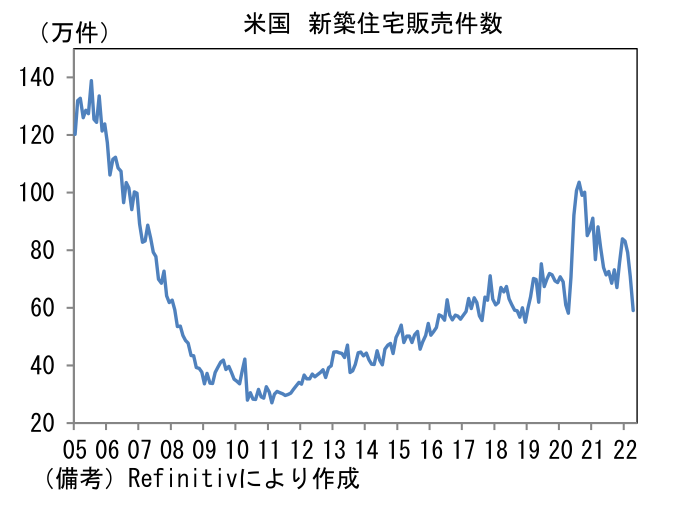

- 米4月新築住宅販売件数は前月比▲16.6%、59.1万件と急減し、パンデミック発生後の最低水準を記録。販売価格が前年比+19.6%と高止まりするなか、住宅ローン金利が上昇し、住宅取得環境が急激に悪化した。なお「契約」段階の件数を集計する新築住宅販売件数は、「引き渡し」段階の件数を集計する中古住宅販売件数に対して1・2ヶ月の先行性を有する。こうした関係に鑑みると中古住宅販売件数の減少基調は今後しばらく続きそうだ。

注目点

-

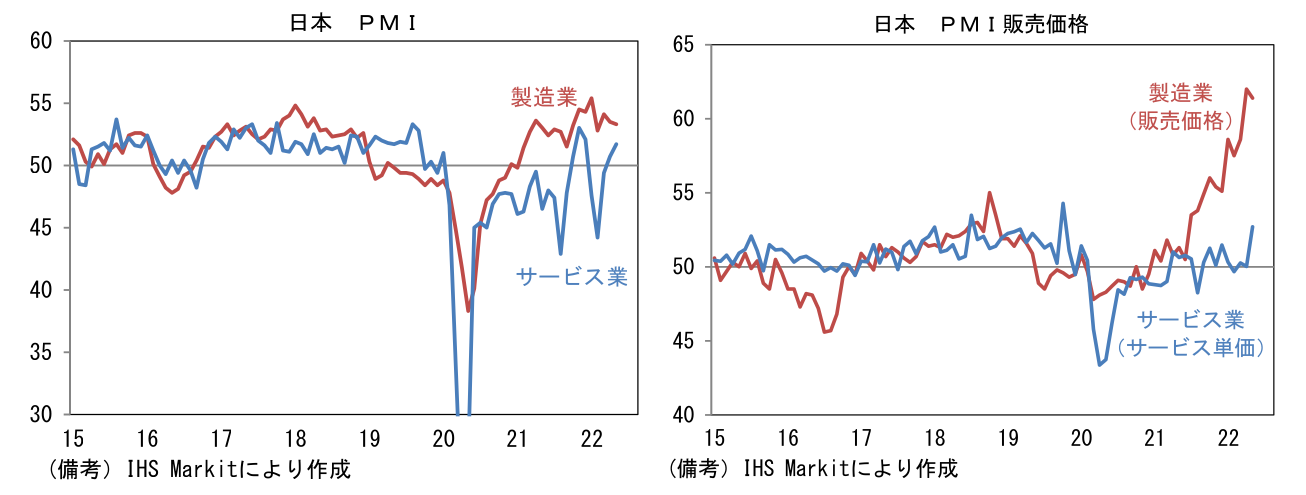

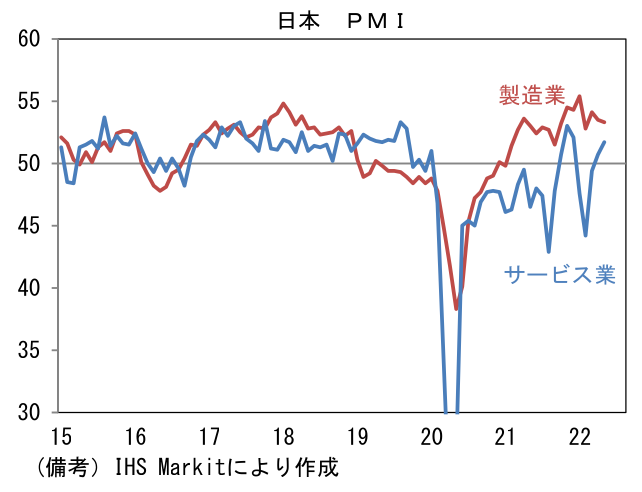

日米欧の5月PMIは、米国とユーロ圏が下向きだった反面、日本は上向き基調を維持。周回遅れながら経済活動の本格的再開を見据え、日本経済が息を吹き返している様子が窺えた。

-

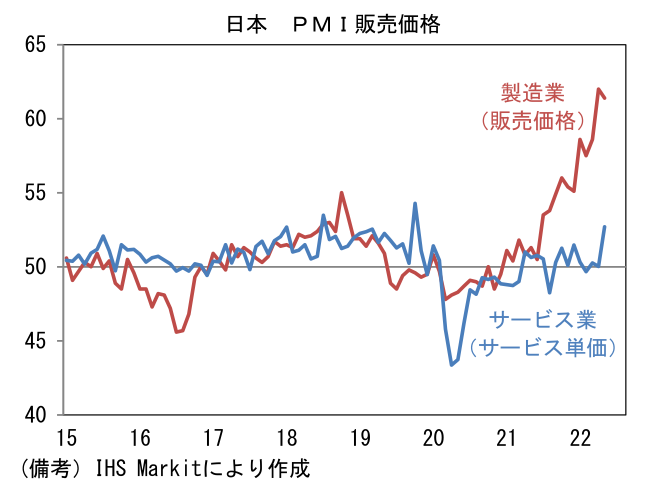

日本の製造業PMIは53.3と4月から0.2pt低下も良好な水準を維持。内訳は生産(52.1→50.8)と新規受注(51.5→50.5)が50超を維持。雇用(51.4→52.0)は回復ペース加速。中間投入を意味する購買品在庫(54.1→54.6)は指数押し上げに寄与。望ましい事象ではないが、サプライヤー納期(62.2→63.7※公表値を加工。指数上昇は納期長期化を意味する、以下同じ)は長期化。自動車生産が緩慢ながら回復傾向を維持するなか、内需回復を受けて消費財の生産が持ち直した可能性が指摘できる。もっとも、サプライヤーチェーン問題は依然深刻で販売価格を引き上げる動きは広がりをみせている。そうしたなか、サービス業PMIは改善度合いを強め、ヘッドラインは51.7と2ヶ月連続で50を上回った。新規受注(49.3→52.5)と受注残(47.9→50.9)がそれぞれ50を回復するなど広範な尺度で改善が認められた。注目の販売価格は51.0へと上昇し、投入コストの増加を転嫁する動きが強まっていることを示唆。もっとも、水準は依然として抑制されており、良くも悪くも高インフレと呼べる状況にはない。身近なモノの値上がりによって個人消費は打撃を受けるが、それでも経済活動の本格的再開によって、当面のヘッドラインは50超を維持すると期待される。

-

ユーロ圏の製造業PMIは54.4へと4ヶ月連続の低下。2021年6月(63.4)をピークに低下基調が続いている。国別ではドイツ(54.6→54.7)は概ね横ばい、フランス(55.7→54.5)は低下した。既往のサプライチェーン問題に加え、ウクライナ危機に伴うエネルギー戦略の難しさが生産活動を阻害している模様。ヘッドライン構成項目外では新規輸出受注(49.0→46.8)が大幅に水準を切り下げた。サービス業PMIは56.3へと1.4pt低下。高インフレに直面して消費者信頼感指数が大幅に低下するなど、サービス業を取り巻く環境は芳しくない。

-

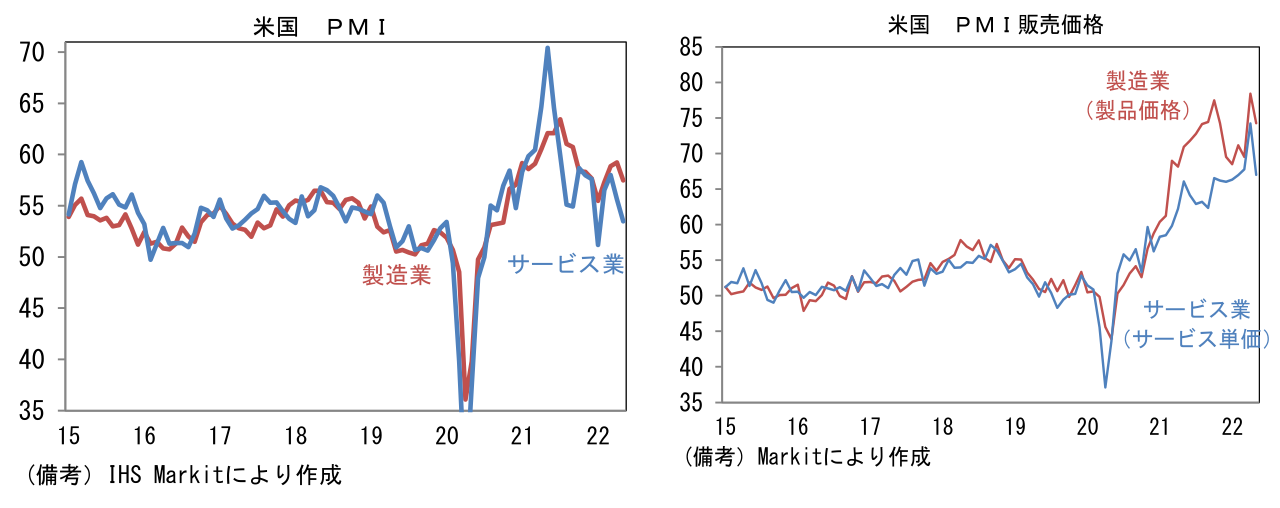

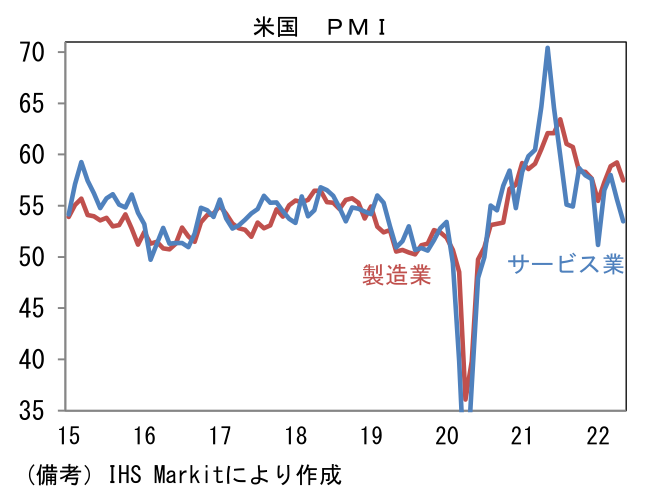

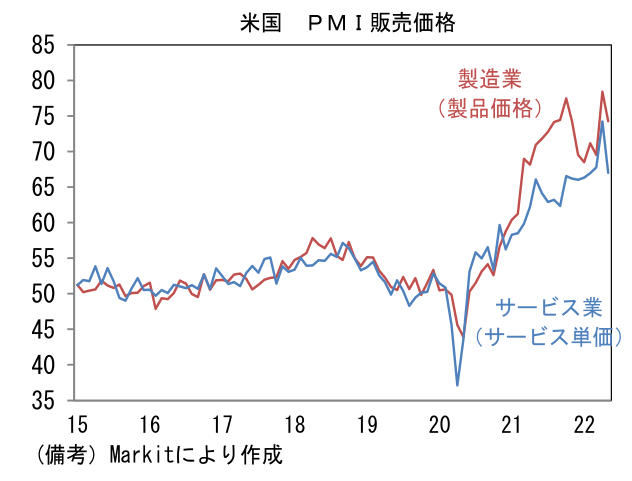

米国の製造業PMIは57.5へと1.7pt水準を切り下げた。ヘッドラインは依然高水準ながら、内訳は生産(57.6→55.2)と新規受注(59.0→56.9)が低下し、景気減速懸念を喚起。注目のサプライヤー納期(73.1→69.0)は短縮化し、サプライチェーンの修復が進みつつあることを示唆。この点はインフレ終息の兆候としてポジティブだが、やはり全体的に減速感が否めない。そうしたなか、サービス業PMIは53.5へと2.1pt低下。高インフレが家計を蝕み、内需拡大の足かせとなっている構図が浮かび上がる。当面、個人消費の減速が懸念される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般