- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月125程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株はまちまち。NYダウは▲0.3%、S&P500は+0.2%、NASDAQは+1.0%で引け。VIXは33.0へと低下。

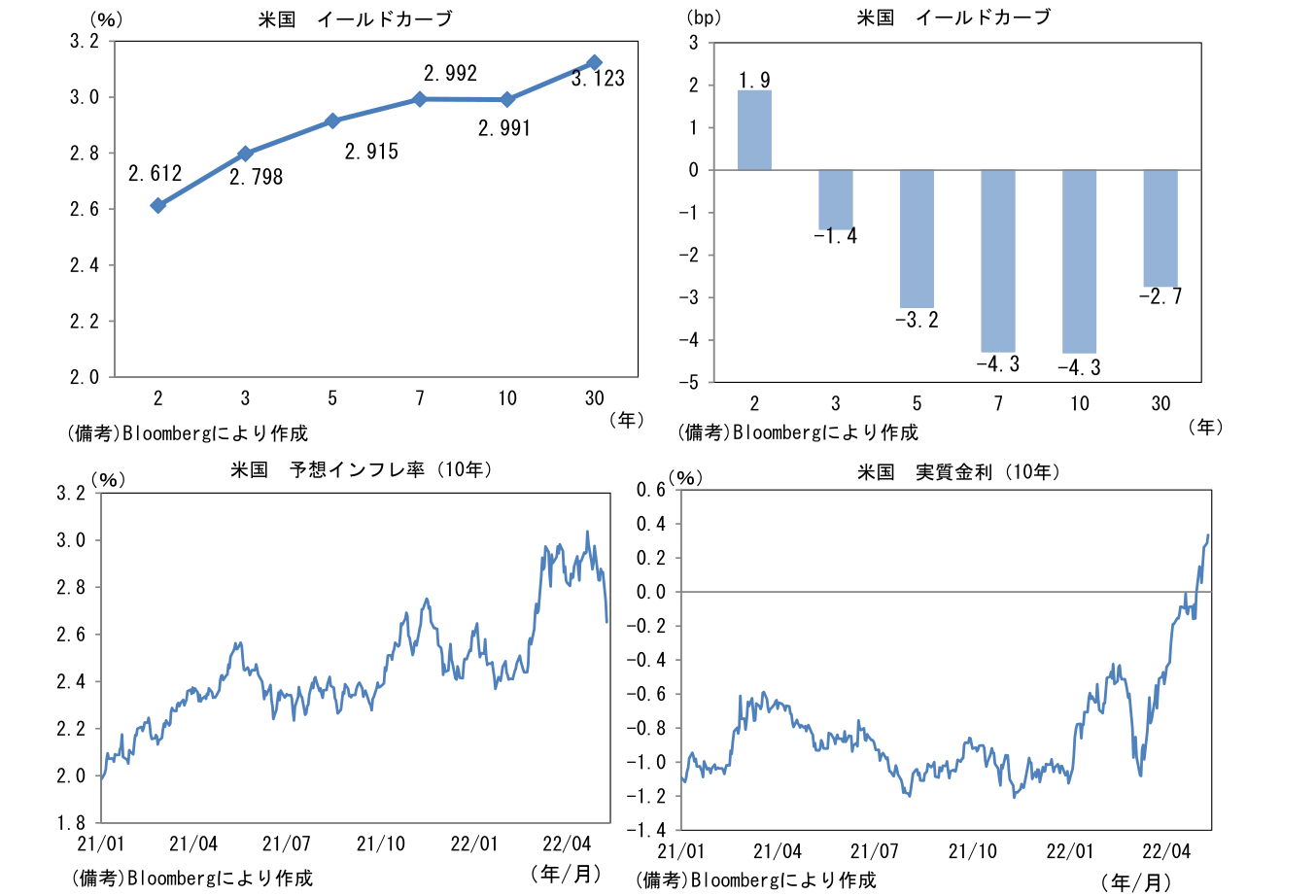

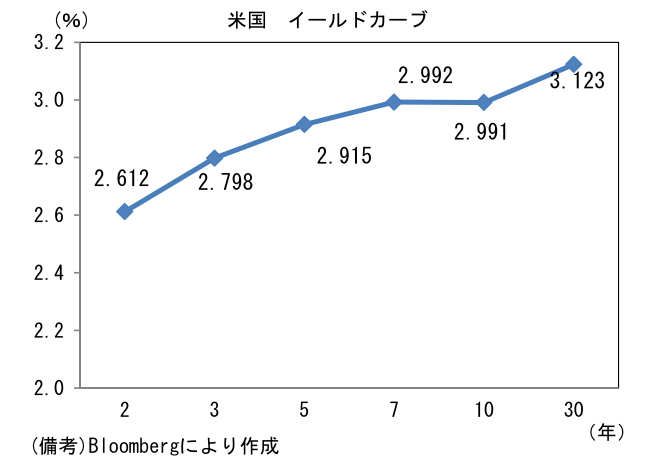

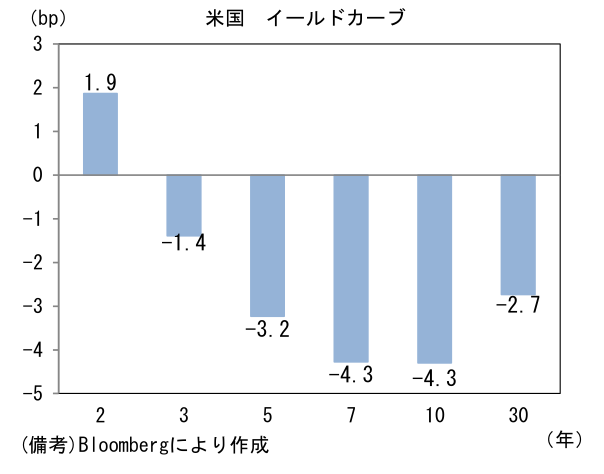

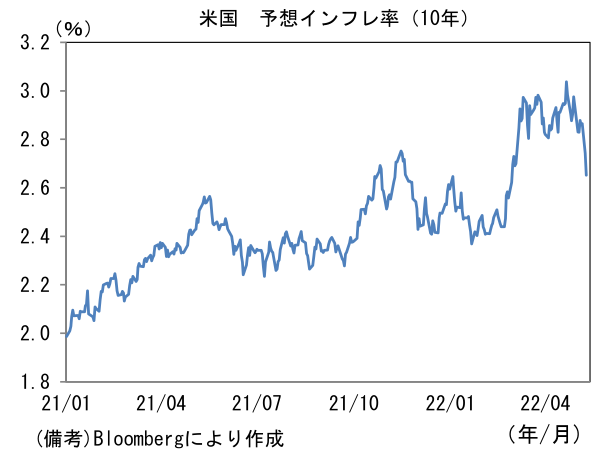

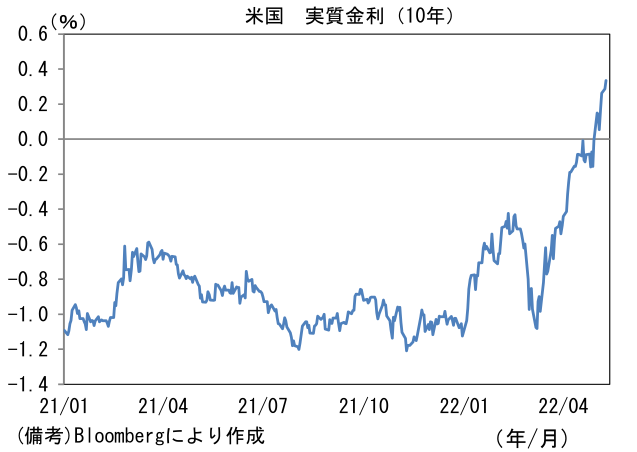

- 米金利は2年金利を除き金利低下。債券市場の予想インフレ率(10年BEI)は2.652%(▲9.0bp)へと急激に低下。実質金利は+0.334%(+4.7bp)へと大幅に上昇した。

- 為替(G10)はUSD高傾向。USD/JPYは130半ばへと上伸。コモディティはWTI原油が99.8㌦(▲3.3㌦)へと低下。銅は9228.5㌦(▲9.0㌦)へと低下。金は1841.0㌦(▲17.6㌦)へと低下。

注目点

-

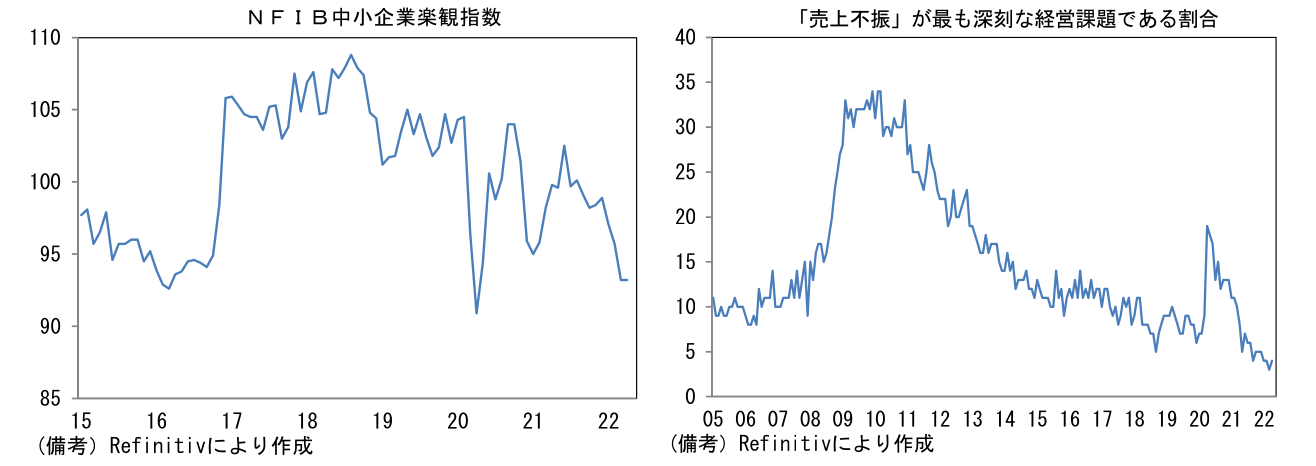

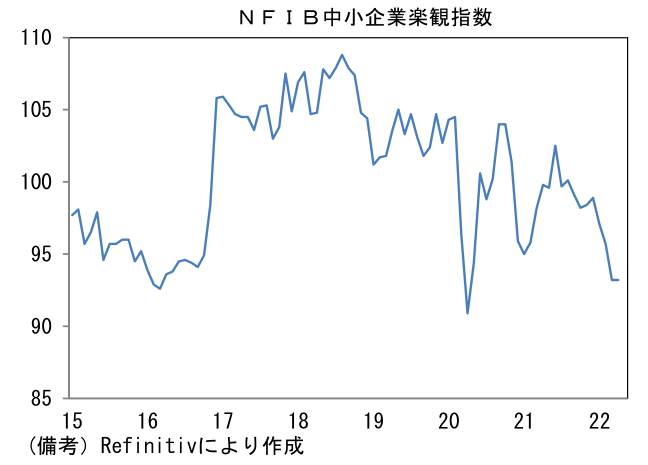

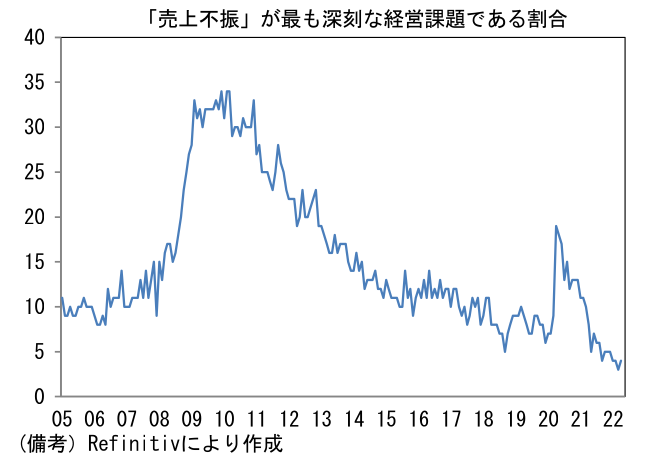

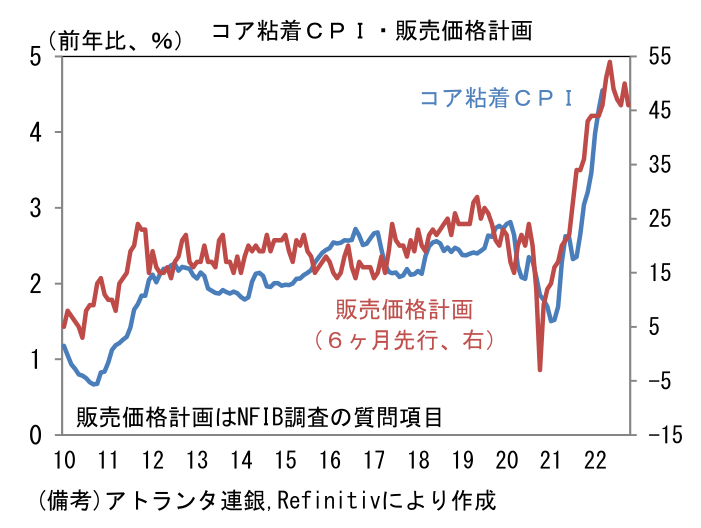

4月米CPIに先立って発表された 4月NFIB中小企業調査は、米国内のインフレが終息に向かっていることを示唆する結果であった。エネルギー価格の安定、サプライチェーンの修復、人手不足感の緩和など複数の要因が快方に向かっている可能性がある。

-

当調査のヘッドラインである景況感指数は93.2と3月から不変。パンデミックの最悪期にあたる2020年4月に近い水準となり中小企業の経営環境の悪さを浮き彫りにした。背景は供給制約。典型的な不景気とは異なり、今回は旺盛な需要が存在する。実際、最も深刻な経営課題が「売上不振」であると回答した企業の割合は極めて低水準にあり、企業が仕入れコストや人件費の増加に直面している様子が窺える。

- もっとも、供給制約の深刻度合いは徐々に和らいでいる模様。調査項目のうち「労働者不足を指摘する企業の割合」は依然高水準ながらも過去数ヶ月は緩やかに低下している。求人件数が歴史的高水準で推移し離職率も高止まりする現状、労働力確保は容易でないが、最悪期は脱出した可能性が指摘できる。そうした下で今後3ヶ月の人件費計画を問う項目も低下基調にある。この指標が金融市場参加者に注目されている平均時給(雇用統計の事業所調査)と一定の連動性を有することを踏まえれば、既にピークアウトの気配が認められている平均時給はその傾向が一層鮮明になるのではないか。4月の平均時給は3ヶ月前比年率で+3.73%、同3ヶ月平均で+4.45%と明確に下方屈折し、前年比伸び率が間もなくピークアウトすることが示唆されていた。平均時給の上昇一服はインフレ終息の意味においてポジティブである。

- 販売価格の引き上げを計画する企業の割合」も低下。3月は原油をはじめとする資源価格のパニック的上昇を受けてぶり返しの症状がみられていたが、4月は2022年入り後のレンジ下限に低下した。この指標はCPI(あるいはPCEデフレータ)に対して一定の先行性を有することが知られている。インフレの基調を映じる傾向にある粘着CPI(アトランタ連銀公表、変動の鈍い品目に絞って算出)は今後数ヶ月で低下基調に転じる可能性がある。

-

なお通常のCPIは3月の+8.5%がピークになるとの見方が増え、本日発表の4月分は前年比+8.1%への減速が予想されている。また食品・エネルギーを除くコアも前年比+6.0%への減速がコンセンサス。Fedが金融引き締めの手を緩めるには、更なるデータの蓄積が必要となるが、その点において上記サーベイは先行指標として一定の価値があろう。

-

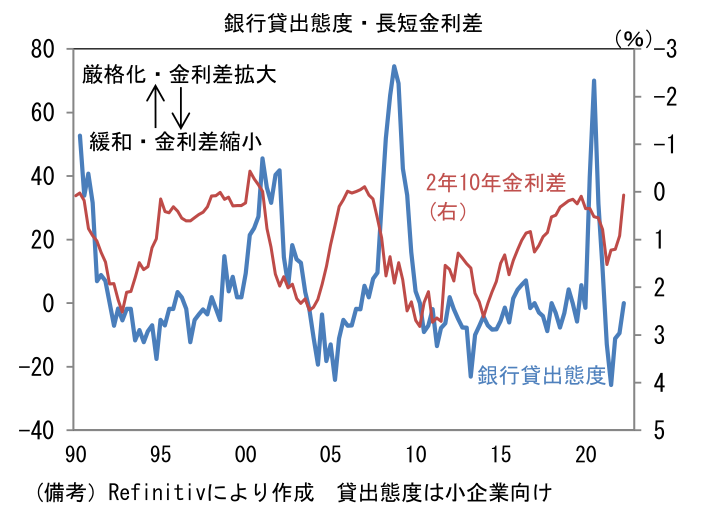

もっとも、インフレ終息で全て良しとはならず、景気後退の可能性に留意する必要がある。その点、急速な利上げ観測に伴い長短金利差の縮小・逆転が発生し、それと同時に銀行貸出態度(ローン・オフィサー・サーベイ)が特に中小企業向けで厳格化したことは認識しておく必要があるだろう。銀行の融資姿勢厳格化は企業の資金繰り難を通じて倒産や人員整理を増加させ、結果的に失業率の上昇に繋がる。インフレ終息の代償に注意を払う必要があるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般