- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月125程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施、5月にはQTに着手するだろう。

金融市場

- 前日の米国株は大幅下落。NYダウは▲2.8%、S&P500は▲3.6%、NASDAQは▲4.2%で引け。VIXは33.40へと上昇。

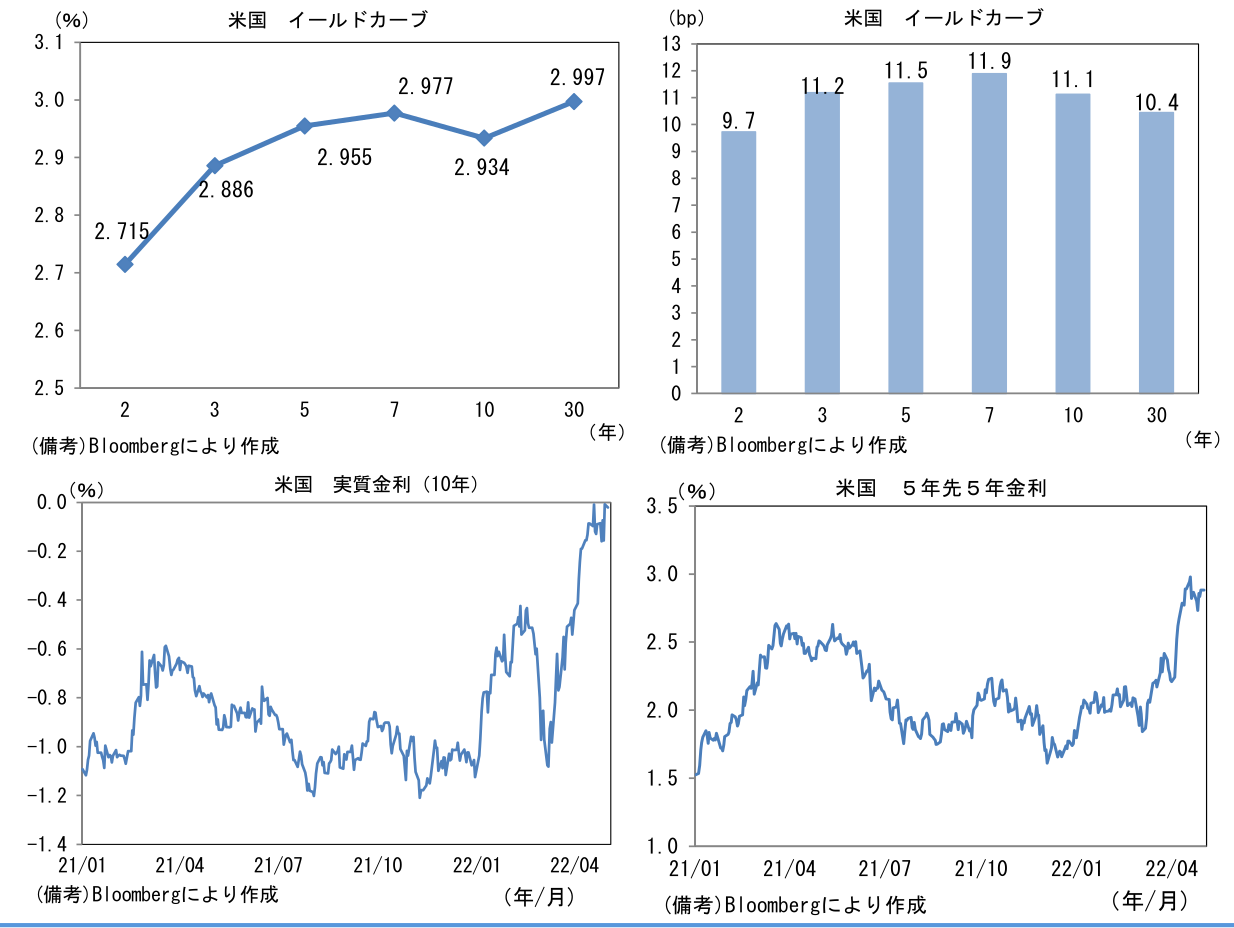

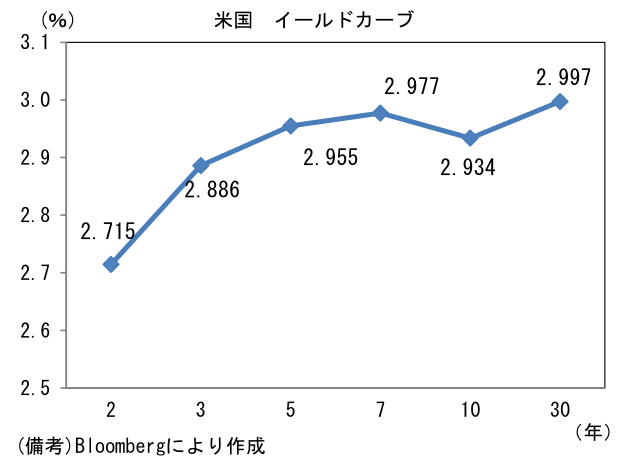

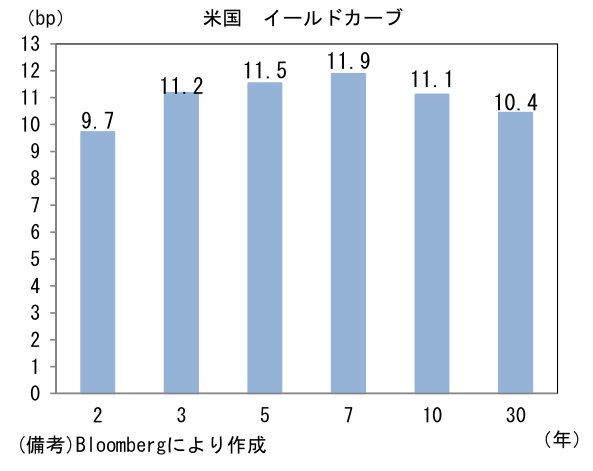

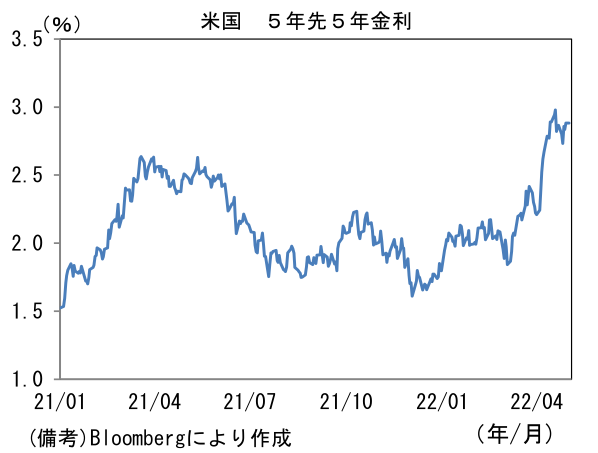

- 米金利はカーブ全般で金利上昇。債券市場の10年実質金利は▲0.008%(+14.8bp)へと上昇。5年先5年金利は2.88%へと水準を切り上げた。

- 為替(G10)はUSDが中位程度。USD/JPYは129後半へと低下。コモディティはWTI原油が104.7㌦(▲0.7㌦)へと低下。銅は9769.5㌦(+72.5㌦)へと上昇。金は1911.7㌦(+20.4㌦)へと上昇。

経済指標

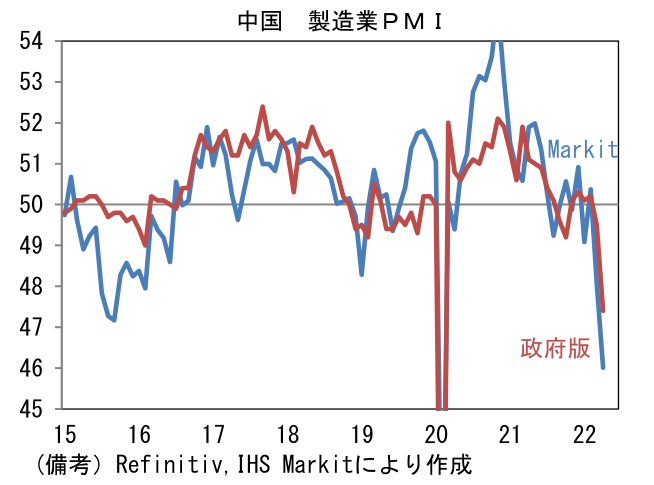

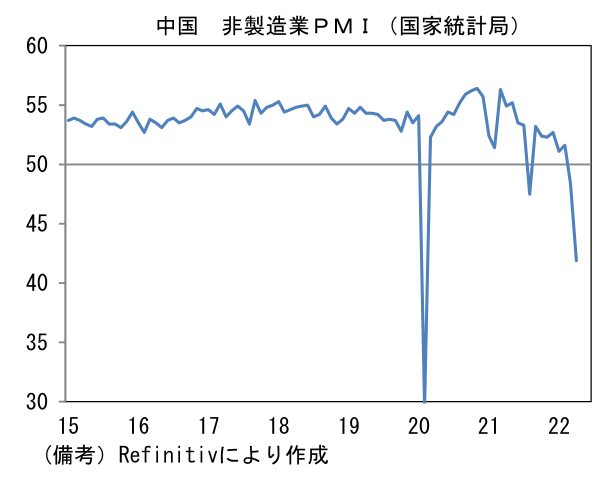

- 4月中国製造業PMI(IHS Markit)は46.0と3月から1.1pt低下。市場予想(47.0)を下回った。政府版の製造業PMIも47.4へと水準を急速に切り下げており2ヶ月連続で50を割れた。非製造業PMI(政府版)は41.9へと垂直的な落ち込みを記録。上海のロックダウン影響が色濃く反映された。

注目点

-

Fedは5月4日のFOMCで、FF金利上限値を現在の0.5%から50bp引き上げて1.0%とする見込み。ブラックアウト期間前の最後となる発言機会でパウエル議長が「5月FOMCでは50bpの利上げが選択肢に入るだろう」として、50bpの利上げを事実上宣言していたことを踏まえれば、その確度は高い。

-

QT(量的引締め、バランスシート縮小)も同時に決定される公算が大きい。3月FOMC議事要旨の内容から判断すると、6月(ないしは5月)から3ヶ月程度の「慣らし運転期間」を経た後、毎月950億ドル(国債600億ドル、MBS350億ドル)を上限にバランスシートが縮小とされる見込み。3年程度かかるとされるバランスシートの正常化プロセスについて、将来的なMBSの売却方針等を含む、より具体的な計画が発表されるだろう。

-

なお直近話題になっている75bpの利上げについては、現時点でブラード・セントルイス連銀総裁と同様の見解を公に示している参加者は現れておらず、その可能性は低い。タカ派で知られるメスター・クリーブランド連銀総裁ですら22日時点で「大幅な動きを決定することは正しい方法とは思えない」として「現時点でそこまでする必要はない」との見解を示していた。50bpの利上げが消去的過ぎるとして反対票を投じるのはブラード総裁のみとなる可能性が高い。

-

50bpの利上げとQT開始の決定は完全なるコンセンサスとも言うべき確度であり、それ自体が金融市場に与える衝撃は限定的であろう。一方、パウエル議長の記者会見はタカ派な情報発信が仕込まれている可能性があり、金融市場参加者の引き締め警戒感を一段と強める恐れがある。警戒すべきは、6月FOMCにおける75bp利上げが示唆されるケースである。

-

現時点でFF金利先物は5月、6月、7月FOMCに3回連続の50bp利上げがあることを完全に織り込み、9月も50bpの利上げが濃厚であることを想定する水準にある。しかしながら、さすがに75bpの利上げは中心的予想には至っていない。記者会見で75bpの利上げに言及があった場合、初期反応として長期金利上昇・株価下落が想定される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般