- Market Flash

-

2022.04.28

金融市場

マーケット見通し

株価

為替

金利

・鉱工業生産 半導体関連 「好決算=株高」とは限らない ・引き締め効果顕在化 米住宅市場

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月125程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施、5月にはQTに着手するだろう。

金融市場

-

前日の米国株はまちまち。NYダウは+0.2%、S&P500は+0.2%、NASDAQは▲0.0%で引け。VIXは31.60へと低下。

-

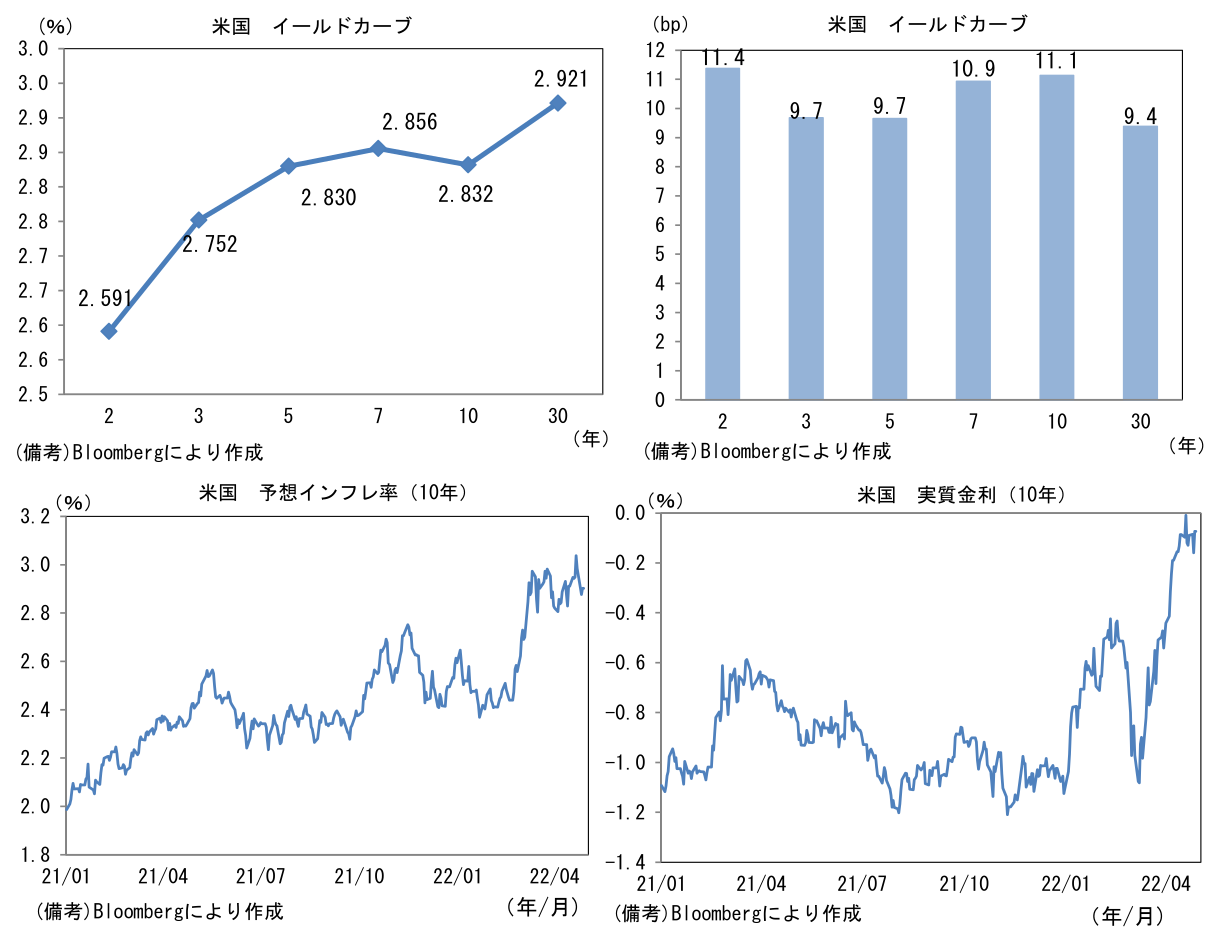

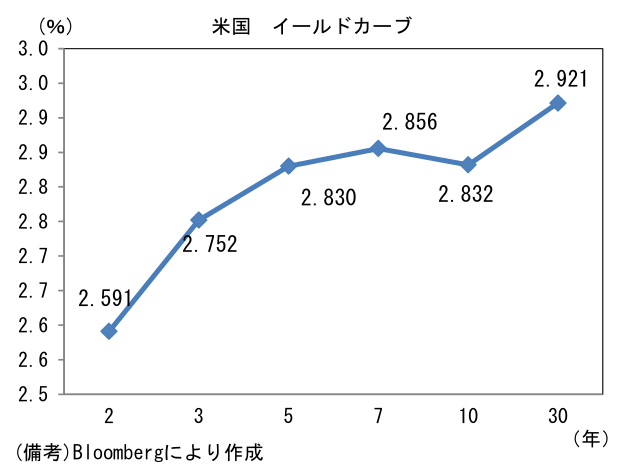

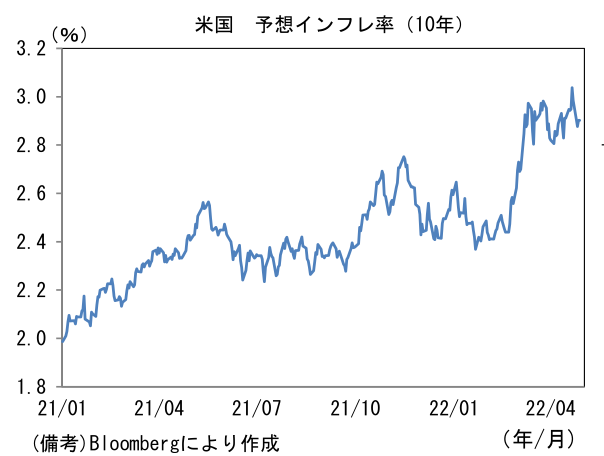

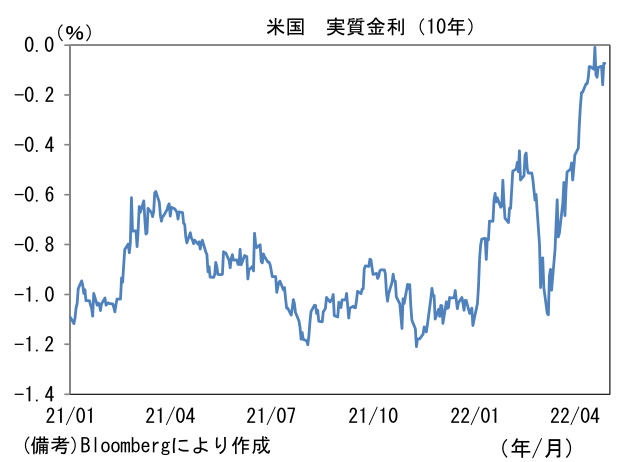

米金利はカーブ全般で金利上昇。債券市場の予想インフレ率(10年BEI)は2.902%(+2.5bp)へと上昇。債券市場の実質金利は▲0.074%(+8.5bp)へと上昇。

-

為替(G10)はJPYが最弱。USD/JPYは128後半へと上昇。コモディティはWTI原油が102.0㌦(+0.3㌦)へと上昇。銅は9856.0㌦(▲4.0㌦)へと低下。金は1885.9㌦(▲15.5㌦)へと低下。

経済指標

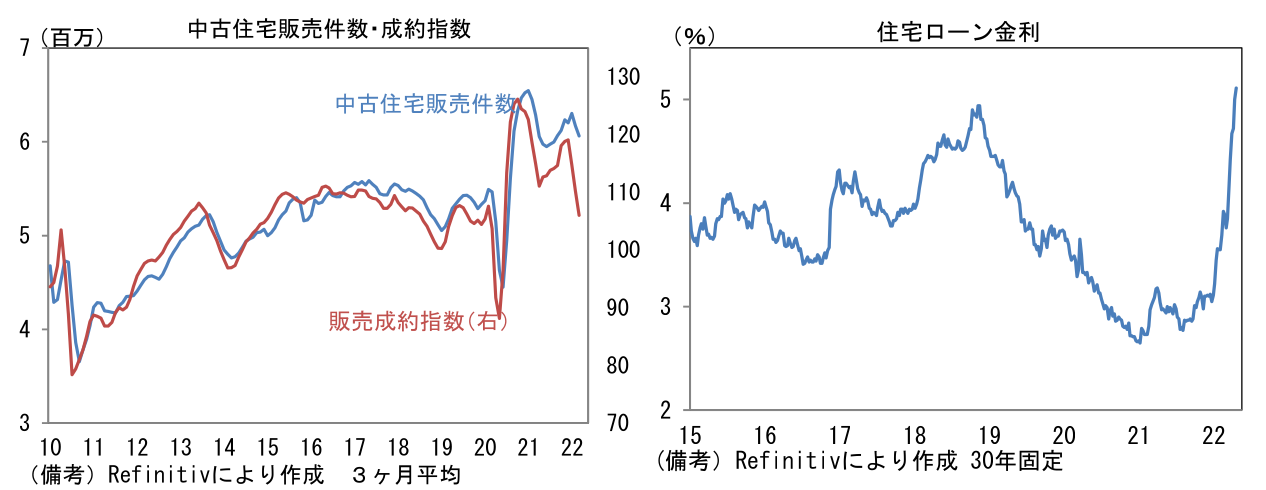

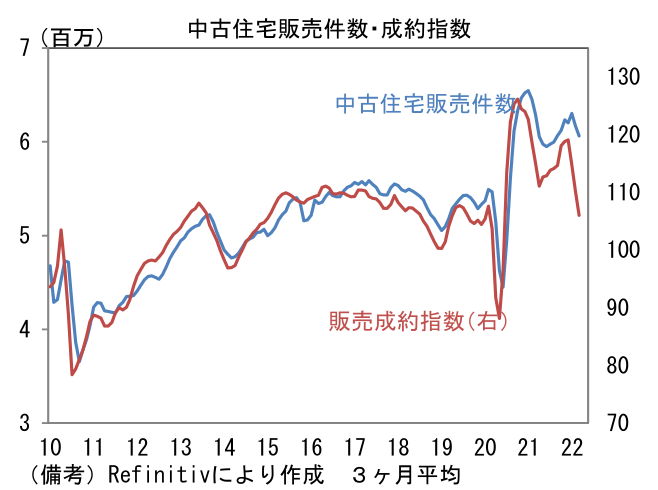

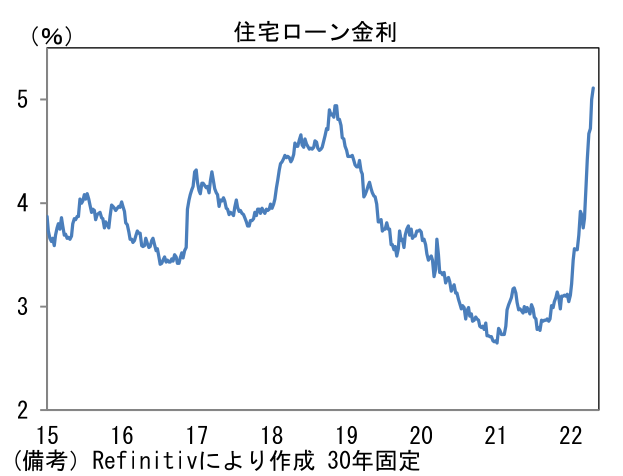

- 3月米中古住宅販売成約指数は前月比▲1.2%と5ヶ月連続の低下。前年比では▲8.2%と10ヶ月連続の減少となり、水準はパンデミック直前と同程度まで低下。物件価格が高止まりするなか、住宅ローン金利が5%超へと急速に上昇したことで住宅市場が急速に冷え込んでいる様子が窺える。住宅市場の冷え込みはFedの金融政策に一定の影響を与えるだろう。

注目点

-

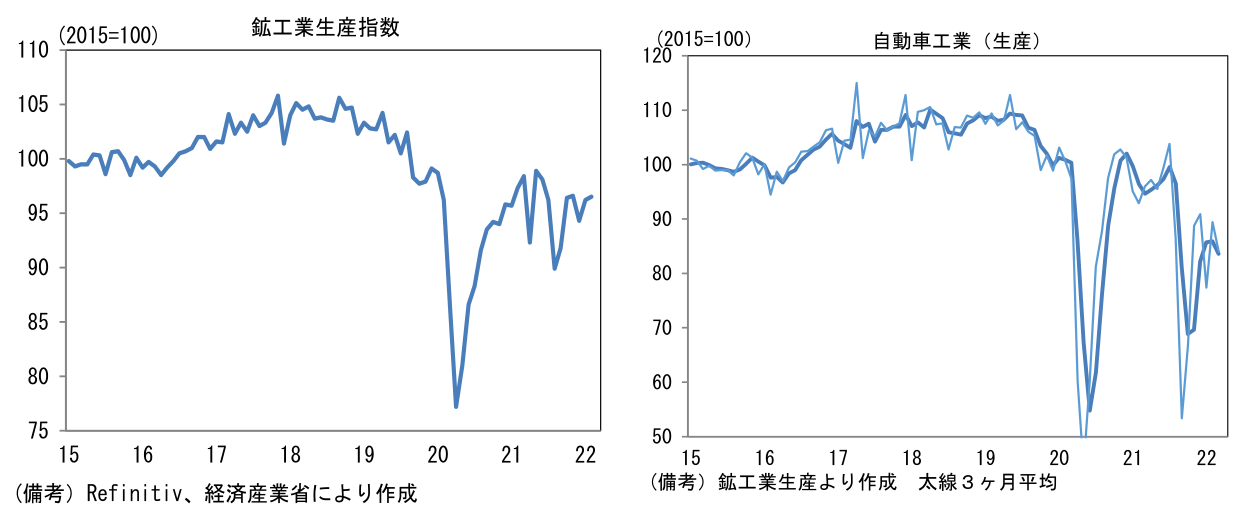

日本の3月鉱工業生産は前月比+0.3%と2ヶ月連続の増産。経産省が生産予測調査のバイアスを補正し算出した予測試算値(+1.1%)には届かなかったものの、これは年間補正等に伴う2月分の上方修正(速報値+0.1%→確報&年間補正+2.0%)が影響しており、前月比でみた3月分の「物足りなさ」はテクニカル要因によってやや誇張されている点に注意が必要。

-

注目の自動車生産は前月比+8.3%の増産計画に対して3月は▲3.6%と弱く、サプライチェーン問題がなお深刻であることを浮き彫りにした。また3月16日に発生した福島県沖地震によって一部生産拠点の稼働が低下したことも強く影響したとみられる。

-

4月初旬に実施された生産予測調査に基づけば、輸送機械工業の生産計画は4月に前月比+8.7%となった後、5月も+13.9%と2ヶ月連続の大幅増産が計画され、鉱工業生産全体では4月が+5.8%、5月が▲0.8%と均してみれば増産継続であった。経産省がバイアスを補正した4月の予測値は+0.8%と3ヶ月連続の増産見込み。長引くサプライチェーンの混乱によって自動車生産は綱渡り状態にあるものの、少なくとも生産予測調査ベースでは全体として増産傾向の持続が示された。

-

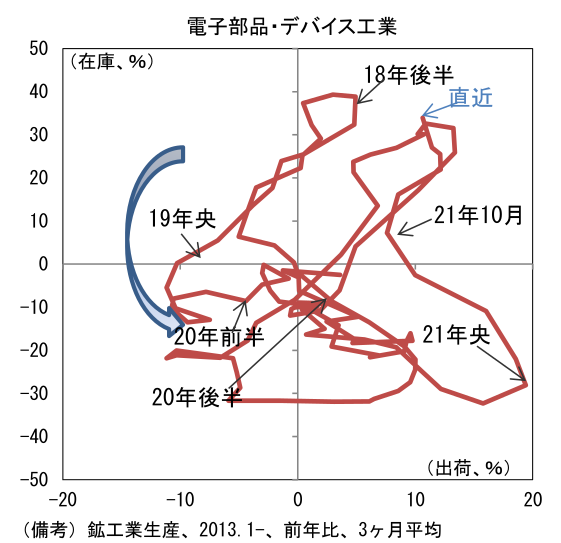

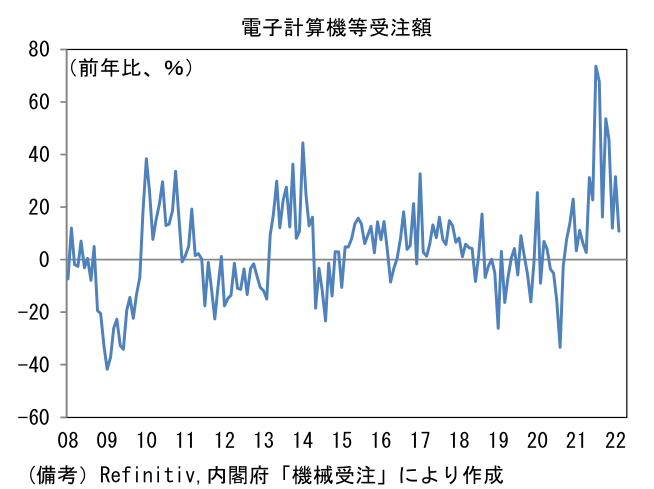

株式市場と関連の深い電子部品・デバイス工業に目を向けると、3月の生産は前月比+1.9%と明確な増産であった。3ヶ月平均値は2021年10-12月期の落ち込みを埋めて過去最高を更新。一方で出荷・在庫バランス(両者の前年比差分から算出、3ヶ月平均)に目を向けると、マイナス幅が拡大しており先行きは需給の緩みが懸念される。本邦企業が国際競争力を有する電子部品産業は、構造的な需要増加に直面しているとはいえ、一旦そのモメンタムは鈍化しつつあると判断される。電子部品・デバイス工業の在庫循環図の位置取りをみても、在庫を積極的に積み増す動きは間もなくピークアウトが予想され、向こう数ヶ月で出荷の伸びがマイナス圏に転じる可能性もある。同じく株式市場との関連が深い半導体製造装置(生産用機械工業に分類される)の生産は前月比+14.7%と大幅増産であった。生産水準は過去のピークを遥かに凌駕しており本邦メーカーの競争力が強いことを物語っている。もっとも、半導体製造装置の受注動向を反映する機械受注統計の「電子計算機等」は前年比伸び率が明確に下方屈折しており、先行きは生産の増加ペースも鈍化すると判断される。

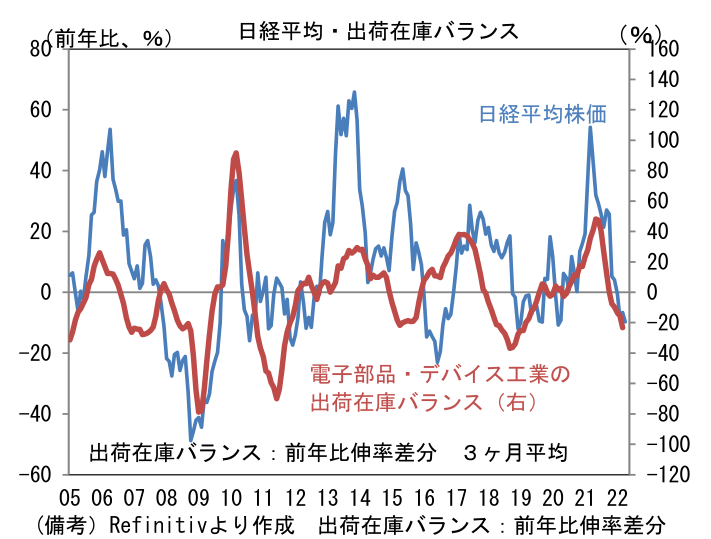

- 株式市場における半導体、電子部品関連銘柄に対する中長期的な期待は大きく、実際に業績も好調に推移している。しかしながら、それら銘柄の一部は過大な成長期待が織り込まれているようにみえ、バリュエーションの高い銘柄を中心に調整圧力が強まると予想される。過去、電子部品・デバイス工業の出荷・在庫バランス(あるいは在庫率)が日経平均株価に連動性を有してきた経緯を踏まえれば一定の警戒が必要だろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般