- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月117程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施、5月にはQTに着手するだろう。

金融市場

- 前日の米国、米債市場は休場。

- 為替(G10)はUSD高基調。USD/JPYは126半ばへと上伸。

経済指標

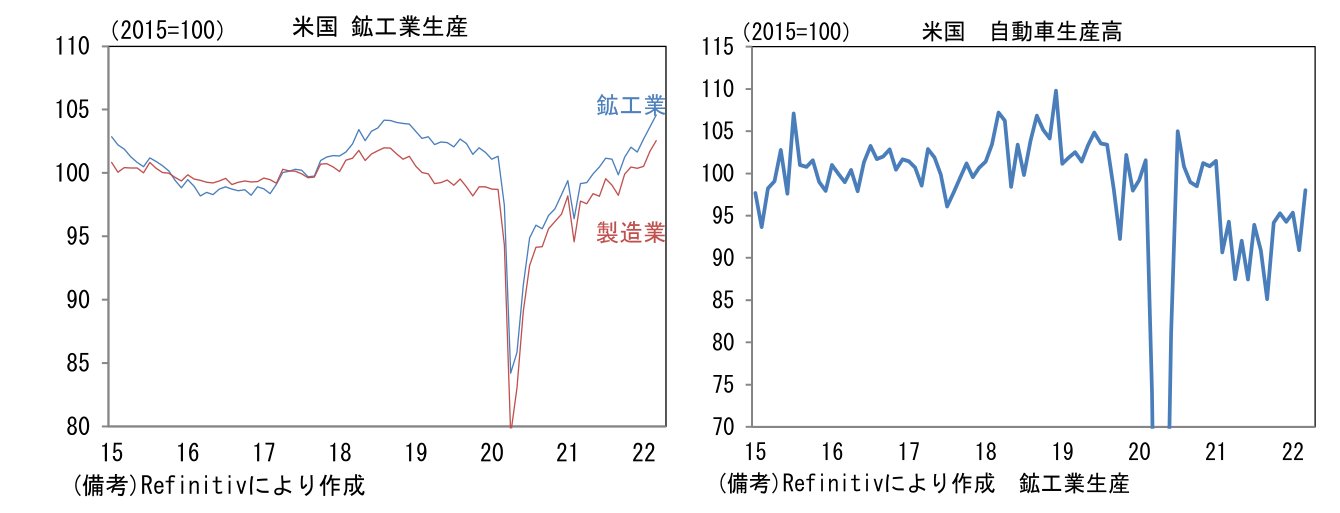

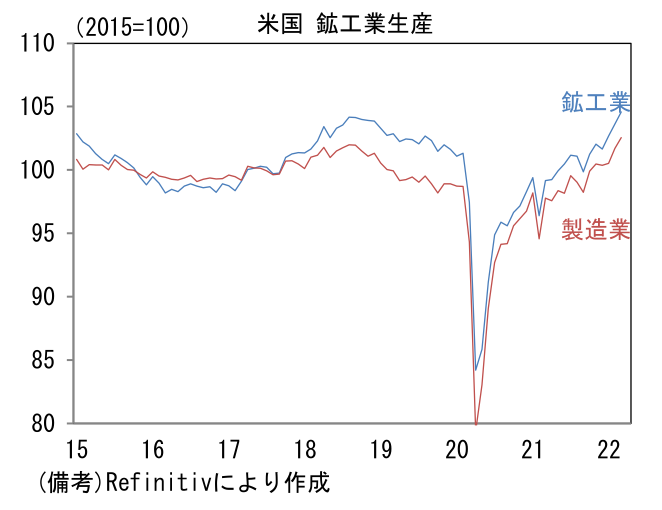

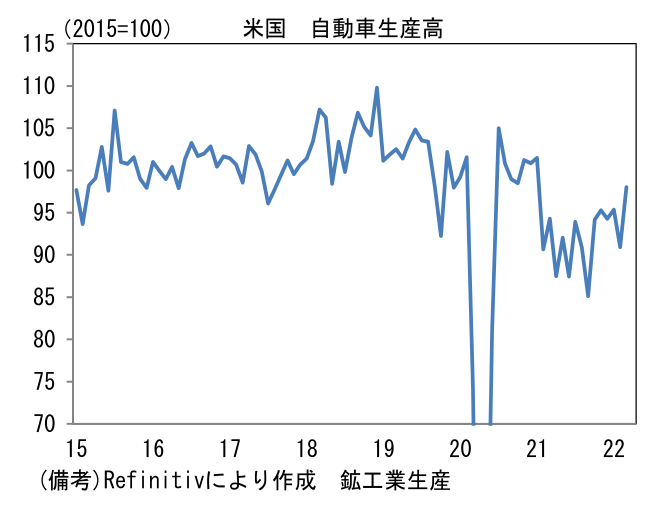

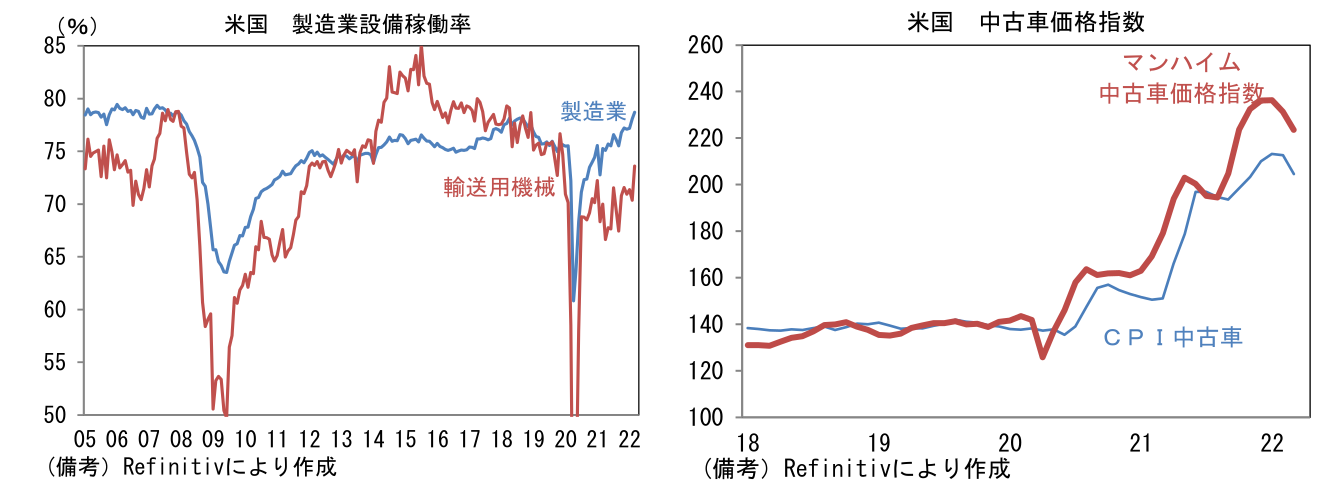

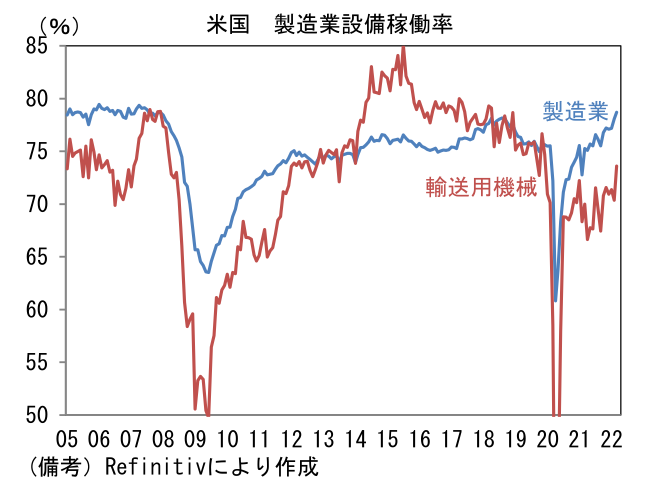

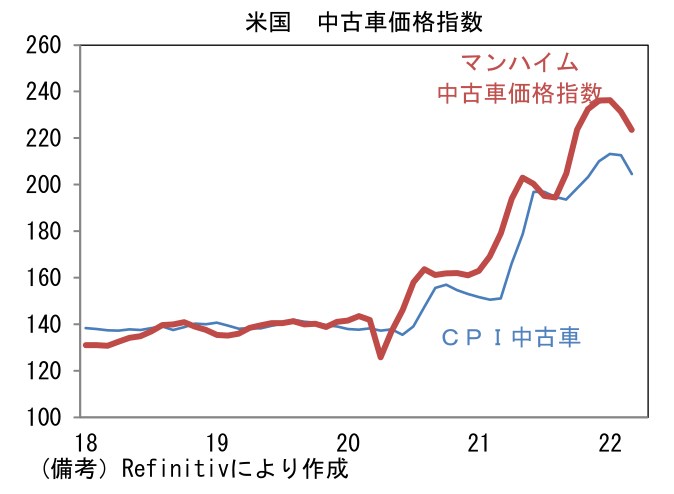

- 3月米鉱工業生産は前月比+0.9%と市場予想を上回り、前月分も0.5%から+0.9%へと上方修正された。公益は前月比+0.4%、鉱業は+1.7%、製造業生産は+0.9%であった。注目の自動車(含む部品)生産は+7.8%と2ヶ月ぶりの増産。サプライチェーンの乱れによって水準は抑制されているものの、均してみれば供給制約が快方に向かっていることを示す結果である。後述の4月NY連銀調査でもサプライヤー納期の短縮化が示された事を踏まえれば、その確度は高いだろう。そうした下で製造業の設備稼働率は78.7%へと上昇。輸送用機械は73.6%と低水準ながらもパンデミック発生後では最高点に到達した。新車販売台数が停滞する下で中古車価格の上昇圧力はなお強いが、それでも向こう数ヶ月にピークアウト感が鮮明になるだろう。

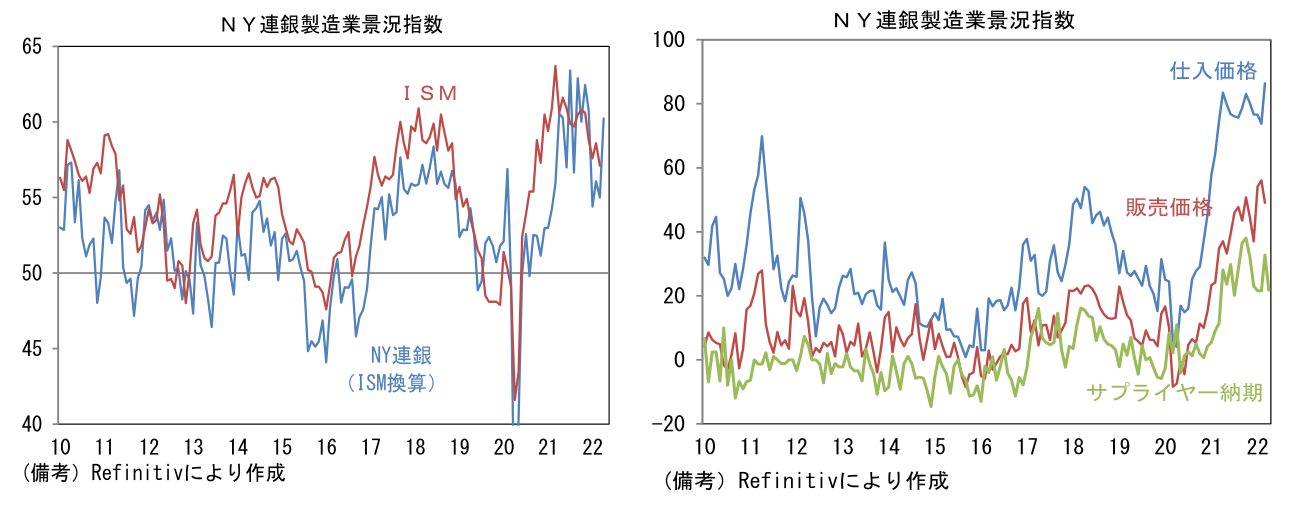

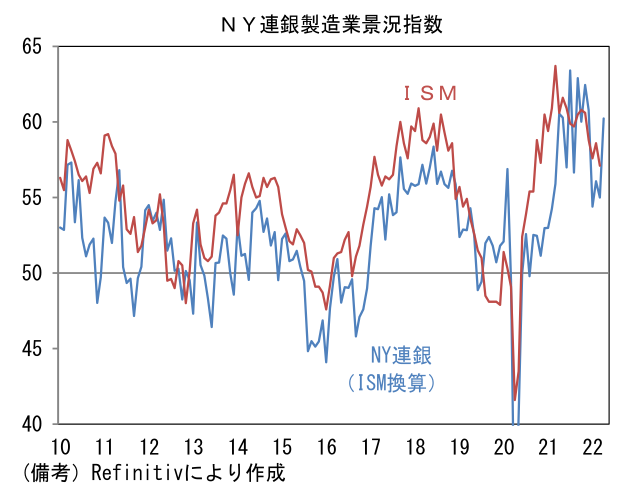

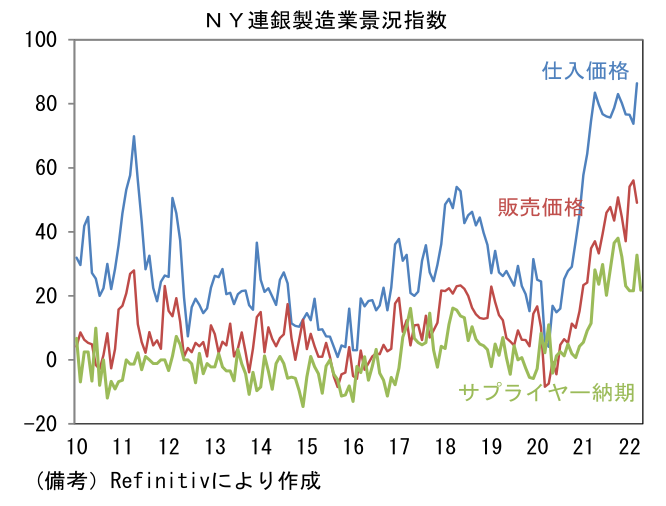

- 4月NY連銀製造業景況指数は+24.6へと3月の▲11.8から大幅に改善。雇用(+14.5→+7.3)は低下したものの、生産(▲7.4→+34.5)と新規受注(▲11.2→+25.1)が大幅に改善しヘッドラインはプラス圏を回復。注目のサプライヤー納期(+32.7→+21.8)は大幅に短縮し、販売価格(+56.1→+49.1)も低下。仕入価格は再び上昇したが、総じてみればサプライチェーン問題は終息に向かっていると判断される。その他では在庫(+21.5→+13.6)が減少、週平均労働時間(+3.5→+10.0)と受注残(+13.1→+17.3)が上昇。6ヶ月先の期待項目は業況(+36.6→+15.2)が大幅に低下した反面、雇用(+27.0→+25.8)と設備投資(+35.5→+31.8)が低下した。

注目ポイント

-

上述のように米国のサプライチェーン問題に起因するインフレ圧力は今後低減していく可能性が高まっている。中国のロックダウン影響は懸念されるが、少なくとも米国内においては労働者数の増加が続くことでサプライチェーンの修復が進むと判断される。また不確実性の高い一次産品価格も3月上旬にみられたパニック的な高騰は一服しており、4月以降は限界的なインフレ圧力が弱まると期待される。

-

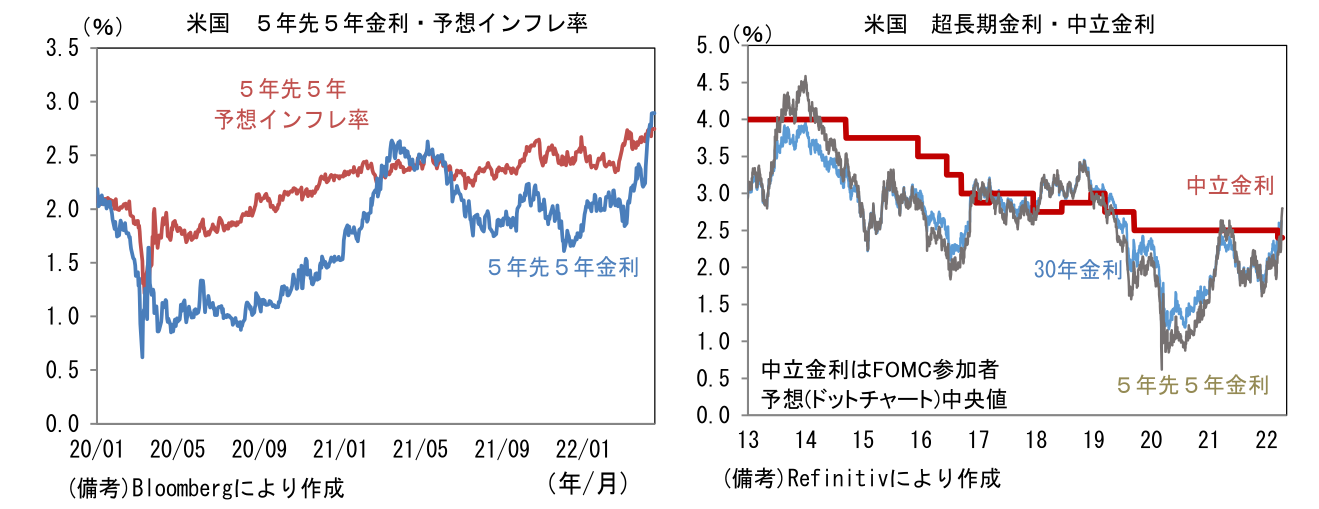

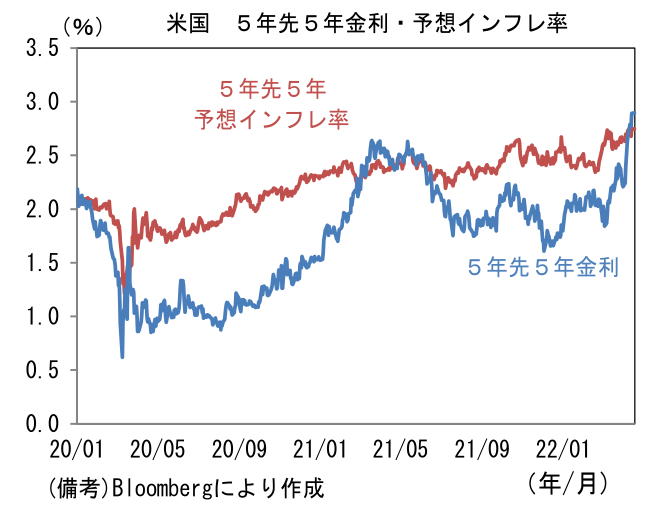

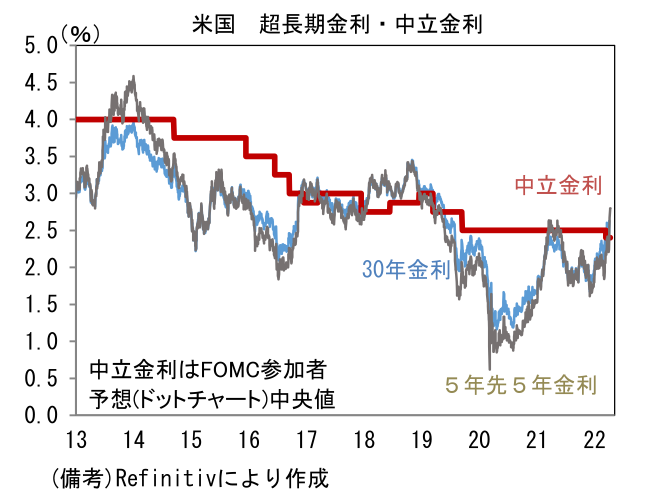

しかしながら、金融市場では中長期的なインフレ見通しを反映する傾向にある5年先5年予想インフレ率が上昇傾向にあり、この間、5年先5年金利は急速に水準を切り上げている。それを横目に中長期的な経済・インフレ見通しを反映する傾向にある30年金利も中立金利(Fed推計値2.4%)を明確に上回る水準へと上昇し、高インフレが定着するとの予想が芽生えつつあるようにみえる。

-

もっとも、過去の大半の期間において30年金利(または5年先5年金利)が中立金利を下回って推移してきた経緯を踏まえれば、現在の30年金利水準はやや行き過ぎているようにも見える。何れかの時点で2%台半ばに回帰する可能性を意識しておく必要があるだろう。そのきっかけとしては、やはりインフレ指標(PCEデフレータ、CPI)の低下が有力視される。3月コアCPIは中古車価格の下落を主因に伸びが鈍化し、金融市場で一定の注目を浴びたが、4月以降もそうした傾向が続けば、Fed高官の発言が変化する可能性もある。もちろんFedの推計する中立金利が正確であるとは限らないが、Fedの政策方針が中立金利と相応の関係性を有していることは事実であり、FF金利が中立金利(2.4%)に近づくに従って、市場参加者が利上げ停止を意識する蓋然性は高い。

-

Fedは5月FOMCにおいて50bpの利上げを実施、その後6月FOMCも50bpの利上げを敢行するだろう。またインフレ動向次第では7月FOMCにおいても「25bpに戻す理由」が見つからず50bpの利上げを実施する可能性がある。ただし、さすがに夏場にはサプライチェーンの修復が一段と進み、財インフレが落ち着くことで25bpに戻す理由が見つかると考えられ、Fedは9月FOMCに向けてインフレ警戒を緩めると予想される。それはインフレ集中対応期間が終わったことを印象付け、市場参加者の中心的話題を「利上げ停止」に移行させる。その頃になると30年金利は中立金利付近へと低下を始め、10年金利にも下押し圧力をかけるのではないか。当面はインフレの先行指標としてサプライチェーン関連の指標(企業サーベイ)や自動車生産の動向に注目したい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般