- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月117程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施、5月にはQTに着手するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.3%、S&P500は▲1.2%、NASDAQは▲2.1%で引け。VIXは22.70へと上昇。

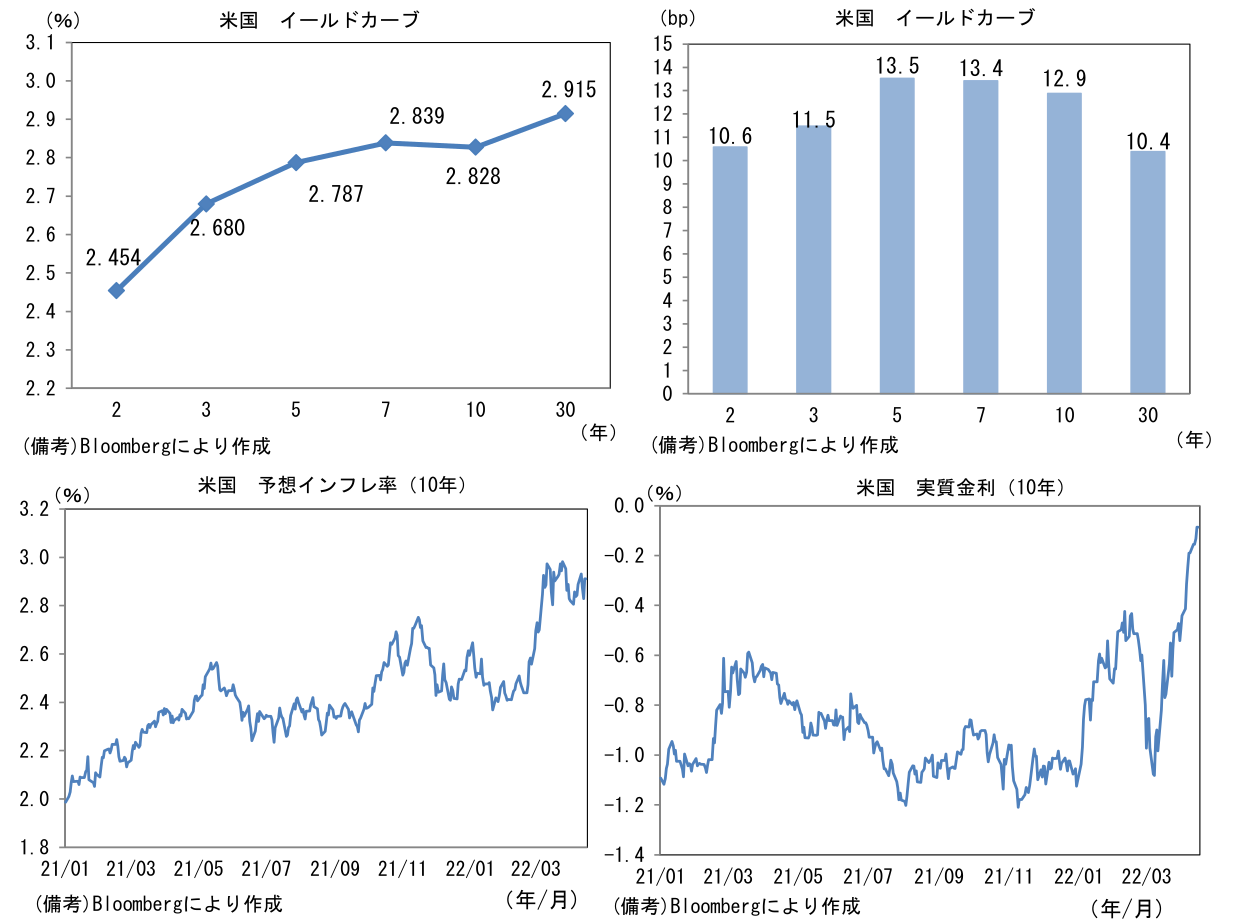

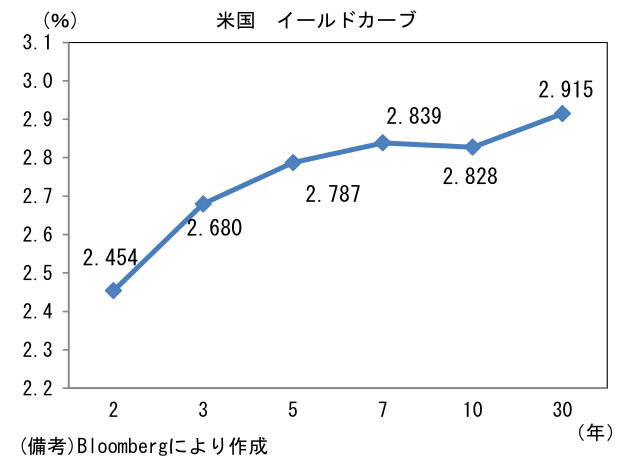

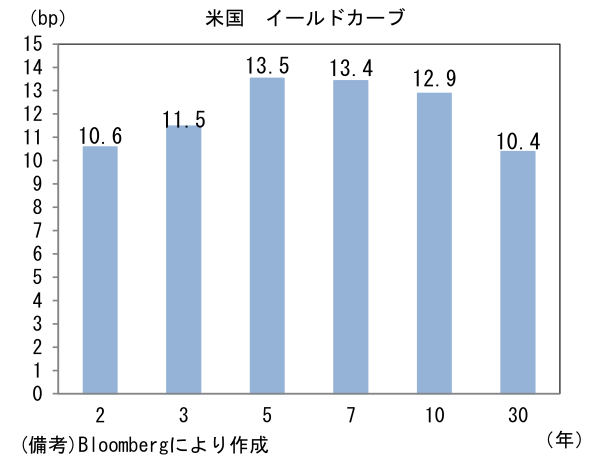

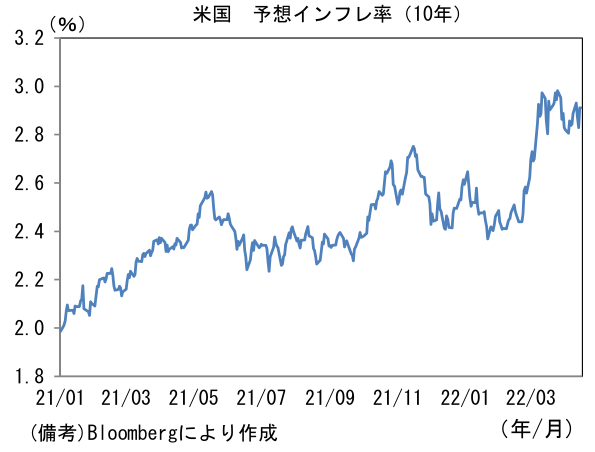

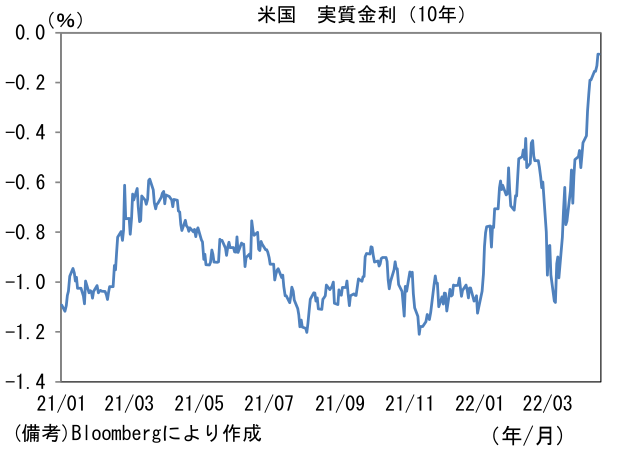

- 米金利はカーブ全般で金利上昇。債券市場の予想インフレ率(10年BEI)は2.911%(+8.2bp)へと上昇。債券市場の実質金利は▲0.087%(+4.6bp)へと上昇。

- 為替(G10)はUSD高基調。USD/JPYは125半ばで一進一退。コモディティはWTI原油が107.0㌦(+2.7㌦)へと上昇。銅は10315.0㌦(+16.0㌦)へと上昇。金は1970.9㌦(▲10.1㌦)へと低下。

経済指標

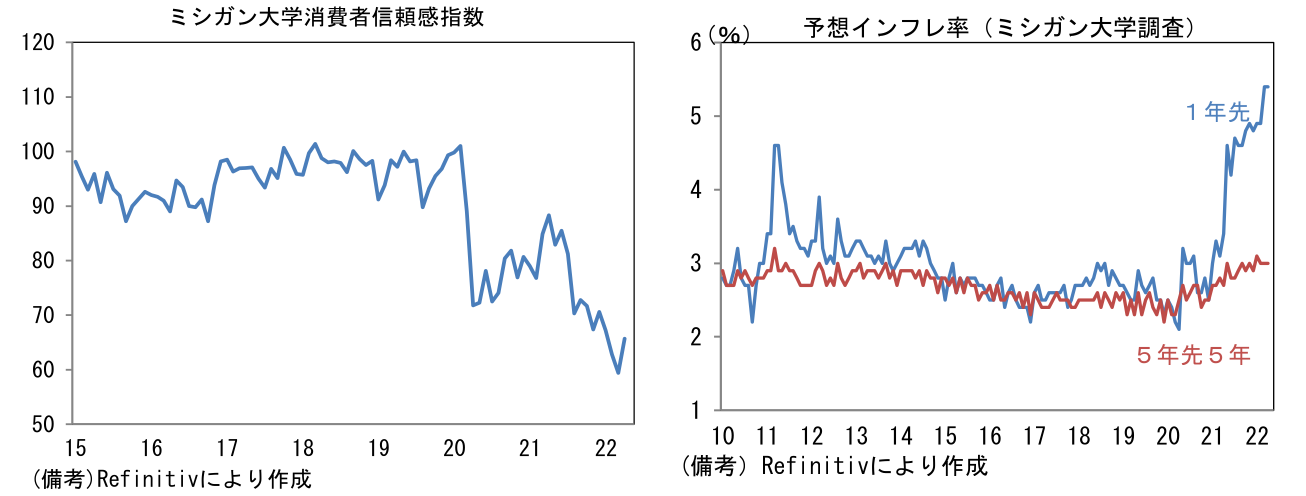

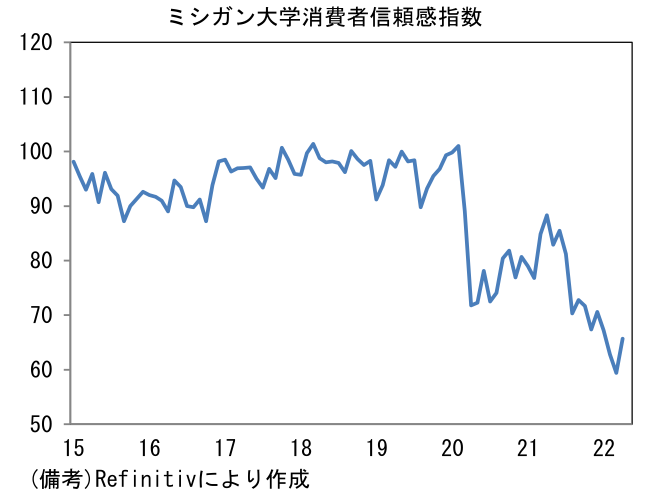

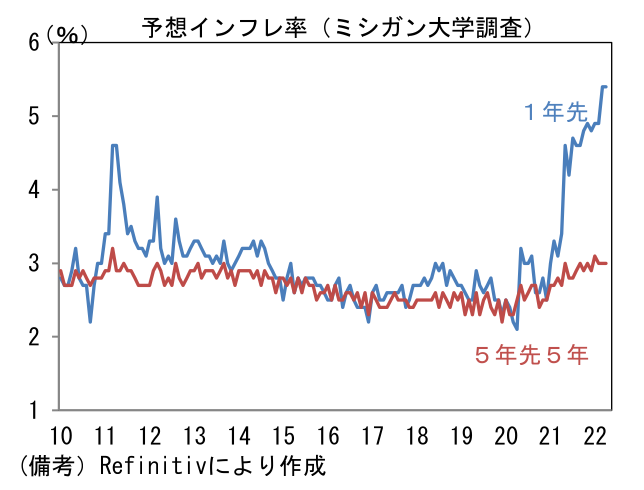

- 4月ミシガン大学消費者信頼感指数は65.7へと予想外に上昇。現況(67.2→68.1)と期待(54.3→64.1)が共に改善し、ヘッドラインは3ヶ月ぶりに上昇した。もっとも、水準はパンデミック発生前を大幅に下回っている。労働市場の回復にもかかわらず、高インフレが実質可処分所得を圧迫する構図が続き、低所得層を中心に景況感は芳しくない。注目の予想インフレ率は1年先が+5.4%、5年先5年が+3.0%と共に前月から不変であった。ガソリン価格急騰が一服したことで消費者の体感的な物価上昇が抑制され、予想インフレに影響を与えたと推察される。消費者ベースの予想インフレ率はFedが一定程度重視する尺度であることを踏まえると、今回の結果はFedが金融引き締めの手を緩める一つの材料になり得る。

注目ポイント

-

ECB理事会の結果を踏まえると、ECBは2022年中にマイナス金利政策(現在の預金ファシリティ金利は▲0.5%)を終了する公算が大きい。ECBはAPPに基づく月当たりのネット資産購入額を4月:400億ユーロ、5月:300億ユーロ、6月:200億ユーロに漸減させることを3月に決定し、昨日は7-9月期に資産購入を停止すると明言した。特段の事情がない限り7月の買入れ額を100億ユーロに落とし、7月末を以って新規買い入れを停止すると考えられる。

-

資産購入終了から初回利上げまでの準備期間については「しばらく(some time after)」とされ、その解釈についてラガルド総裁は「1週間~数ヶ月」と幅を持たせた。インフレ動向次第では6月末に資産購入を終了し7月理事会で利上げを決定するシナリオも排除できないが、現在のところそれを必要とするほどの切迫感は感じられない。順当に行けば7月末に資産購入を終了した後、9月8日の理事会で利上げを決定すると考えられる。その後は12月に25bpの追加利上げを実施するとみられ、預金ファシリティ金利はゼロ%に引き上げられる見込み。2014年6月に導入したマイナス金利政策は終了する。

-

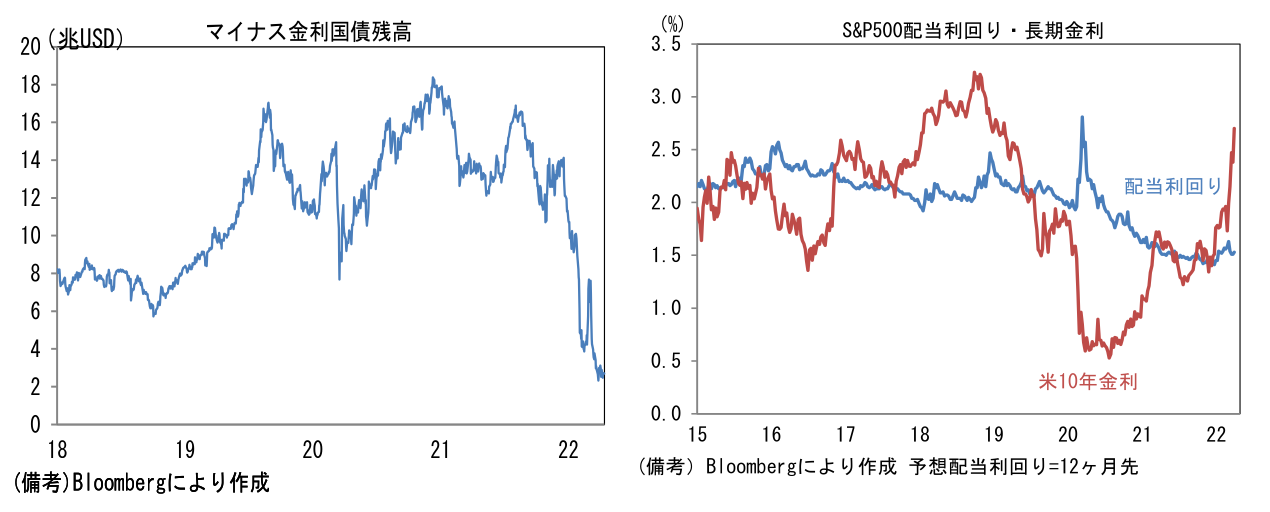

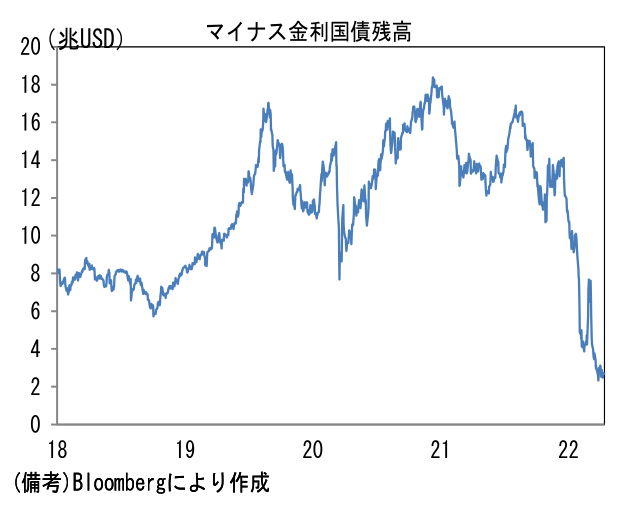

ECBがマイナス金利倶楽部を脱退する可能性が高まったことで、マイナス金利の継続が予想されるのは日本、スイス、デンマークのみとなった。この間、世界のマイナス金利国債残高は急速に減少しており、今後も漸減が予想される。当然のことながら、安全資産である国債の利回りが上昇するとリスク性資産である株式は厳しい選別の目に晒され、その結果として株式市場への資金流入は細る。例えば米国株の配当利回りと10年金利に注目すると、直近は10年金利が明確に上回っており、以前のようにイールド・ハンティング目的で株式を保有するインセンティブはない。世界的に株式の相対的な魅力が薄れつつある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般