- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月117程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施、5月にはQTに着手するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.3%、S&P500は+0.4%、NASDAQは+0.1%で引け。VIXは21.60へと低下。

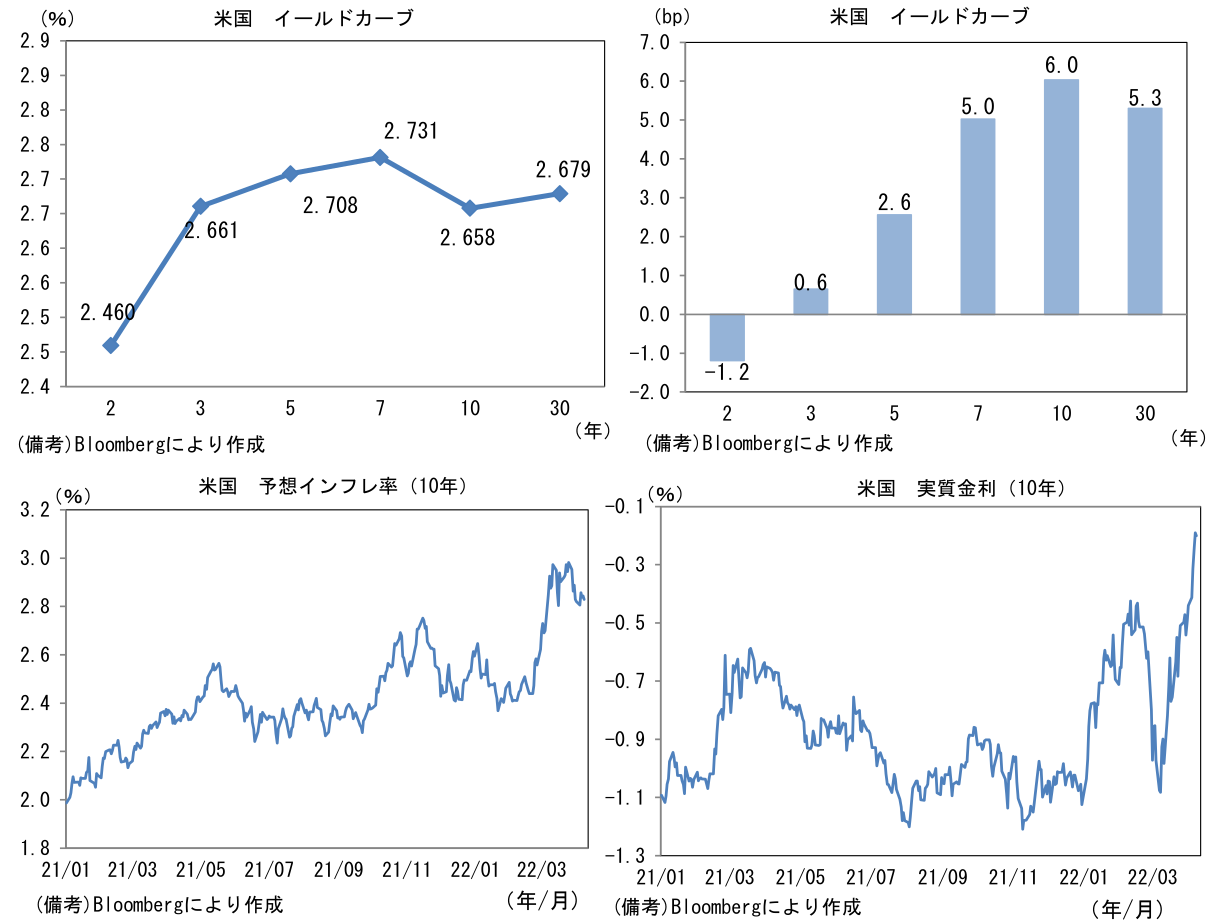

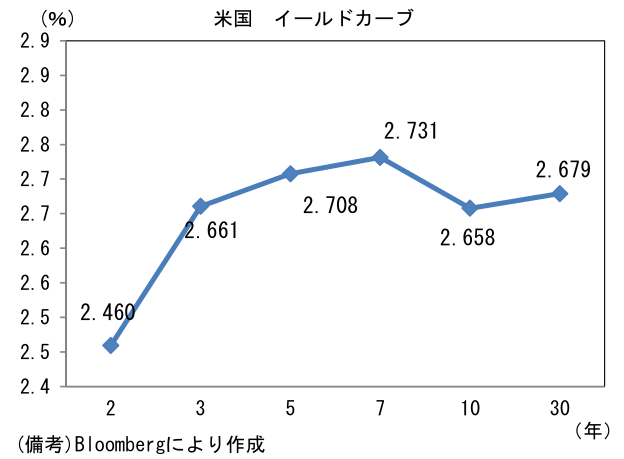

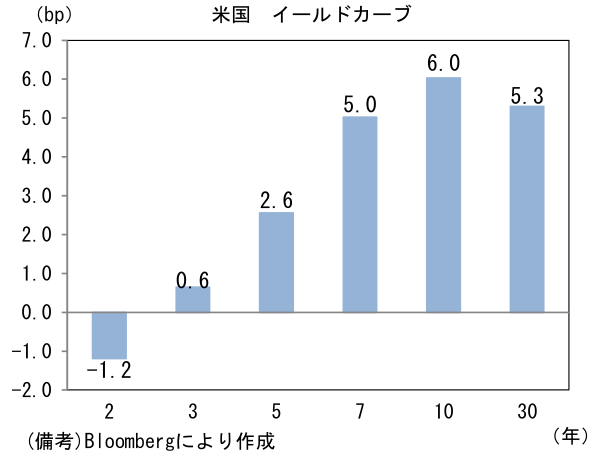

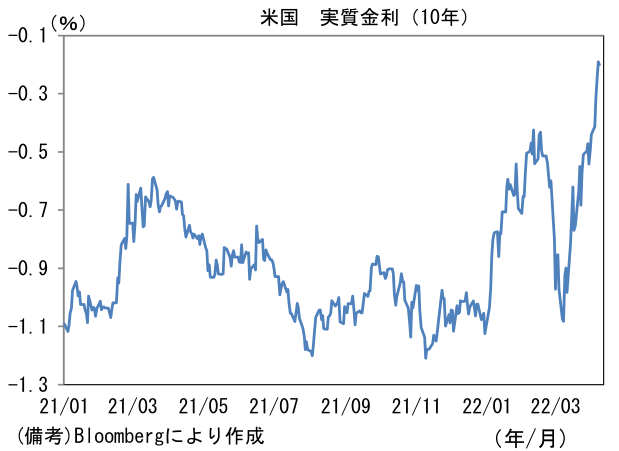

- 米金利はツイスト・スティープ化。債券市場の予想インフレ率(10年BEI)は2.844%(+0.6bp)へと上昇。実質金利は▲0.190%(+5.3bp)へと上昇し、プラス圏が視野に入る水準に到達。

- 為替(G10通貨)はUSD高基調。USD/JPYは124近傍へと上昇。コモディティはWTI原油が96.0㌦(▲0.2㌦)へと低下。銅は10311.5㌦(+6.5㌦)へと上昇。金は1933.8㌦(+15.4㌦)へと上昇。

経済指標

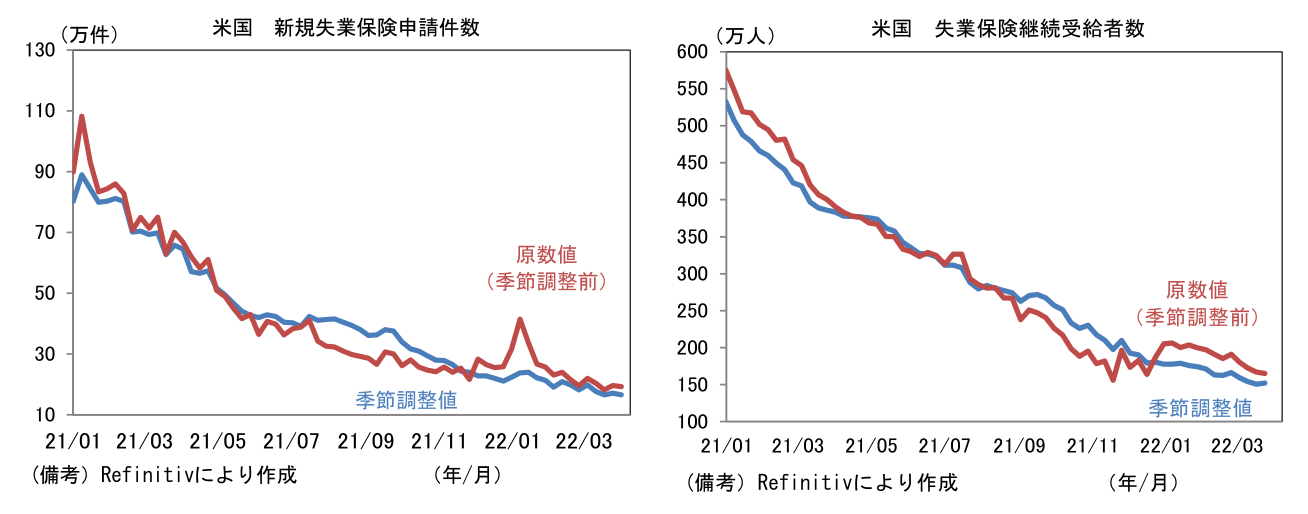

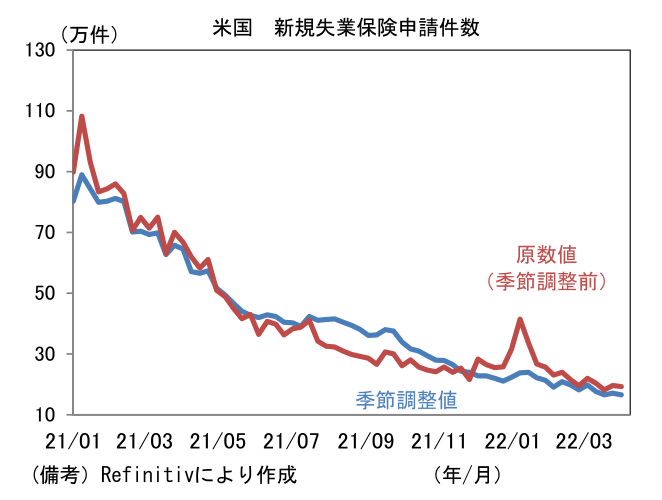

- 米新規失業保険申請件数は16.6万件へと大幅に減少し1968年以来の低水準を記録。パンデミック発生前の水準を明確に下回った。継続受給者数は152.3万人へと前週比微増も水準は極めて低い。共に労働市場の改善を示している。

注目ポイント

-

今日で黒田総裁の任期満了(2023年4月8日)までちょうど1年。一部の市場関係者(含む日銀OB)は黒田総裁の退任前にマイナス金利撤回を含むYCCの修正、もしくは長期金利の操作対象年限短縮化(10年→5年、以下5年YCC)に踏み切るとの予想を示しており、筆者もその可能性が僅かにあると考えているが、やはりメインシナリオとしては少なくとも2023年4月まで現在のYCCが続くとの予想を維持する。巷間で取りざたされている「悪い円安」論に耳を傾けつつ、世界的な金融引き締めに「便乗」し、その説明付けを「YCCの修正は金融引き締めではない。むしろ緩和策を修正した方が全体として緩和効果が高まると判断した」とするシナリオも捨て難いが、黒田総裁の見解が一向に変化しない現状に鑑みると、そうした展開をメインシナリオに昇格させるのは時期尚早と判断される。

-

それを裏書きするように7日は野口委員が「エネルギー等を除いたインフレの基調それ自体はきわめて低い水準にとどまっています。それは、日本のマクロ政策上の課題が、インフレの抑制ではなく、依然としてデフレあるいは低すぎるインフレからの脱却にあることを意味します」としたうえで賃金と物価の関係に言及。「デフレや低インフレを脱却して適正なインフレ率を達成するためには、何よりもその目標インフレ率を上回る賃金上昇が必要なことを意味します」などと賃金インフレの必要性に重きを置き、「十分な賃金上昇を通じた物価安定目標の達成のためには、これまでと同様に、粘り強い金融緩和の継続によって労働市場の需給をより改善させ、適度な賃金上昇がもたらされやすい経済環境としていくことが重要です」と結論付けた。食料・エネルギーを含み携帯電話通信料を除いた消費者物価が2%近くに上昇していることを以って、「インフレの芽」とする考えは微塵も感じさせなかった。また円安については「輸出企業の収益拡大や、海外に進出した企業の円建て収益の増加、輸入品に対する国内生産の代替が進むため、日本経済全体としてプラス面のほうが大きい」として黒田総裁とほぼ同一の見解を示した。こうした委員がYCCの修正に賛同するとは極めて考えにくい。

-

9名の政策委員のうち4名(若田部副総裁、片岡委員、安達委員、野口委員)がいわゆるリフレ派と認識され、黒田総裁もそれに近い見解を示している現状を踏まえると、日銀のコンセンサスが早期に変化するとは考えにくい。その点、7月に片岡委員と入れ替わる形で高田氏が就任することは重要(人事案は3月25日に可決済)。同氏は現行YCCを含む、これまでの金融緩和そのものに否定的な見解を示しており、「出口戦略」をテーマとする書籍を執筆した経緯もある。正直なところ高田氏が現行YCCに反対票を投じたり、修正議案を提出したりするかは判然としないが、それでも日銀内部のコンセンサスを微妙に変化させる可能性はある。為替、エネルギー次第ではあるが、ヘッドラインインフレ率が一段と加速するようなことがあれば、早期の緩和修正シナリオが現実味を帯びる。5年YCCへの移行など、緩和修正の可能性を意識しておく必要があるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般